�����鿴�R����2012ɽ�|��Ӌ�ĘI�Y��Ӌ���A�����A�v�x�R��

�����ڶ��� ��Ӌ��Ŀ

����һ����Ӌ��Ŀ�ĸ���

������Ӌ��Ŀ������ָ����ӋҪ�صľ��w�����M�з������Ŀ��

����ע�⣺

������Ӌ���������ӋҪ�ء�����Ӌ��Ŀ(���m�����Q)

������ӋҪ�ء�������Ӌ����ķ��;

������Ӌ��Ŀ��������ӋҪ�صķ��

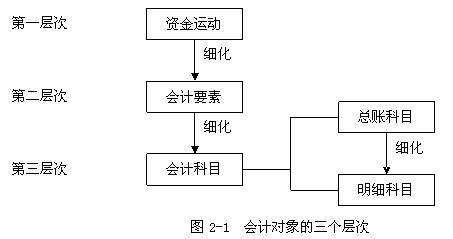

������ӋҪ���nj���Ӌ����Ļ��������Ӌ��Ŀ���M�Е�Ӌ������ṩ��Ӌ��Ϣ�Ļ��A���nj��Y���\�ӵ����ӴεĄ��֡���Ӌ���������Ӵ�֮�g���Pϵ���ÈD2-1��ʾ��

����������Ӌ��Ŀ�ķ��

����(һ) ����w�ٵĕ�ӋҪ�ز�ͬ���

������Ӌ��Ŀ�������w�ٵĕ�ӋҪ�ز�ͬ�����Է֞飺�Y�a�ؓ��������ߙ�����ɱ���p�������

��ӋҪ�ط��������Ӌ��Ŀ���

����ע��1:��ӋҪ�ط֞������������M��Ҫ�صĴփ����ړp������M��Ҫ���еijɱ�Ҫ�η֞�һ��ɱ��

����ע��2��Ҫ�܉�^�ֳ�Ҋ�ĕ�Ӌ��Ŀ������һ�

����ע��3����Ӌ��Ŀ�����Q��e��횜ʴ_�o�`��

����(1)�Y�a�Ӌ��Ŀ���nj��Y�aҪ�صľ��w�����M�з������Ŀ�������Y�a�������Է֞鷴ӳ�����Y�a�Ŀ�Ŀ�ͷ�ӳ�������Y�a�Ŀ�Ŀ����ӳ�����Y�a�Ŀ�Ŀ�У������F�𡱡����y�д�����ԭ���ϡ����������~����������Ʒ����;��ӳ�������Y�a�Ŀ�Ŀ�У����L�ڹə�Ͷ�Y�������L�ڑ��տ�����̶��Y�a�������o���Y�a�������L�ڴ����M�á��ȡ�

�����Y�a�Ӌ��Ŀ�У���һЩ���Á���ӳ�Y�a�rֵ�p�Ļ�pʧ�Ŀ�Ŀ���硰��Ӌ���f��������Ӌ���N���������~�ʂ䡱������؛���r�ʂ䡱�ȡ��@Щ��Ŀ��ӳ�����Y�a�ărֵ�p�Ļ�pʧ��Ŀ���Ǵ_���Y�a���~��rֵ���M���λ�Y�a��������Ҫ��

���������}18�����x�}�����Е�Ӌ��Ŀ�У������Y�a�Ŀ����(��)��

����A.�����Ʒ�� ��B.����Ʊ���� ��C.��Ӌ���f���� D.�����M��

�������𰸡�ABC

����(2)ؓ���Ӌ��Ŀ���nj�ؓ��Ҫ�صľ��w�����M�з������Ŀ����ؓ���ă�߀���֞鷴ӳ����ؓ���Ŀ�Ŀ�ͷ�ӳ�L��ؓ���Ŀ�Ŀ����ӳ����ؓ���Ŀ�Ŀ�У������ڽ����������~�����������н�ꡱ�����������M����;��ӳ�L��ؓ���Ŀ�Ŀ�У����L�ڽ�����������ȯ�������L�ڑ�����ȡ�

���������}19�����x�}�����и���У�������ؓ��Ŀ�Ŀ����(��)��

����A.���ڽ��� B.�����~� ��C.�����Y���� ��D.�A���~��

�������𰸡�CD

����(3)�����ߙ����Ӌ��Ŀ���nj������ߙ���Ҫ�صľ��w�����M�з������Ŀ���������ߙ�����γɺ����|�ɷ֞鷴ӳ�Y���Ŀ�Ŀ�ͷ�ӳ��������Ŀ�Ŀ����ӳ�Y���Ŀ�Ŀ���С������Y����(�ɱ���)�����Y�����e����;��ӳ��������Ŀ�Ŀ�У���ӯ��e���������������������������䡱�ȡ������ߙ���ġ�������������Ŀ�w����������ӋҪ�أ�������I���F���������������ߙ��棬����������������ߙ����Ŀ��

���������}20�����x�}�����и���У����������ߙ���Ŀ�Ŀ����(��)��

����A.�����Y���� ��B.��������

����C.�L�ڹə�Ͷ�Y�� ��D.���I�I������

�������𰸡�AB

����(4)�ɱ��Ӌ��Ŀ���nj��aƷ���ڄճɱ��Ę��Ƀ����M�з������Ŀ�����ɱ��IJ�ͬ���ݺ����|���Է֞鷴ӳ����ɱ��Ŀ�Ŀ�ͷ�ӳ�ڄճɱ��Ŀ�Ŀ����ӳ����ɱ��Ŀ�Ŀ�У������a�ɱ������������M�á�;��ӳ�ڄճɱ��Ŀ�Ŀ�У����ڄճɱ����ȡ�

���������}21�����x�}�����Ќ��ڳɱ��Ŀ����(��)��

����A.���a�ɱ��� ��B.���I�I�ճɱ��� ��C.�����M�á��� D.�N���M��

�������𰸡�AC

����(5)�p���Ӌ��Ŀ���nj����롢�M��Ҫ�صľ��w�����M�з������Ŀ�����p��IJ�ͬ���ݿ��Է֞鷴ӳ����Ŀ�Ŀ�ͷ�ӳ�M�õĿ�Ŀ����ӳ����Ŀ�Ŀ�У������I�I�����롱���������I�����롱�����I�I�����롱��;��ӳ�M�õĿ�Ŀ�У������I�I�ճɱ������������I�ճɱ������������M�á�����ؔ���M�á������N���M�á��������ö��M�á������I�I��֧�����ȡ��p���Ŀ�քe�w��������Ҫ�غ��M��Ҫ�ء�

���������}22�����x�}���~�����������ݷ�����ړp����~������(��)��

����A.���a�ɱ�����B.δ������������C.ӯ��e����D.���ö��M��

�������𰸡�D

���������}23���Д��}�������M�á��I�I�����ӡ��N���M�á������M�á�ؔ���M�þ��������g�M��(��)��

�������𰸡���

����(��)�������ṩ��Ϣ��Ԕ���̶ȼ���y�S�Pϵ�IJ�ͬ���

�������������ṩ��Ϣ��Ԕ���̶ȼ���y�S�Pϵ�IJ�ͬ�����O�����Ŀ���������Ŀ��

����1�������Ŀ��Ҳ�Q���~��Ŀ��һ����Ŀ���nj���ӋҪ�ؾ��w�����M�п�������ṩ������Ϣ�ĕ�Ӌ��Ŀ���硰ԭ���ϡ����������~����������~����������Y���� �ȿ�Ŀ��

����2���������Ŀ�����Q������Ŀ���nj������Ŀ���Mһ������ṩ��Ԕ���������w��Ӌ��Ϣ�Ŀ�Ŀ���硰ԭ���ϡ���Ŀ�ɰ�ԭ���ϵ�Ʒ�N��Ҏ����O��������Ŀ���քe��ӳ��Ʒ�N��Ҏ���ԭ����;�������~���Ŀ�ɰ��������O��������Ŀ���քe��ӳ�����~��ľ��w������ֲ���r�ȵȡ�

��������������Ŀ�^��Ŀ����Ŀ�����ڿ����Ŀ�c������Ŀ֮�g�O�ö�����༉��Ŀ�����磬����I�������a���o�����a�ĮaƷ��ڄշN��^�����r�£������a�ɱ��������Ŀ�¿��O�á��������a�ɱ����͡��o�����a�ɱ����ɂ�������Ŀ��

����3�����ߵ��Pϵ

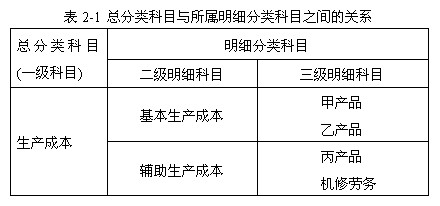

���������Ŀ�����ٵ��������Ŀ�����y�S�Ϳ������ã��������Ŀ�nj��係���Ŀ��Ԕ���;��w�f��������Pϵʾ���ڱ�2-1��

���������}24�����x�}�����и���У����ڿ����Ŀ����(��)��

����A.������ֵ���� ��B.�����~��� C.�����ࡡ ��D.�����O��

�������𰸡�B

�������P���]��

����2012��ɽ�|��Ӌ�ĘI�Y��ɿ���ԃ���

����2012ɽ�|��Ӌ�ĘI�Y��ؔ����Ҏ�����A�v�x

����2012��ɽ�|��Ӌ�ĘI�Y��ȫ��ģ�Mԇ�}18��