�����鿴�R����2012�V�|��Ӌ�ĘI�Y��ؔ����Ҏ�����A�v�x�R��

�����ڶ�������Ӌ���������w��

����һ����Ӌ���������ܲ��T

��������Ӌ�������ߗlҎ����������Ժؔ�����T����ȫ���ĕ�Ӌ�������h�����ϵط�������������ؔ�����T�����������^��ȵĕ�Ӌ��������----- �yһ�I���ͷּ�������ԭ�t

����ؔ������Ӌ�����ա������y�С��Cȯ�O�ܡ����U�O�ܵȲ��T�����������P���ɡ�������ҎҎ����؟�������P��λ�ĕ�Ӌ�Y�ό�ʩ�O���z�顣

����������Ӌ�ƶȵ��ƶ�����

�������Ҍ��нyһ�ĕ�Ӌ�ƶȡ����ҽyһ�ĕ�Ӌ�ƶ��ɇ���Ժؔ�����T������Ӌ���ƶ���������

�������⣺�����Ї�������܊�����ڲ�������������Ӌ�����͇��ҽyһ�ĕ�Ӌ�ƶȣ��ƶ�܊ꠌ�ʩ���ҽyһ�ĕ�Ӌ�ƶȵľ��w�����������Ժ���C���T�䰸��

����������Ӌ�ˆT�Ĺ���

����(һ)����Ӌ�������ˆT�����ȡ�Õ�Ӌ�ĘI�Y���C��

����1.δȡ�Õ�Ӌ�ĘI�Y���C�����ˆT������λ������������Ε�Ӌ��λ�Ĺ�����

����2.���Ά�λ��Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�ģ���ȡ�Õ�Ӌ�ĘI�Y���C���⣬߀�����߂��Ӌ�����ό��I���g���Y������Ӌ����3�����Ͻ��v��----(���l���������ߡ��Pϵ)

����3.����Ӌ����ȡ�Õ�Ӌ�����Y�������һ����λ���߆�λ��һ����Ҫ�����ؔ�Օ�Ӌ����������3�ꡣ

����(��)��Ӌ�ˆT������Ҫ��������Ӌ�ˆT�ĘI�չ����͌��I�Y�����)

����ؔ�����Tؓ؟��Ӌ�ĘI�Y���������Ӌ���I���g���Y���������Ӌ�ˆT�u�����ê��ͣ��Լ���Ӌ�ˆT�^�m�����ȡ�

�����Y��������T���h�����ϵط���������ؔ�����T��

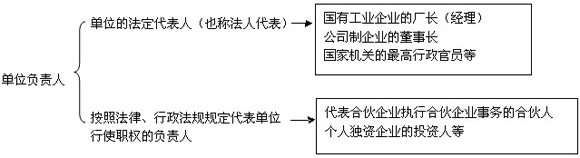

�����ġ���λ�Ȳ��ĕ�Ӌ��������

����(һ)��λؓ؟�˵ĕ�Ӌ؟��

����1.����Ӌ����Ҏ����؟�����w

������λؓ؟��ؓ؟��λ�Ȳ��ĕ�Ӌ�����������������C��Ӌ�C������Ӌ�ˆT��������؟���������⡢ָʹ�������Ӌ�C���͕�Ӌ�ˆT�`���k���Ӌ��헡�

������λؓ؟�ˌ�����λ�ĕ�Ӌ�����͕�Ӌ�Y�ϵ��挍�ԡ�������ؓ؟��

����2.��λؓ؟��

����(��)��Ӌ�C������Ӌ�ˆT�Ļ���؟

������Ӌ�C������Ӌ�ˆT���ձ���Ҏ���M�Е�Ӌ���㣬���Е�Ӌ�O����

�����κΆ�λ���߂��˲������κη�ʽ���⡢ָʹ�������Ӌ�C������Ӌ�ˆT���졢׃���Ӌ�{�C����Ӌ�~����������Ӌ�Y�ϣ��ṩ̓��ؔ�Օ�Ӌ��档

�����κΆ�λ���߂��˲��Ì���������؟�������`������Ҏ���О�ĕ�Ӌ�ˆT���д���͡�

���������}1�����x�}�����и���У��Й�����Ӌ�����M�����������IJ��T��(��)��

����A.���̲��T

����B.���M�߅f��

����C.���ղ��T

����D.�Ї��y��

�������𰸡�C

���������}2�����x�}�����и���У��Й��ƶ����ҽyһ�ĕ�Ӌ�ƶȵIJ��T��(��)��

����A.����Ժ�Cȯ�O�ܲ��T

����B.����Ժؔ�����T

����C.����Ժ��Ӌ���T

����D.����Ժ���ղ��T

�������𰸡�B

���������}3�����x�}���҇�����Ӌ�����ˆT�Ļ������l����(��)��

����A.���Е�Ӌ���I���g�Y��

����B.���Е�Ӌ�ĘI�Y���C��

����C.�����Ќ����ό��I�W�v

����D.���Ε�Ӌ���I��

�������𰸡�B

���������}4�����x�}����������Ӌ������Ҏ�������Ά�λ��Ӌ�C��ؓ؟�˵ģ���ȡ�Õ�Ӌ�ĘI�Y���C���⣬߀�����߂�ķ����l����(��)��

����A.�߂��Ӌ�T���I���g���Y������Ӌ��������Ľ��v

����B.�߂������Ӌ�����I���g���Y������Ӌ��������Ľ��v

����C.�߂��Ӌ�����ό��I���g���Y������Ӌ�����������ϵĽ��v

����D.�߂�ע�ԕ�Ӌ���Y����ߏ���Ӌ��������Ľ��v

�������𰸡�C

���������}5�����x�}����������Ӌ�������ėl��Ҏ����(��)������λ�ĕ�Ӌ�����͕�Ӌ�Y�ϵ��挍�ԡ�������ؓ؟��

����A.����Ӌ��

����B.��Ӌ�C��ؓ؟��

����C.���ܕ�Ӌ�ˆT

����D.��λؓ؟��

�������𰸡�D

�������c��

����1.��Ӌ�������ܲ��T���yһ�I�����ּ�����;

����2.��Ӌ�ƶ��ƶ����ޣ�����Ժؔ�����T;

����3.��Ӌ�ˆT����Ӌ�C��ؓ؟�ˡ�����Ӌ�������Y��;

����4.��λ��Ӌ�О��؟�����w