����������Ӌ���������ɹ���(�˽�)

�����ИI���ɹ�����ָ�ИI������F�w����M�ИI�Ľ����lչ���������T����Ը�������ƶ�Ҏ�t�������ˌ��ИI�ȳɆT�M�еĹ�����ӡ�

������Ӌ�������ИI���ɹ��������������ı�Ҫ�a�䡣�҇���Ӌ�ИI������������F�w��Ҫ���Ї�ע�ԕ�Ӌ���f�����Ї���Ӌ�W���ȡ�

����(һ)�Ї�ע�ԕ�Ӌ���f��

����1.�Ї�ע�ԕ�Ӌ���f�����Ї�ע�ԕ�Ӌ�����ИI�M����������1988��11�¡�

����2.��ߙ����C������ȫ�����T�������

����ȫ�����T��������x�e�a������

����3.�������O13�����T�T��

����(��) �Ї���Ӌ�W��

����1.������1980�ꡣ

����2.ؔ������ݠ������M����

����3.���c���W�g�ԡ����I�ԡ��ǠI����

���������}4�����x�}���Ї���Ӌ�W����( )���|������M����

����A.�W�g�� B.�I���� C.���I�� D.�ǠI����

�������𰸡�ACD

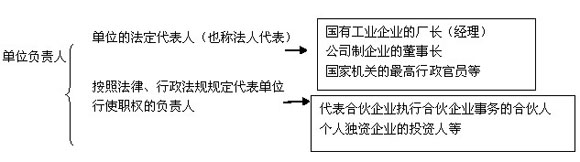

����������λ�Ȳ���Ӌ��������

����(һ)��λؓ؟��Ҫ�M���������ñ���λ�ĕ�Ӌ����

������λؓ؟����ָ��λ���������˻��߷��ɡ�������ҎҎ�������λ��ʹ�����Ҫؓ؟�ˡ�

��������Ӌ����Ҫ��

����1.������λ�ĕ�Ӌ�����͕�Ӌ�Y�ϵ��挍�ԡ�������ؓ؟;

����2.�������Cؔ�Օ�Ӌ����挍������;

����3.�������C��Ӌ�C���͕�Ӌ�ˆT��������؟;�������⡢ָʹ�������Ӌ�C���͕�Ӌ�ˆT�`���k���Ӌ��헡�

����4.��λؓ؟���dž�λ�ĕ�Ӌ؟�����w��

���������}5�����x�}�����и���У������چ�λؓ؟�˵���(����)��

����A.ij��˾�����L

����B.ij���˪��Y��I��Ͷ�Y��

����C.ij��˾������

����D.ij��˾�ֹ�ؔ�յĸ�����

�������𰸡�CD

����(��)��Ӌ�ˆT���x�����������چ�λ���wؓ؟

�����ڇ��ҙC�P������F�w����˾����I���I��λ�������M������Ӌ�������ˆT���ȡ�Õ�Ӌ�ĘI�Y��

��������λ��������(Ƹ��)���߂��Ӌ�ĘI�Y����ˆT����Ӌ������

�������P���]��

����2013��Ӌ�ĘI�Y��Ӌ���A�����A�v�x�R��

����2013��Ӌ�ĘI�Y��Ӌ���A���ر����c�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��