�����鿴�R����2013��Ӌ�ĘI(y��)�Y��Ӌ���A(ch��)�����A(ch��)�v�x�R��

�����ڶ���(ji��) ��Ӌ��Ŀ

������˼���}��

����1.ʲô�Ǖ�Ӌ��Ŀ?

����2.��Ӌ��Ŀ����w�ٵĕ�ӋҪ�ز�ͬ����η��?

����3.��Ӌ��Ŀ�������ṩ��Ϣ��Ԕ���̶ȼ���y(t��ng)�S�P(gu��n)ϵ�IJ�ͬ����η��?

����4.�����Ŀ�c�������Ŀ���P(gu��n)ϵ�����ӵ�?

����5.��Ӌ��Ŀ���O(sh��)��ԭ�t����Щ?

����6.�쾚���ճ��Õ�Ӌ��Ŀ��

����һ����Ӌ��Ŀ�ĸ���

������ӋҪ���nj���Ӌ����Ļ��������Ӌ��Ŀ��ָ����ӋҪ�صľ��w��(n��i)���M�з������Ŀ��

��������ʾ����Ӌ�������Y���\��;��ӋҪ�ء����nj���Ӌ����ķ��;��Ӌ��Ŀ�����nj���ӋҪ�صķ��

����������Ӌ��Ŀ�ķ��

����(һ)����w�ٵĕ�ӋҪ�ز�ͬ���

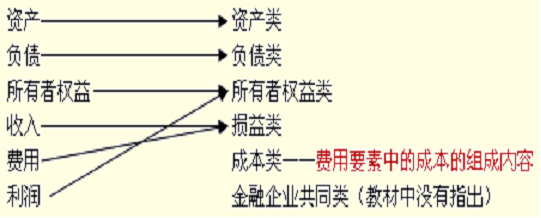

������Ӌ��Ŀ�������w�ٵĕ�ӋҪ�ز�ͬ�����Է֞飺�Y�a(ch��n)�Ŀ��ؓ���Ŀ�������ߙ�(qu��n)���Ŀ���ɱ��Ŀ���p���Ŀ����

������ӋҪ�صķ���c��Ӌ��Ŀ�ķ���P(gu��n)ϵ���£�

������ӋҪ�ط����Ӌ��Ŀ���

����1.�Y�a(ch��n)�Ӌ��Ŀ���nj��Y�a(ch��n)Ҫ�صľ��w��(n��i)���M�з������Ŀ�������Y�a(ch��n)�������Ԅ��֣��ɷ֞鷴ӳ�����Y�a(ch��n)�ĕ�Ӌ��Ŀ�ͷ�ӳ�������Y�a(ch��n)�ĕ�Ӌ��Ŀ��

�������e��2-13�����Е�Ӌ��Ŀ�У������Y�a(ch��n)�Ŀ����( )��

����A.�����Ʒ B.�A(y��)���~��

����C.��Ӌ���f D.�����M��

�������𰸡�ABC

����2.ؓ���Ӌ��Ŀ

����ؓ���Ӌ��Ŀ���nj�ؓ��Ҫ�صľ��w��(n��i)���M�з������Ŀ����ؓ����������(��߀����)���֣��ɷ֞鷴ӳ����ؓ���ĕ�Ӌ��Ŀ�ͷ�ӳ������ؓ���ĕ�Ӌ��Ŀ��

����3.�����ߙ�(qu��n)���Ӌ��Ŀ

���������ߙ�(qu��n)���Ӌ��Ŀ���nj������ߙ�(qu��n)��Ҫ�صľ��w��(n��i)���M�з������Ŀ���������ߙ�(qu��n)����γɺ����|(zh��)�ɷ֞鷴ӳ�Y���ĕ�Ӌ��Ŀ�ͷ�ӳ��������ĕ�Ӌ��Ŀ��

�������e��2-14�����и���У����������ߙ�(qu��n)��Ŀ�Ŀ����( )��

����A.�����Y�� B.��������

����C.�L�ڹə�(qu��n)Ͷ�Y D.���I�I(y��)��(w��)����

�������𰸡�AB

����4.�ɱ��Ӌ��Ŀ

�������ɱ��IJ�ͬ��(n��i)�ݺ����|(zh��)���֣��ɷ֞鷴ӳ����ɱ��ĕ�Ӌ��Ŀ�ͷ�ӳ�ڄ�(w��)�ɱ��ĕ�Ӌ��Ŀ��

������ӳ����ɱ��ĕ�Ӌ��Ŀ���硰���a(ch��n)�ɱ������������M�á���;��ӳ�ڄ�(w��)�ɱ��Ŀ�Ŀ���硰�ڄ�(w��)�ɱ����ȡ�

����5.�p���Ӌ��Ŀ

�������p��IJ�ͬ��(n��i)�݄��֣��ɷ֞鷴ӳ����ĕ�Ӌ��Ŀ�ͷ�ӳ�M�õĕ�Ӌ��Ŀ��

������ӳ����ĕ�Ӌ��Ŀ���硰���I�I(y��)��(w��)���롱���������I(y��)��(w��)���롱��;��ӳ�M�õĕ�Ӌ��Ŀ���硰���I�I(y��)��(w��)�ɱ������������I(y��)��(w��)�ɱ��������I�I(y��)�����ӡ����������M�á�����ؔ��(w��)�M�á������N���M�á��������ö��M�á��ȡ�

����(��)�������ṩ��Ϣ��Ԕ���̶ȼ���y(t��ng)�S�P(gu��n)ϵ�IJ�ͬ���

�����ɷ֞�:�����Ŀ���������Ŀ��

����1.�����Ŀ

�����ַQһ����Ŀ���~��Ŀ�����nj���ӋҪ�ؾ��w��(n��i)���M�п�������ṩ������Ϣ�ĕ�Ӌ��Ŀ��

�����硰ԭ���ϡ�������(y��ng)���~�������(y��ng)���~����������Y�����ȿ�Ŀ��

����2.�������Ŀ

�������Q������Ŀ���nj������Ŀ���Mһ������ṩ��Ԕ���������w��Ӌ��Ϣ�Ŀ�Ŀ��

�����硰ԭ���ϡ���Ŀ�ɰ�ԭ���ϵ�Ʒ�N��Ҏ(gu��)����O(sh��)��������Ŀ;����(y��ng)���~���Ŀ�ɰ�����(w��)���O(sh��)��������Ŀ��

��������������Ŀ�^��Ŀ����Ŀ�����ڿ����Ŀ�c������Ŀ֮�g�O(sh��)�ö�����༉��Ŀ��

����3.�����Ŀ���������Ŀ���P(gu��n)ϵ

���������Ŀ�����ٵ��������Ŀ�����y(t��ng)�S�Ϳ������ã����������Ŀ�nj������w�ٵĿ����Ŀ���a����f�����ҿ�����~���c��������������~���ڿ����~�ϑ�(y��ng)��(d��ng)��ȡ�

����������Ӌ��Ŀ���O(sh��)��

����(һ)��Ӌ��Ŀ���O(sh��)��ԭ�t

����1.�Ϸ���ԭ�t��ָ���O(sh��)�õĕ�Ӌ��Ŀ��(y��ng)��(d��ng)���χ��ҽy(t��ng)һ��Ӌ�ƶȵ�Ҏ(gu��)�������҇��������Ŀԭ�t����ؔ�����y(t��ng)һ�ƶ�����I(y��)�ɸ���(j��)���������a(ch��n)��(j��ng)�I���c���ڲ�Ӱ푕�Ӌ����Ҫ���Լ������ṩ�y(t��ng)һؔ��(w��)��Ӌ�����ǰ���£��������O(sh��)���p�ٻ�ϲ�ijЩ��Ӌ��Ŀ��

����2.���P(gu��n)��ԭ�t��ָ���O(sh��)�õĕ�Ӌ��Ŀ��(y��ng)���ṩ���P(gu��n)��������Ҫ�ĕ�Ӌ��Ϣ����(w��)���M�㌦�����c����(n��i)������Ҫ��

����3.������ԭ�t��ָ���O(sh��)�õĕ�Ӌ��Ŀ��(y��ng)���φ�λ�������c���M���λ���H��Ҫ��

����(��)���Õ�Ӌ��Ŀ

�������҇�����I(y��)��Ӌ��(zh��n)�t������(y��ng)��ָ�ϡ��У�Ҏ(gu��)������I(y��)�ĕ�Ӌ��Ŀ�����г��õĕ�Ӌ��ĿҊ�̲ı�2-2��

������Ҋ�ĕ�Ӌ��Ŀ��

����Ҫ�����ӛ����ӛ

����ע�⣺Ҫ�܉�^(q��)�ֳ�Ҋ�ĕ�Ӌ��Ŀ������һ���Ӌ��Ŀ�����Q��e��횜�(zh��n)�_�o�`��

�������e��2-15����Ӌ��Ŀ�O(sh��)�Ñ�(y��ng)��ѭ��ԭ�t��( )��

����A.�Ϸ���ԭ�t B.������ԭ�t

����C.������ԭ�t D.�ɱ���ԭ�t

�������𰸡�AC

�������P(gu��n)���]��

����2013��Ӌ�ĘI(y��)�Y��Ӌ���A(ch��)���ر����c�R��

����2013��Ӌ�ĘI(y��)�Y��ؔ��(j��ng)��Ҏ(gu��)���ر����c�R��