�����ġ�ԇ��ƽ��

������I���ճ��l���Ľ����I�ն�Ҫӛ�����P�~�����������s���Δ����࣬ӛ�~������������п��ܰl�����e����ˣ���ȫ���~����ӛ䛱�횶����M��ԇ�㣬������C�~��ӛ��Ƿ����_�����^ԇ��ƽ����ָ������Ӌ���ʽ���Y�a=ؓ��+�����ߙ��桱�Լ����Jӛ�~����ӛ�~Ҏ�t��ͨ�^�R�����z������_�������~��ӛ��Ƿ����_���^�̡��������l���~ԇ��ƽ������~ԇ��ƽ�⡣

����(һ)�l���~ԇ��ƽ��

�����l���~ƽ������ɷ���ă��ݣ�һ��ÿ�P��Ӌ��䛵İl���~ƽ�⣬��ÿ�P��Ӌ��䛵Ľ跽�l���~��횵����J���l���~���@���ɽ��Jӛ�~����ӛ�~Ҏ�t�Q����;���DZ��ڰl���~��ƽ�⣬�����������~���Ľ跽�l���~��Ӌ��횵��������~�����J���l���~��Ӌ����鱾�������~���Ľ跽�l���~��Ӌ���ஔ�ڰя�ʽӛ�~�Ľ跽�l���~���;�����~�����J���l���~��Ӌ���ஔ�ڰя�ʽӛ�~���J���l���~��ӣ����߱�Ȼ��ȡ��@�Nƽ���Pϵ�ù�ʽ��ʾ�飺

������һ�P��Ӌ��䛵Ľ跽�l���~=�ڶ��P��Ӌ��䛵Ľ跽�l���~

������ ��

������n�P��Ӌ��䛵Ľ跽�l���~=��n�P��Ӌ��䛵Ľ跽�l���~

���������ИI�ս跽�l���~ =�����ИI���J���l���~

����=�� ����ȫ���~���跽�l���~��Ӌ=����ȫ���~���J���l���~��Ӌ

�����l���~ԇ��ƽ���Ǹ�������ɷN�l���~ƽ���Pϵ����z�ڰl���~ӛ��Ƿ����_�ķ������ڌ��H�����У���헹�����ͨ�^���ưl���~ԇ��ƽ����M�еģ������

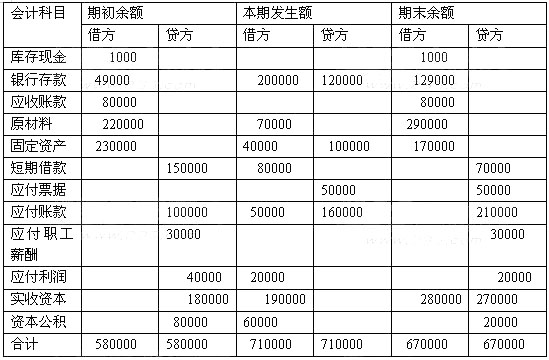

�����l���~ԇ��ƽ��� ��λ��Ԫ

����(��)���~ԇ��ƽ��

�������~ƽ����ָ�����~���Ľ跽���~֮���c�����~�����J�����~֮����ȡ����~ԇ��ƽ����Ǹ����˺���Pϵ����z��ӛ��Ƿ����_�ķ������@���ɡ��Y�a=ؓ��+�����ߙ��桱�ĺ���Pϵ�Q���ġ���ijһ�r�c�ϣ��н跽���~���~�������Y�a��~�������J�����~���~�����Ǚ�����~�����քe��Ӌ����~�����Ǿ�������Pϵ���Y�a�c���濂�~���������~�ĕr�g��ͬ���ɷ֞��ڳ����~ƽ�����ĩ���~ƽ�⡣���ڵ���ĩ���~ƽ�⣬�Y�D����һ�ڣ��ͳɞ���һ�ڵ��ڳ����~ƽ�⡣�@�N�PϵҲ�������й�ʽ��ʾ��

�����Y�a=ؓ��+�����ߙ���

����=�� ������ĩ�Y�a�跽���~=������ĩؓ���J�����~+������ĩ�����ߙ����J�����~

����=����������ĩȫ���~���Ľ跽���~��Ӌ=������ĩȫ���~�����J�����~��Ӌ

�����ڌ��H�����У���헹�����ͨ�^�������~ԇ��ƽ����M�еģ������

�������~ԇ��ƽ��� ��λ��Ԫ

�����ڌ��H������Ҳ�Ɍ��l���~�����~ԇ��ƽ����ϲ������������

�����l���~�����~ԇ��ƽ��� ��λ��Ԫ

������ԓ������ԇ��ƽ���ֻ��ͨ�^���J���~�Ƿ�ƽ���z���~��ӛ��Ƿ����_������Щ�e�`���ڽ��J�p����ƽ�Ⲣ���l��Ӱ푡���ˣ��ھ���ԇ��ƽ���r�������}����ע�⣺

����(1)��횱��C�����~�������~����ӛ��ԇ��ƽ���������Ӌ��ʽ�nj���헕�ӋҪ�����w���Եģ�ȱ���κ�һ���~�������~����������ڳ�����ĩ�跽�c�J�����~��Ӌ����ȡ�

����(2)������J��ƽ�⣬�϶��~��ӛ����e�`�����J����ң�ֱ�����Fƽ���ֹ��

����(3)������Jƽ�⣬�t�������f���~��ӛ䛽^�����_�������Щ�e�`���ڽ��J�p����ƽ�Ⲣ���l��Ӱ푡����磺

����aij헽����I�գ���ʹ���ڽ��J�p���İl���~�p�٣����J��Ȼƽ��;

����b��ӛij헽����I�գ���ʹ���ڽ��J�p���İl���~�l�����~̓�������J��Ȼƽ��;

����cij헽����I��ӛ�e���P�~�������J��Ȼƽ��;

����dij헽����I�����ӛ�~�����J��Ȼƽ��;

����e�跽���J���l���~�У�żȻһ��һ�ٲ�����������J��Ȼƽ��;

�������P���]��

����2013�걱����Ӌ�ĘI�Y��ԇ�¹����}�R��

����2013������Ӌ�ĘI�Y��ԇ�A��ԇ��R��

����2013��Ӌ�ĘI�Y��ԇ����Ӌ���A�����l���c�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��