����������Ӌ�ĘI�Y��

����(һ)����

������Ӌ�ĘI�Y����ָ�M���Ӌ�I������Ӌ������һ�N�����Y�|�����M���Ӌ�I�ġ��T������

����(��)�m�÷���

����1.�m�Æ�λ�����ҙC�P������F�w����˾����I���I��λ�������M��

����2.�m�Í�λ��

�����ٕ�Ӌ�C��ؓ؟��(��Ӌ�����ˆT);

�����ڳ��{;

�����ۻ���;

�������Y�����������;

���������롢֧�����������պ���;

�������Y���ɱ��M�á�ؔ�ճɹ�����;

������ؔ�a���Y���հl�����p����;(���հl�ˆT)

�����࿂�~;

������ؔ�Օ�Ӌ��澎��;

�������Ӌ�C���ȕ�Ӌ�n��������

����(��)��Ӌ�ĘI�Y���ȡ��

����1.��Ӌ�ĘI�Y���ȡ�Ì��п�ԇ�ƶȡ���Ӌ�ĘI�Y��ԇ��V��ؔ�����yһ�ƶ���������

����2.��Ӌ�ĘI�Y������l����

����3.��Ӌ�ĘI�Y�ֿ�ԇ��Ŀ��ԇ�l�����߂���ҽ����������ܲ��T�J�ɵ��Ќ�����(���Ќ�����ͬ)��Ӌ��I�W�v(��Wλ)�ģ��Ԯ��I֮����2���(��2��)����ԇ��Ӌ���A��������Ӌ��㻯(���������弉)��

������Ӌ��I��������Ӌ�W����Ӌ��㻯��ע�ԕ�Ӌ�����T������Ӌ�W��ؔ�չ�������ؔ�W��

����(��)�C������

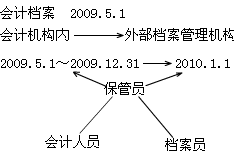

����1.�ύ�ע�Ե�ӛ��

�������C�ˆT����Ӌ�����������ԏ���Ӌ����֮����90�Ճȣ��ע�Ե�ӛ�������֕�Ӌ�ĘI�Y���C�������چ�λ���ߵď���Ӌ�������C�������λ���ڵػ����ٲ��T��ϵ�y�ĕ�Ӌ�ĘI�Y�����C���k��ע�Ե�ӛ��

����2.�x���䰸��

�������C�ˆT�x�_��Ӌ������λ���^6���µģ������ע�Ե�ӛ�������֕�Ӌ�ĘI�Y���C������ԭע�Ե�ӛ�ĕ�Ӌ�ĘI�Y�����C���䰸��

����3.�{�D��ӛ��

�������C�ˆT�{�D������λ�����^�m����Ӌ�����ģ�������Ҏ��Ҫ���k���{�D��ӛ----90�Ճȡ�

����4.׃����ӛ��

�������C�ˆT�ČW�v��Wλ����Ӌ���I���g���Y��Ȱl��׃���������ٕ�Ӌ�ĘI�Y�����C���k��ĘI�n����Ϣ׃����ӛ��

����(��)�^�m����

����1.��Ӌ�ˆT�^�m�����ĸ�������c��

������Ӌ�ˆT�^�m������ָȡ�Õ�Ӌ�ĘI�Y����ˆT���m����һ����ʽ�ġ��нM������Փ֪�R�����I���ܺ��I���µĽ�������Ӗ��ӣ�������ߺͱ����䌣�I�����������I����ˮƽ��

��������ȡ�Õ�Ӌ�ĘI�Y����ˆT��

������Ӌ�ˆT�^�m���������c��

����(1)ᘌ��ԣ���ᘌ���ͬ����_����ͬ�Ľ������ݣ���ȡ��ͬ�Ľ�����ʽ����Q���H���};

����(2)�m���ԣ���ϵ���H������Ҫ���W������;

����(3)�`���ԣ����^�m������Ӗ���ݡ���������ʽ�ȷ�������`���ԡ�

����2.��Ӌ�ˆT�^�m�����ă��ݡ�

����(1)��Ӌ��Փ�c����

����(2)ؔ�ա���Ӌ��Ҏ�ƶ�

����(3)��Ӌ�I����Ҏ��

����(4)�������P��֪�R�c��Ҏ

����3.��Ӌ�ˆT�^�m��������ʽ�͌W�rҪ��

������Ӌ�ˆT�^�m��������ʽ����������Ӗ���ԌW�ɷN��

������Ӌ�ˆT���������^�m������ÿ�ꅢ���^�m������������24С�r��

�����ġ���Ӌ���I���c��Ӌ���I���g�Y��

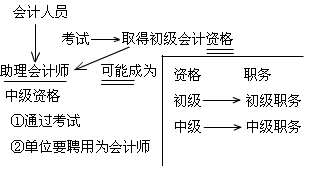

����1.��Ӌ���I�գ��Dž^�֕�Ӌ�ˆT���I�չ����ļ��g�ȼ���

����2.����Ӌ���I��ԇ�Зl����Ҏ������Ӌ���I�շ֞����Ӌ��(����)����Ӌ��(�м���)�������Ӌ������Ӌ�T(������)��

����(��)��Ӌ���I���g�Y��

������Ӌ���I���g�Y��֞飺�����Y���м��Y����Y���������e���������м���Ӌ�Y���ȡ�Ì���ȫ���yһ��ԇ�ƶ�;����Ӌ���Y���п�ԇ�c�u����Y���ƶȡ�

���������Y��ԇ��Ŀ������������Ӌ���պͽ��������A;

�����м��Y��ԇ��Ŀ�������м���Ӌ���ա�ؔ�չ����ͽ�������

��������ԇ��Ŀ�飺����Ӌ���գ��ɿ��ϸ��C��ȫ��������3����Ч��

�����塢��Ӌ������λ�O��

��������Ӌ���A����Ҏ�������������ʾ���Ե�Ҫ��

����1.��������λ��Ӌ�I�յ���Ҫ�O�Õ�Ӌ������λ��

����2.���σȲ������ƶȵ�Ҫ����Ҏ������Ӌ������λ����һ��һ����һ�˶�������һ�����ˣ������{�ˆT���ü��λ��ˡ���Ӌ�n�����ܺ����롢�M�á����������~Ŀ�ĵ�ӛ������

����3.����Ӌ�ˆT�Ĺ�����λҪ��Ӌ�����M��݆�����Դ��M��Ӌ�ˆTȫ����Ϥ�I�պͲ�����ߘI�����|��

����4.Ҫ������λ؟���ơ�

����(1)��������Ӌ���A����Ҏ���������P�ƶȵ�Ҏ������Ӌ������λһ��֞飺����Ӌ��(����ʹ����Ӌ����)��λ;��Ӌ�C��ؓ؟��(��Ӌ�����ˆT)��λ;���{��λ;���ˍ�λ;�Y����������㍏λ;���롢֧�����������պ��㍏λ;���Y���㡢�ɱ����㡢ؔ�ճɹ����㍏λ;ؔ�a���Y���հl�����p���㍏λ;���~��λ;����ؔ�Օ�Ӌ��澎�ƍ�λ;��Ӌ��㻯��λ;��Ӌ�n�����퍏λ��

����(2)���ڕ�Ӌ�n�����퍏λ���ڕ�Ӌ�n����ʽ�ƽ�֮ǰ�����ڕ�Ӌ��λ;��ʽ�ƽ��n���������T֮���ٌ��ڕ�Ӌ��λ���n���������T���ˆT�����Ӌ�n���������ڕ�Ӌ��λ���tԺ�T�\���M�T��סԺ̎���M�T��ˎ�����M�T��ˎƷ�췿ӛ�~�T���̈��տ�(�y)�T�����µĹ������������ڕ�Ӌ��λ����λ�Ȳ���Ӌ�������Ӌ��������Ӌ����Ҳ�����ڕ�Ӌ��λ��

�������P���]��

����2013�걱����Ӌ�ĘI�Y��ԇ�¹����}�R��

����2013������Ӌ�ĘI�Y��ԇ�A��ԇ��R��

����2013��Ӌ�ĘI�Y��ԇ����Ӌ���A�����l���c�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��