�����鿴�R����2013������Ӌ�ĘI�Y��Ӌ���A���o���v�x�R��

�������Ĺ� ��Ŀ�R�����~��̎������

����һ����Ŀ�R�����~��̎��������OӋҪ��

�����ڿ�Ŀ�R�����~��̎�������£�Ҫ���ڌ�ӛ�~�{�C���Ƴɿ�Ŀ�R������Ȼ�������Ŀ�R������ӛ������~��

�������ÿ�Ŀ�R�����~��̎������r�����~���O�á����N�~���ĸ�ʽ�Լ�ӛ�~�{�C�ķN�ʽ�������cӛ�~�{�C�~��̎��������ͬ���������O��Ŀ�R�������������ӛ������~��������

����������Ŀ�R���������Ʒ���

������Ŀ�R����(���ʽҊ��8-4)�����Ʒ����ǣ��Ȍ��R���ڃȸ�헽����I�����漰���ĕ�Ӌ��Ŀ�����ڿ�Ŀ�R�����ġ���Ӌ��Ŀ���ڃȣ����е��������c������~�ϕ�Ӌ��Ŀ�������ͬ���Ա��ڵ�ӛ������~;Ȼ�������R���ڃ����е�ӛ�~�{�C��������ͬ�ĕ�Ӌ��Ŀ�w��քeӋ�����Ӌ��Ŀ�Ľ跽�l���~���J���l���~�������������Ŀ�R�����������ڃ�;����M�б��ڰl���~ԇ��ƽ�⡣ԇ��o�`���Ե�ӛ������~��

������Ŀ�R��������ÿ�

R��һ�ξ���һ����Ҳ��ҕ�I������Сÿ5���10��R��һ�Σ�ÿ�¾���һ��������ھ��ƿ�Ŀ�R���������е�ӛ�~�{�C�ɲ��Æ�ʽӛ�~�{�C������ ���@�ӱ��څR��Ӌ������J���l���~�����׳��e��

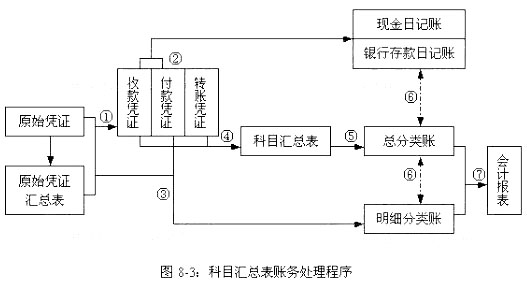

����������Ŀ�R�����~��̎������Ļ�������

������Ŀ�R�����~��̎������Ļ�����������(Ҋ�D8-3)��

������ ����ԭʼ�{�C��ԭʼ�{�C�R��������ӛ�~�{�C;

������ �����տ�{�C����{�C��P��ӛ�F����ӛ�~���y�д����ӛ�~;

������ ����ԭʼ�{�C��ԭʼ�{�C�R������ӛ�~�{�C��ӛ���N��������~;

������ ����ӛ�~�{�C���ھ��ƿ�Ŀ�R����;

������ ��ĩ���������ƵĿ�Ŀ�R������ӛ������~;

������ ��ĩ�����F����ӛ�~���y�д����ӛ�~�����~���Լ����N��������~�����~��Ӌ�����քe�c������~�����P�~�������~�ˌ����;

������ ��ĩ�������ˌ��o�`�Ŀ�����~����������~�����P�Y�ϣ����ƕ�Ӌ�����

�����ġ���Ŀ�R�����~��̎������ă�ȱ�c���m�÷���

�����@�N�~��̎���������Ҫ���c�ǣ��������ھ��ƵĿ�Ŀ�R������ӛ������~���ɴ��غ���������~�ĵ�ӛ����;��Σ�ͨ�^��Ŀ�R�����ľ��ƣ����M�аl���~ԇ��ƽ�⣬���r�l�F���e�������ڿ�Ŀ�R�����Ƕ��څR��Ӌ��ÿһ�~���Ľ跽���J���l���~���������]�~���g�Č����Pϵ������ڿ�Ŀ�R�����Ϳ�����~�У��������_��ӳ�~���Č����Pϵ���������˽⽛���I�յľ��w���ݡ�����Ҫ�m���ڽ����I�����^�����I��

�������P���]��

����2013�걱����Ӌ�ĘI�Y��ԇ�¹����}�R��

����2013������Ӌ�ĘI�Y��ԇ�A��ԇ��R��

����2013��Ӌ�ĘI�Y��ԇ����Ӌ���A�����l���c�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��