�����鿴�R����2013������Ӌ�ĘI�Y��Ӌ���A���o���v�x�R��

���������� ����ʽ��ӛ�~�~��̎������

����һ����ʽ��ӛ�~�~��̎��������OӋҪ��

�����ڶ���ʽ��ӛ�~�~��̎�������£�Ҫ��F����ӛ�~���y�д����ӛ�~�����ö���ʽ��ӛ�~�������Ե�ӛ���~�������D�~�I�գ��t�����D�~�{�C��P��ӛ���~��������D�~�{�C���ƿ�Ŀ�R���������Ե�ӛ���~��

���������@�N�~��̎������r�������O�ö���ʽ�F����ӛ�~�Ͷ���ʽ�y�д����ӛ�~�����^�������⣬���O�õ��~�������N�~���ĸ�ʽ�Լ�ӛ�~�{�C�ķN�ʽ�������cӛ�~�{�C�~��̎��������ͬ��

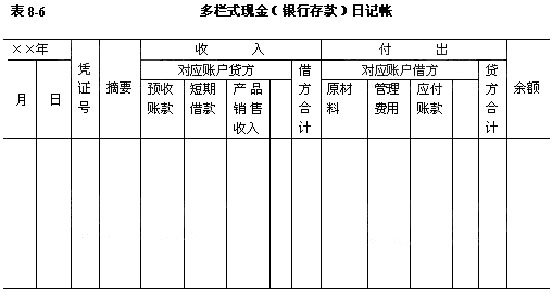

������������ʽ�F���y�д����ӛ�~�����Ʒ���

��������ʽ�F���y�д����ӛ�~�Ǹ����տ�{�C����{�C��P��ӛ�ģ����ʽҊ��8-6���F����y�д����ӛ�~�������������O�Ì��ڣ����п�Ŀ�R���������ã��½K�ɸ�������ʽ��ӛ���跽���J����Ӌ�ڵı��°l���~��ӛ��F���y�д�����Ľ跽���J���������@�N����rҪע��F����y�д��֮�g�Ą��D�I�գ������؏�Ӌ�㡣

������������ʽ��ӛ�~�~��̎������Ļ�������

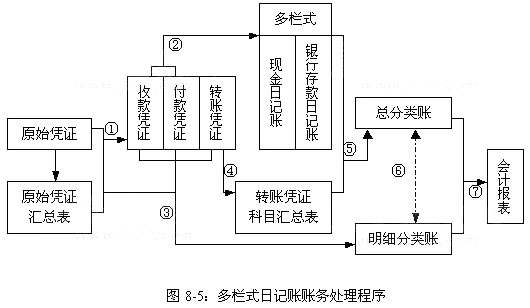

��������ʽ��ӛ�~�~��̎������Ļ�����������(Ҋ�D8-5)��

������ ����ԭʼ�{�C��ԭʼ�{�C�R��������ӛ�~�{�C;

������ �����տ�{�C����{�C��P��ӛ����ʽ�F����y�д����ӛ�~;

������ ����ԭʼ�{�C��ԭʼ�{�C�R������ӛ�~�{�C��ӛ���N��������~;

������ �����D�~�{�C�����D�~�{�C��Ŀ�R������(�D���I�ղ���Ć�λ�ɲ��ؾ��ƿ�Ŀ�R����);

������ ��ĩ����������ʽ�F����ӛ�~������ʽ�y�д����ӛ�~�Լ��D�~�{�C��Ŀ�R����(���D���{�C)��ӛ������~;

������ ��ĩ�������N��������~�����~��Ӌ�����քe�c������~�����P�~�������~��ˌ�;

������ ��ĩ�������ˌ��o�`�Ŀ�����~����������~�����P�Y�ϣ����ƕ�Ӌ�����

�����ġ�����ʽ��ӛ�~�~��̎������ă�ȱ�c���m�÷���

��������ʽ��ӛ�~����Ҫ���c�ǣ����Ժ���������ĵ�ӛ����;ͬ�r������ʽ�F���y�д����ӛ�~�^�õط�ӳ�ˎ����Č����Pϵ��������ʽ��ӛ���Е�Ӌ��Ŀ�Ĕ����ܵ�һ�������ƣ�����̫�ࡣ���������Ҫ�m�����漰��Ӌ��Ŀ�������I��

�������P���]��

����2013�걱����Ӌ�ĘI�Y��ԇ�¹����}�R��

����2013������Ӌ�ĘI�Y��ԇ�A��ԇ��R��

����2013��Ӌ�ĘI�Y��ԇ����Ӌ���A�����l���c�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��