�����鿴�R����2013�ؑc��Ӌ�ĘI�Y��ؔ����Ҏ���o���v�x�R��

�����ڶ����������ĸ���

����һ����������

�����������LJ��ґ{������������ö��չ��ߵď����ԡ��o���ԡ��̶��Ե��������c����aƷ�͇����������ķ���Ҏ���Ŀ��Q�������LJ����ƶ��������{�������c�{����֮�g�����{������ę������x���Pϵ�ķ���Ҏ���Ŀ��Q��

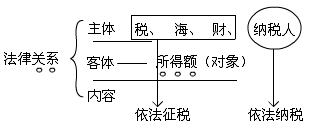

�����������շ����Pϵ

����(һ)���շ����Pϵ�Ę���

�������շ����Pϵ�����ə������w�����w�ͷ����Pϵ���������昋�ɵģ�����������ăȺ��ϣ����շ����Pϵ�t���������ԡ�

����1.�������w

���������շ����Pϵ�����Й����ͳГ��x�յĮ����ˡ����҇����շ����Pϵ�У��������wһ���Ǵ��������ʹ����؟�ć��ҙC�P���������Ҹ������ՙC�P�����P��ؔ���C�P����һ�������м{���x�յ��ˣ��������ˡ���Ȼ�˺������M�������A�������I���M�����⼮�ˡ��o�����ˣ��Լ����A�mȻ�]�ЙC�����������Ё�Դ���Ї��������õ������I��M����

����2.�������w

���������շ����Pϵ���w�ę������x������ָͬ��Č���Ҳ���������������磬���ö������Pϵ���w�������a���I���ú��������ã�ؔ�a�������Pϵ���w����ؔ�a�����D�������Pϵ���w����؛���N�������ڄ����롣

����3.���շ����Pϵ�ă���

�������շ����Pϵ�ă��ݾ��Ǚ������w�����еę����������Г����x�ա�

�������Ҷ������ܙC�P�ę�����Ҫ���F�������M�����������ՙz���Լ����`�����M��̎�P;���x����Ҫ����{������������ԃ���o�����������r�����յĶ�����U���죬���������{���ˌ����ՠ��h�����V�ȡ�

�����{���x���˵ę�����Ҫ�ж��U������Ո��߀�ࡢ���ڼ{���ࡢ������Ո�p�ⶐ�ࡢ��Ո���h�������V�A��ȡ����x����Ҫ�ǰ�����Ҏ���k�����յ�ӛ���M�м{������ܶ��ՙz�顢�����U�{����ȡ�

����(��)���շ����Pϵ�Įa����׃���c����

���������������շ����Pϵ��ǰ��l�������������������ܮa�����w�Ķ��շ����Pϵ�����շ����Pϵ�Įa����׃�������������܉������շ����Pϵ�a����׃��������Ŀ��^��r��Ҳ�����ɶ��շ�������Q�����@�N���շ�������һ��ָ���ՙC�P�����������О�ͼ{���˵Ľ�������О飬�l���@�N�О���ܮa����׃�������綐�շ����Pϵ��

����(��)���շ����Pϵ�ı��o

�������շ����Pϵ��ͬ�������漰��I�͂��˵ę�����ϵ�ġ����շ����Pϵ�ı��o��ʽ�ͷ����Ǻܶ�ģ��������P�����ڼ{�������՜��{����P���Ҏ���������A���͇��̷���(���º��Q���̷���)������͵����������o�����P��Ҏ�����Լ������Ќ��{���˲������ՙC�P����̎��Q����������Ո���h������V�A��Ҏ���ȶ��nj����շ����Pϵ��ֱ�ӱ��o��

�������������Ę���Ҫ��(�̲�P164-166)

���������Ę���Ҫ��һ��������t���{���x���ˡ���������Ŀ�����ʡ��{���h�����{�����ޡ��{�����c���p���ⶐ���P�t�����t���Ŀ��

����(һ)���t����Ҫ������������������Ŀ�ġ��m��ԭ�t�ȡ�

����(��)�{���x���ˡ����{�����w����Ҫ��ָһ�����м{���x�յķ��ˡ���Ȼ�˼������M����

����(��)���������{�����w����Ҫ��ָ���շ����Pϵ�����{�p�������x����ָ�������О顣��I���ö�������������Ǒ������ã���ֵ�����������������Ʒ��ڄ������a����ͨ�^���е���ֵ�~��

����(��)��Ŀ���Ǹ������N��Ҏ���ľ��w�����Ŀ��������������ľ��w�������磬���M�����wҎ���˟����Ƶ�l0������Ŀ��

����(��)���ʡ��nj�������������ձ����������~�ȡ�������Ӌ�㶐�~�ij߶ȣ�Ҳ�Ǻ�����ؓ�p���c�����Ҫ��־���҇��F�еĶ�����Ҫ�У�

����1.�������ʡ��҇�����ֵ�����I�I�������оS�o���O������I���ö��Ȳ��õ��DZ������ʡ�

����2.���~���M���ʡ�Ŀǰ�����@�N���ʵ��Ђ������ö���

����3.���~���ʡ�Ŀǰ���ö��~���ʵ����YԴ�����������ʹ�ö���܇�����ȡ�

�������YԴ����ԭ��8��30Ԫ/����

����4.�������M���ʡ�Ŀǰ�������@�N���ʵ���������ֵ����(��ֵ�~�c�۳��Ŀ����50%��100%��200%)

����(��)�{���h������Ҫָ����Ҏ�������������ڏ����a�����M�����D�^���Б����U�{����ĭh����

����(��)�{�����ޡ���ָ�{���˰��ն���Ҏ���U�{��������ޡ�

����(��)�{�����c����Ҫ��ָ�����������N�{������ļ{���h���������ڌ������ԴȪ���ƶ�Ҏ���ļ{����(�������������ۡ����U�x����)�ľ��w�{�����c��

����(��)�p���ⶐ����Ҫ�nj�ijЩ�{���˺����������ȡ�p������������������������Ҏ����

����(ʮ)�P�t����Ҫ��ָ���{�����`���������О��ȡ��̎�P��ʩ��

����(ʮһ)���t�����tһ�㶼Ҏ���cԓ���o�����P�ă��ݡ�����ԓ���Ľ�ጙࡢ��Ч�r�g�ȡ�

�����ġ������ķ�� (�̲�P166-167)

����(һ)���ն����Ļ������ݺ�Ч���IJ�ͬ���ɷ֞鶐�ջ������Ͷ�����ͨ����

�������ջ������Ƕ����wϵ�����w�ͺ��ģ��ڶ����wϵ����������ĸ�������á��҇�Ŀǰ߀�]���ƶ��yһ�Ķ��ջ�������������ͨ���Ǹ������ջ�������ԭ�t�������ջ�����Ҏ������헷քe������ʩ�ķ��ɡ��炀�����ö������������չ������ȡ�

����(��)���ն����������õIJ�ͬ���ɷ֞鶐�Ռ��w���Ͷ��ճ���

�������Ռ��w����Ҫ��ָ�_�����N���������wҎ�������N�����Ռ������շ�������Ŀ�����ʡ��{�����c�ȡ����磬�����A���͇���I���ö������������A���͇��������ö������͌��ڶ��Ռ��w�������ճ�����ָ���չ�������ķ��ɣ���Ҫ�������չ��������{�������lƱ�����������ՙC�P�M���������ՠ��h̎�����ȡ������A���͇��������չ�������(���º��Q���������չ�������)�͌��ڶ��ճ���

����(��)���ն������Ռ���IJ�ͬ���ɷ֞��ķN��

����1.�����D�~�n���Ķ�������Ҫ������ֵ�����I�I�������M�����P���ȡ��@��������c���c��Ʒ���a����ͨ�����M������ϵ��

����2.�������~�n���Ķ�������Ҫ������I���ö����������ö��ȡ�

����3.��ؔ�a���О��n���Ķ�������Ҫ�nj�ؔ�a�ărֵ��ij�N�О��n�����������a����ӡ�����ȡ�

����4.����Ȼ�YԴ�n���Ķ�������Ҫ�Ǟ鱣�o�ͺ���ʹ�Ç�����Ȼ�YԴ���n���Ķ����҇��F�е��YԴ�����������ʹ�ö��ȶ��N�������YԴ�n���ķ�����

����(��)��������������ʹ���չ�ݠ��IJ�ͬ���ɷ֞���ȶ��������H��������������ȡ�

����(��)���ն�������w�ٺ����չ�ݠ���IJ�ͬ���ɷ֞����붐���ط����������c�ط���������

�������P���]��

����2013���Ӌ�ĘI�Y��ؔ����Ҏ�����A�v�x�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��

����2013���Ӌ�ĘI�Y��Ӌ���A�����A�v�x�R��

����2013��Ӌ�ĘI�Y��Ӌ���A���ر����c�R��