�����鿴�R����2013������Ӌ�ĘI�Y��Ӌ���A���o���v�x�R��

��һ�¡�����Փ

��һ������Ӌ����

����һ����Ӌ�ĸ���

������Ӌ�����������a���I��Ӱlչ�Įa�

����(һ)��Ӌ�ĸ����Ӌ����؛�Ş���ҪӋ����λ����ӳ�ͱO��һ����λ������ӵ�һ�N��������������(�x���})

����(��)��Ӌ�����c��

����1.��؛�Ş���ҪӋ����λ

����2.�ԑ{�C������

����3.���ṩ�ĕ�Ӌ��Ϣ����ȫ���ԡ��C���ԡ��B�m�Ժ�ϵ�y��

����(��)��Ӌ�ķ����Ӌ������Č���ͬ������ؔ�Օ�Ӌ�c�����Ӌ֮�֡�

����ؔ�Օ�Ӌ�������^ȥ��Ϣ�����ⲿ���P�����ṩ���蔵��;�����Ӌ������δ����Ϣ����Ȳ��������T�ṩ������

����������Ӌ�Ļ�����

������Ӌ�Ļ����ܰ�����Ӌ���㡢��Ӌ�O���ɂ����棺

����(һ)�M�Е�Ӌ����

������Ӌ��������ָ��Ӌ��؛�Ş���ҪӋ����λ��ͨ�^�_�J��Ӌ����ӛ䛡����ȭh�������ض����w�Ľ�������M��ӛ�~�����~�����~��������P�����ṩ��Ӌ��Ϣ�Ĺ��ܡ���Ӌ������Ҳ�Q��ӳ�ܣ��Ǖ�Ӌ��������ܣ���؞���ڽ�����ӵ�ȫ�^�̡�

����1.�M�Е�Ӌ����횽��v���Ă��h��

����(1)�_�J��

����(2)Ӌ����

����(3)ӛ�

����(4)���(��K�h��)��

����2.��Ӌ������w���F��ʽ��

����(1)ӛ�~��

����(2)���~��

����(3)���~��

����3.��Ӌ�������\�õ��߷N����

����(1)�O�Õ�Ӌ��Ŀ���~��;

����(2)��ʽӛ�~;

����(3)���ƕ�Ӌ�{�C;

����(4)��ӛ��Ӌ�~��;

����(5)�ɱ�Ӌ��;

����(6)ؔ�a���;

����(7)����ؔ�Օ�Ӌ��档

����(��)��ʩ��Ӌ�O��

������Ӌ�O����Ҳ�Q�����ܣ���ָ��Ӌ�ˆT���M�Е�Ӌ�����ͬ�r�����ض����w�����I�յĺϷ��ԡ��������M�Ќ��顣

����(��)�Pϵ

������Ӌ�����Ǖ�Ӌ�O���Ļ��A���]�к������ṩ�ĸ��N��Ϣ���O����ʧȥ������;����Ӌ�O�����Ǖ�Ӌ�����|���ı��ϡ�

�����������������⣬��Ӌ߀�����A�y����ǰ�������c�����Q�ߡ��u�r���I�I���ȹ��ܡ�

����Ӌ���˜ʣ���Ӌ�����ԡ��҇�ؔ����2006��2��15�հl���ġ���I��Ӌ�ʄt���������ʄt������ʮ���lҎ������ӋӋ����������

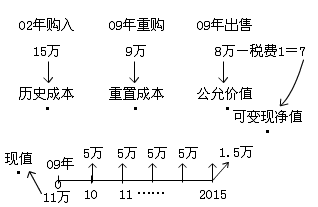

�����ٚvʷ�ɱ����ښvʷ�ɱ�Ӌ���£��Y�a����ُ�Õr֧���ĬF����߬F��ȃr��Ľ��~�����߰���ُ���Y�a�r�������Č��r�Ĺ��ʃrֵӋ����ؓ��������Г��F�r�x�ն����H�յ��Ŀ�헻����Y�a�Ľ��~�����߳Г��F�r�x�յĺ�ͬ���~�����߰����ճ�����О郔߀ؓ���A����Ҫ֧���ĬF����߬F��ȃr��Ľ��~Ӌ����

���������óɱ��������óɱ�Ӌ���£��Y�a���լF��ُ�I��ͬ���������Y�a����֧���ĬF����߬F��ȃr��Ľ��~Ӌ����ؓ�����լF�ڃ���ԓ헂�������֧���ĬF����߬F��ȃr��Ľ��~Ӌ����

�����ۿ�׃�F��ֵ���ڿ�׃�F��ֵӋ���£��Y�a���������������N�������յ��F����߬F��ȃr��Ľ��~�ۜpԓ�Y�a���깤�r��Ӌ��Ҫ�l���ijɱ�����Ӌ���N���M���Լ����P���M��Ľ��~Ӌ����

�����ܬFֵ���ڬFֵӋ���£��Y�a�����AӋ������mʹ�ú���K̎�������a����δ����F�����������۬F���~Ӌ����ؓ�������AӋ���ރ���Ҫ��߀��δ����F�����������۬F���~Ӌ����

�����ݹ��ʃrֵ���ڹ��ʃrֵӋ���£��Y�a��ؓ�������ڹ�ƽ�����У���Ϥ��r�Ľ����p����Ը�M���Y�a���Q���߂����僔�Ľ��~Ӌ����

����һ����r����ӋҪ�ص�Ӌ�����������Úvʷ�ɱ�Ӌ�����ԡ�

��������1��(���x)���������������_����( )��

����A.��Ӌ��һ�N������������

����B.��Ӌ��ؔ�Օ�Ӌ�����Ӌ֮��

����C.��Ӌ��؛��������ҪӋ����λ

����D.�M�Е�Ӌ����횽��v�_�J��Ӌ����Ӌ�㡢����Ă��h��

����[��]D

����������Ӌ�Č���

������Ӌ�Č�����ָ��Ӌ������ͱO���ă��ݡ������ض���λ�܉���؛�ű��F�Ľ�����ӣ����Ǖ�Ӌ�Č�����؛�ű��F�Ľ�����ӣ�ͨ���ַQ��rֵ�\�ӻ��Y���\�ӡ�

���������Թ��I��I�������f�����I��I��Ӌ�ľ��w�����I��I�Ǐ��¹��I���a���N�۵ĠI���Խ����M�������ˏ��®aƷ�����a�c�N�ۻ�ӣ���I��횓���һ���������Y����I���Y����ָ��I�����еĸ��ؔ�a���Y��؛�ű��F����I���Y���\�ӱ��F���Y��Ͷ�롢�Y���\�ú��Y���˳������^�̡�

�����Y���Ͷ�������I������Ͷ����Y��͂�����Ͷ����Y���ɲ��֡�

�����Y����\��(�Y���ѭ�h�����D)�֞鹩�������a���N�������A�Ρ�

�����Y����˳�������߀��헂��ա��Ͻ���헶����������߷��������ȣ��@�����Y����x�_����I���˳�����I���Y��ѭ�h�c���D��

����ֵ��ע����ǣ�������I���a���I�^�̵�ȫ�����ݶ��Ǖ�Ӌ����Č���ֻ������؛�ű��F�Ľ�����ӣ����Ǖ�Ӌ����ă���(��˾ƸՈ����)��

��������2��(�Д��})�Y���ѭ�h�c���D�������]���˳���������߀��헂��ա��Ͻ���헶����������߷��������ȡ� ( )

����[��]��

�������P���]��

����2013���Ӌ�ĘI�Y��ؔ����Ҏ�����A�v�x�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��

����2013���Ӌ�ĘI�Y��Ӌ���A�����A�v�x�R��

����2013��Ӌ�ĘI�Y��Ӌ���A���ر����c�R��