�����鿴�R����2013������(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���o��(d��o)�v�x�R��

�����¡���(hu��)Ӌ(j��)��Ŀ���~��

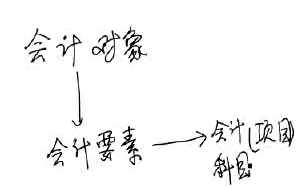

��һ��(ji��)����(hu��)Ӌ(j��)��Ŀ

����һ����(hu��)Ӌ(j��)��Ŀ�ĸ���

������(hu��)Ӌ(j��)��Ŀ��ָ��(du��)��(hu��)Ӌ(j��)Ҫ�صľ��w��(n��i)���M(j��n)�з������(xi��ng)Ŀ����(hu��)Ӌ(j��)Ҫ���nj�(du��)��(hu��)Ӌ(j��)��(du��)��Ļ������

�������x��

����1.��(hu��)Ӌ(j��)��Ŀ�Ǐ�(f��)ʽӛ�~�Ļ��A(ch��)��

����2.��(hu��)Ӌ(j��)��Ŀ�Ǿ���ӛ�~�{�C�Ļ��A(ch��)��

����3.��(hu��)Ӌ(j��)��Ŀ��ɱ�Ӌ(j��)���cؔ(c��i)�a(ch��n)����ṩ��ǰ��l����

����4.��(hu��)Ӌ(j��)��Ŀ�龎�ƕ�(hu��)Ӌ(j��)��(b��o)���ṩ�˷��㡣

��������1��(��)��(du��)��(hu��)Ӌ(j��)Ҫ�صľ��w��(n��i)���M(j��n)�Е�(hu��)Ӌ(j��)�������(xi��ng)Ŀ��( )��

����A.��(hu��)Ӌ(j��)��(du��)��

����B.�~�����Q

����C.��(hu��)Ӌ(j��)���|(zh��)

����D.��(hu��)Ӌ(j��)��Ŀ

����[��]D

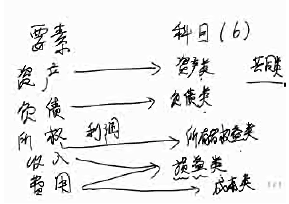

����������(hu��)Ӌ(j��)��Ŀ�ķ��

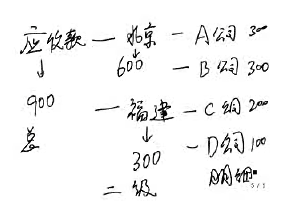

����(һ) ��(hu��)Ӌ(j��)��Ŀ�������w�ٵĕ�(hu��)Ӌ(j��)Ҫ�ز�ͬ���֞��Y�a(ch��n)�ؓ(f��)��������ߙ�(qu��n)�����ͬ��ɱ�͓p��������(�̲�27퓱�3-7)��

����(��)��(hu��)Ӌ(j��)��Ŀ�������ṩ��Ϣ��Ԕ��(x��)�̶ȼ���y(t��ng)�S�P(gu��n)ϵ��ͬ���ַ֞鿂���Ŀ������(x��)���Ŀ��

���������Ŀ�nj�(du��)��(hu��)Ӌ(j��)Ҫ�ؾ��w��(n��i)���M(j��n)�п�������ṩ������Ϣ�ĕ�(hu��)Ӌ(j��)��Ŀ������(x��)���Ŀ�nj�(du��)�����Ŀ���M(j��n)һ������ṩ��Ԕ��(x��)�����w��(hu��)Ӌ(j��)��Ϣ�Ŀ�Ŀ��

������(du��)������(x��)��Ŀ�^��Ŀ��~��Ŀ�����ڿ����Ŀ�c����(x��)��Ŀ֮�g�O(sh��)�ö���(j��)��༉(j��)��Ŀ��

����������(hu��)Ӌ(j��)��Ŀ���O(sh��)��ԭ�t

����1.�Ϸ���ԭ�t����(y��ng)��(d��ng)���χ��ҕ�(hu��)Ӌ(j��)��(zh��n)�t��Ҏ(gu��)����(���F(xi��n)��)��

����2.���P(gu��n)��ԭ�t����(hu��)Ӌ(j��)��Ŀ���O(sh��)�ã���(y��ng)�M�㌦(du��)���(b��o)���c��(du��)��(n��i)������Ҫ��

����3.��(sh��)����ԭ�t���ںϷ��ԵĻ��A(ch��)�ϣ��ڲ�Ӱ푕�(hu��)Ӌ(j��)����Ҫ��͕�(hu��)Ӌ(j��)��(b��o)��ָ��(bi��o)�R�����Լ���(du��)���ṩ�y(t��ng)һ��ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(b��o)����ǰ���£���I(y��)���Ը���(j��)���������a(ch��n)��(j��ng)�I���c(di��n)���������O(sh��)���p�ٻ�ϲ�ijЩ��(hu��)Ӌ(j��)��Ŀ���瑪(y��ng)���~������(x��)��Ŀ���O(sh��)�á�

��������2��(��)��(hu��)Ӌ(j��)��Ŀ�O(sh��)���^���Б�(y��ng)Ŭ�������ƌW(xu��)���������m�ã���ѭ( )ԭ�t��

����A.������

����B.�Ϸ���

����C.���P(gu��n)��

����D.��(sh��)����

����[��]BCD

�������P(gu��n)���]��

����2013���(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)���ر����c(di��n)�R��

����2013���(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���ر����c(di��n)�R��