�����鿴�R����2013������Ӌ�ĘI�Y��Ӌ���A���o���v�x�R��

���Ĺ����aƷ�N�ۘI�յĺ���

����һ����������c�~���O��

����(һ)�������

�����N���^�̵���Ҫ�I�գ����������ݣ�(1)�N�ۮaƷ���k���Y�㣬�ջ�؛��;(2)֧�����N�N���M��;(3)Ӌ����U�{�N�۶���

����(��)��Ҫ�O�ú��\�õ��~��

�������˷�ӳ��I�ĮaƷ�N�ۘI�գ���Ҫ�������_�O���\�á����I�I�����롱�������I�I�ճɱ��������I�I�����ӡ������������M�����������~������A���~������N���M�á����~����

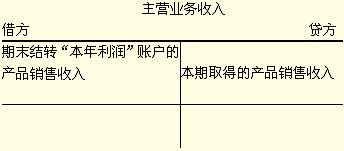

����1.�����I�I�����롱�~��

���������I�I�����롱�~�����Á�������I�ڮaƷ�N���^�������l�����N��������~���� �����I�I�����롱�~���ĽY�����ÈD5��20��ʾ��

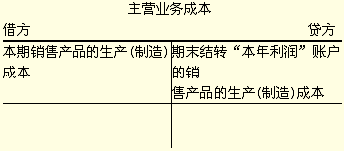

����2.�����I�I�ճɱ����~��

���������I�I�ճɱ����~�����Á�������I�N�ۮaƷ�����a(����)�ɱ����~���� �����I�I�ճɱ����~���ĽY�����ÈD5��21��ʾ��

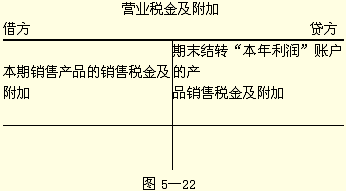

����3.���I�I�����ӡ��~��

�������I�I�����ӡ��~�����Á����㽛�I��Ӱl���ĠI�I�������M�������оS�o���O�����YԴ���ͽ����M���ӵ����P���M���~���� ���I�I�����ӡ��~���ĽY�����ÈD5��22��ʾ��

����4.���������M���~��

�������˷�ӳ��I�����aƷ�N�۶����ڃȵĸ��N���M���Ͻ���r�����O�á��������M���~���� ���������M���~���ĽY�����ÈD5��23��ʾ��

����������Ŀ�����������M���~���������M�ķN��O�������~���M����������㣬�硰�������M-�����I�I������

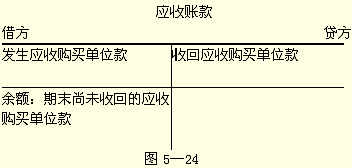

����5.�������~��~��

�������˷�ӳ��I�����~������p׃����r�ͽY������I���O�á������~��~����ԓ�~���ĽY�����ÈD5��24��ʾ��

����������Ŀ���������~��~����ُ�I��λ���Q���O�����~����������~�����M����������㣬�硰�����~��-������˾����

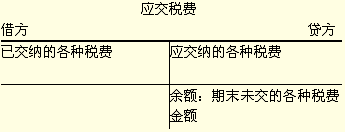

����6.���A���~��~��

�����鷴ӳ��I�A��؛��İl���c������r����I��I���O�á��A���~��~���� ���A���~��~���ĽY�����ÈD5��25��ʾ��

����������Ŀ��ԓ�~����ُ؛��λ�O�������~���M����������㣬�硰�A���~��-������˾����

��������22��(��)��I�Еr���l���A��ُ؛��λ؛��ĘI�գ��A��؛��ʹ��I�a����һ�ؓ�����@�Nؓ����Ҫ��( )��߀��

����A��Ʒ��ڄ�

����B�y��

����C�F��

����D����؛���Y��

����[��]A

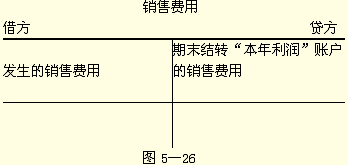

����7.���N���M��~��

������I���N�ۮaƷ�^���Е��l�����N�N���M�ã����磬�\ݔ�M���bж�M�����b�M���V���M�ȡ����˷�ӳ��I�N���M�õİl����r����I���O�á��N���M�á��~���� ���N���M�á��~���ĽY�����ÈD5��26��ʾ��

����������Ŀ�����M�õă����O�������~���M����������㣬�硰�N���M��-�V���M����

��������23��(��)���и���У�������I���N�ۮaƷ�^���аl�����N�N���M�õ���( )��

����A.�V���M

����B.���b�M

����C.���|�\ݔ�M

����D.�bж�M

����[��]ABD

�������P���]��

����2013���Ӌ�ĘI�Y��ؔ����Ҏ�����A�v�x�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��

����2013���Ӌ�ĘI�Y��Ӌ���A�����A�v�x�R��

����2013��Ӌ�ĘI�Y��Ӌ���A���ر����c�R��