�����鿴�R����2013������Ӌ�ĘI�Y��Ӌ���A���o���v�x�R��

���幝 �e�~��������

��������~��ӛ䛰l���e�`����횰���Ҏ���ķ������Ը���������Ϳ�ġ����a���β�������ˎˮ�������E���������³���

�����e�~��������ͨ���Є������������t�ָ��������a���ӛ���ȎN��

����һ������������

���������������ַQ�t����������

�����m�ã��ڽY�~ǰ�l�F�~��ӛ������ֻ����e�`����ӛ�~�{�C�]���e�`��

�����������������e�`�����ֻ����τ�һ�l�t�����ڼt�����Ϸ�����_�����ֻ��֣�����ӛ�~�����P�ˆT�ڸ���̎���¡������e�`�Ĕ��֣���ȫ�����t������������ֻ�������е��e�`���֡����������e�`����ֻ��ȥ�e�`�IJ��֡�

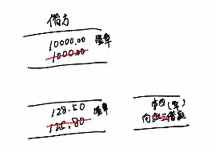

��������7һl�� ij��Ӌ�{�C�У���128.50Ԫ�`ӛ��l25 80Ԫ��

�������������飺����ֻ��ȥ���еġ�5.80�����Ğ顰8.50��;���Ǒ����ѡ�125.80��ȫ���üt����ȥ���������Ϸ����ϡ�l28.50�� ��

���������t�ָ�����

�����m�ã��~��ӛ�������ӛ�~�{�C�e�`����ӛ�~��l�F�r���e�`������

����ͨ���ЃɷN��r��

����1.ӛ�~���ڮ���Ȱl�Fӛ�~�{�C��ӛ�ĕ�Ӌ��Ŀ�e�`�����Բ��üt�ָ�������

�����������üt���һ���cԭӛ�~�{�C��ȫ��ͬ��ӛ�~�{�C����ʾע�Nԭӛ�~�{�C��Ȼ�����{���һ�����_��ӛ�~�{�C��������ӛ�~��

��������7��2�� ��������؟�ι�˾���y�д��ُ�IA����3 000Ԫ�������������졣������ӛ�~�{�C�r���`���Jӛ�����F�𡱿�Ŀ�����ѓ��Ե�ӛ���~����Ӌ������£�

�����裺ԭ���� �� 3000

�����J�����F�� �� 3000

���������r���üt������һ���cԭ�e�`ӛ�~�{�C������ȫ��ͬ��ӛ�~�{�C���ԛ_�Nԭ�e�`ӛ䛡���Ӌ������£�

�����裺ԭ���ϡ�����

�����J�����F�𡡡�

����Ȼ�����{������һ�����_��ӛ�~�{�C����Ӌ�������

�����裺ԭ���ϡ�����3 000

�����J���y���3 000

����2.��Ӌ��Ŀ�o�`����ӛ���~���ڑ�ӛ���~���Ķ�����ӛ�~�e�`�����Բ��üt�ָ�������

��������������ӛ�Ľ��~�üt�־���һ���cԭӛ�~�{�C���衢���J��Ŀ��ȫ��ͬ��ӛ�~�{�C���ԛ_�N��ӛ�Ľ��~��������ӛ�~

��������7��3�� ��������؟�ι�˾���y����ȡ�F��30 000Ԫ����l���Y���`������ӛ�~�{�C�����ѵ�ӛ���~��

�����裺���F�𡡡���50 000

�����J���y�����50 000

�����l���e�`������ӛ�Ľ��~�üt�����c������Ŀ��ͬ��Ӌ���.Ҋ����ӛ�~�{�C��

�����裺���F�𡡡�

�����J �y�� ����

���������a���ӛ��

�����m�ã�ӛ�~��l�Fӛ�~�{�C��ĕ�Ӌ��Ŀ�o�`��ֻ����ӛ���~С�ڑ�ӛ���~�r�����Բ����a���ӛ��

��������������ӛ�Ľ��~���{�־���һ���cԭӛ�~�{�C���衢���J��Ŀ��ȫ��ͬ��ӛ�~�{�C�����a����ӛ�Ľ��~��������ӛ�~��

��������7��4�� ��������؟�ι�˾�������λͶ���Y��l 80 000Ԫ���Ѵ����y�С�������ӛ�~�{�C�r���`������~����l50 000Ԫ�����ѵ�ӛ���~��

�����裺�y�д�����l50 000

�����J�������Y����������l50 000

�����l�F�e�`������ӛ�Ľ��~���{�־���һ���cԭӛ�~�{�C���衢���J��Ŀ��ȫ��ͬ��ӛ�~�{�C����ӛ���~��

�����裺�y�д�����30 000

�����J�������Y��������30 000

��������17��(��)�����P���e�~���������������_����( )��

����A.ӛ�~��l�F�~��ӛ��Д����e�`�������Ä���������

����B.ӛ�~��l�F��ǰ���ӛ�~�{�C��ӛ�ĕ�Ӌ��Ŀ�e�`�������üt�ָ�����

����C.ӛ�~���ڮ���Ȱl�Fӛ�~�{�C���Ӌ��Ŀ����~���`�������üt�ָ�����

����D.ӛ�~���ڮ���Ȱl�Fӛ�~�{�C���Ӌ��Ŀ�o�`�����~��ӛ���������a���ӛ��

����[��]D

��������18��(��)ij��˾���D�~֧Ʊ֧���y�ж����J����Ϣ67 000Ԫ�����ƕ�Ӌ��䛞�

������ӛ��������Ϣ��76 000Ԫ���Jӛ���y�д�76 000Ԫ�����ѵ�ӛ���~�����~�r���l�F�e�~�������Ƶĸ���ӛ�~�{�C��( )��

����A.�裺���ڽ�� 67 000

�����J��������Ϣ �� 67 000

����B.�裺ؔ���M�� (67 000)(�t��)

�����J��������Ϣ �� (67 000)(�t��)

����C.�裺������Ϣ (9 000)(�t��)

�����J���y�� (9 000)(�t��)

����D.�裺������Ϣ �� 9 000

�����J���y�� ���� 9 000

����[��]C

�������P���]��

����2013���Ӌ�ĘI�Y��ؔ����Ҏ�����A�v�x�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��

����2013���Ӌ�ĘI�Y��Ӌ���A�����A�v�x�R��

����2013��Ӌ�ĘI�Y��Ӌ���A���ر����c�R��