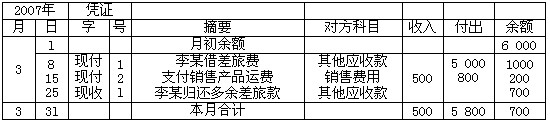

����(4)3��l5�գ��ìF(xi��n)��֧���N��X�a(ch��n)Ʒ���\�M800Ԫ��

����3��15��֧���\�M(�F(xi��n)����2̖)��

�����裺�N���M�á���800

�����J�����F(xi��n)�𡡡�800

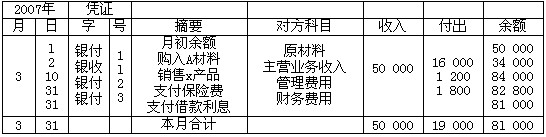

����(5)3��20�գ������a(ch��n)X�a(ch��n)Ʒ�I�üײ���500����r8Ԫ����Ӌ4 000Ԫ��

����3��20���I��A����(�D(zhu��n)��1̖)��

�����裺���a(ch��n)�ɱ�����x�a(ch��n)Ʒ������4 000

�����J��ԭ���ϡ���A���ϡ�������4 000

����(6)3��25�գ���ij����������N�����M4 500Ԫ���w߀�����500Ԫ��

����3��25�Ո��N�����M��

����(�D(zhu��n)��2̖)

�����裺�����M�á�����4 500

�����J���������տ����ij4 500

����(�F(xi��n)����1̖)

�����裺���F(xi��n)�� ���� 500

�����J���������տ����ij 500

����(7)3��31 �գ����y�д��֧�����±��U�M��l 200Ԫ��

����3�� 31��֧�����U�M��(�y����2̖)��

�����裺�����M�� 1 200

�����J���y�� l 200

����(8)3��31�գ����y�д��֧�������Ϣ1 800Ԫ��

����3�� 31��֧����Ϣ(�y����3̖)��

�����裺ؔ���M�á�����1800

�����J���y�����1800

����(9)3��31�գ�Ӌ�᱾�������оS�o���O��1 000Ԫ�����������M����500Ԫ��

����3��31��Ӌ��ǽ����������M����(�D(zhu��n)��3̖)��

�����裺�I�I(y��)�����ӡ�����1500

�����J���������M����������1500

����(10)3��31 �գ��Y(ji��)�D(zhu��n)����X�a(ch��n)Ʒ�ɱ�����֪A�a(ch��n)Ʒ��λ�ɱ�30Ԫ���ɱ���Ӌ30 000Ԫ��

����3��31�սY(ji��)�D(zhu��n)���ۮa(ch��n)Ʒ�ɱ�(�D(zhu��n)��4̖)��

�����裺���I�I(y��)�ճɱ�������30000

�����J�������Ʒ����x�a(ch��n)Ʒ����30000

����(11)3��28�գ������·����I�I(y��)������50 000Ԫ�D(zhu��n)�롰�����������J����

����3��31�սY(ji��)�D(zhu��n)���I�I(y��)������(�D(zhu��n)��5̖)��

�����裺���I�I(y��)�����롡����50000

�����J��������������������50000

����(12)3 ��31�գ������·����I�I(y��)�ճɱ�30 000Ԫ�D(zhu��n)�롰�����������跽��

����3��31�սY(ji��)�D(zhu��n)���I�I(y��)�ճɱ�(�D(zhu��n)��6̖)��

�����裺������������������30000

�����J�����I�I(y��)�ճɱ�������30000

����(13)3 ��31 �գ�������l(f��)���ĠI�I(y��)������l 500Ԫ���N���M��800Ԫ��ؔ���M��1800Ԫ�������M��5 700Ԫ�D(zhu��n)�롰�����������跽��

����3��31�սY(ji��)�D(zhu��n)�I�I(y��)�����ӡ��N���M�ü������M��(�D(zhu��n)��7̖)��

�����裺����������������9800

�����J���I�I(y��)�����ӡ�����1500

�����N���M�������������800

���������M�����������5700

����ؔ���M�á�����������1800

����(14)3 ��31�գ�Ӌ�㱾�������ö�3 060Ԫ��

����3��31��Ӌ�㑪�����ö�(�D(zhu��n)��8̖)��

�����裺���ö��M�á���������3060

�����J���������M�����������ö�����3060

����(15)3�� 31�գ����������ö�3 060Ԫ�D(zhu��n)�롰�����������跽��

����3��31�սY(ji��)�D(zhu��n)���ö�(�D(zhu��n)��9̖)��

�����裺��������������������3060

�����J�����ö��M�á�����������3060

����(16)3��31�գ��Y(ji��)�D(zhu��n)��������7 140Ԫ��

����3��31�սY(ji��)�D(zhu��n)��������(�D(zhu��n)��10̖)��

�����裺����������������������7140

�����J���������䡪��δ�������� 7 140

����2.����(j��)�F(xi��n)����y�д���ո���{�C����P��ӛ�F(xi��n)����ӛ�~���y�д����ӛ�~�����w���ƃ�(n��i)�ݷքeҊ��8��4�ͱ�8��5��ʾ��

������8��4 �F(xi��n)����ӛ�~

������8��5 �y�д����ӛ�~

����3.����(j��)ԭʼ�{�C��ӛ�~�{�C��ӛ���N��������~(ֻ���eԭ���ϡ����a(ch��n)�ɱ����������տ����������~����������)���քeҊ��8��6����8��8

����4.����(j��)���Nӛ�~�{�C���ƿ�Ŀ�R���������8��9��ʾ��

������8��9������������������Ŀ�R����

����2007��3��

����5.����(j��)��Ŀ�R������ӛ������~�����w��ӛ��r���8��10����8��32��ʾ��

����6.���~

����7.���ƕ�Ӌ���

�������P���]��

����2013���Ӌ�ĘI(y��)�Y��ؔ��(j��ng)��Ҏ(gu��)�����A�v�x�R��

����2013��Ӌ�ĘI(y��)�Y��ؔ��(j��ng)��Ҏ(gu��)���ر����c�R��

����2013���Ӌ�ĘI(y��)�Y��Ӌ���A�����A�v�x�R��

����2013��Ӌ�ĘI(y��)�Y��Ӌ���A���ر����c�R��