�����c���鿴��2014�Ĵ���Ӌ�ĘI�Y��Ӌ���A��֪�R�c�R��

�����ڶ�������ʽӛ�~

����ӛ�~��������ָ�ڕ�Ӌ��Ŀ��ӛ䛽��������c��헵ľ��w�ֶμ���ʽ��

����ӛ�~���������ӛ���������c��헷�ʽ�IJ�ͬ(���Q��ӛ�~��ʽ��ͬ)���Ʉ��֞��ʽӛ�~���c��ʽӛ�~���ɷN��

������ʽӛ�~�������l����ÿһ헽����I�գ�ֻ��һ���~���м��Ե�ӛ��ӛ�~����������ӛ�~�r�����c���]���ǬF���y�д���Լ����ࡢ���շ���l���Ľ�����헣��������һ�N���^���Ρ���������ӛ�~������������ȫ�桢ϵ�y�ط�ӳ������헵ā���ȥ�}��Ҳ�����ڙz�顢�ˌ��~��ӛ䛵����_�ԡ��H�m���چ�һ�Ľ������w��ͥ���F�@�N�����ѽ�����̭������Ҫ���ա�

����һ����ʽӛ�~��

������ʽӛ�~�����ԕ�Ӌ��ʽ�Y�a�c����ƽ���Pϵ����ӛ�~���A������ÿһ�P����������헣���Ҫ�ڃɂ���ɂ������ϵ�ĕ�Ӌ��Ŀ���M��ӛ䛣�ϵ�y�ط�ӳÿһ헽��������������ĕ�ӋҪ�ص����p׃������Y����һ�Nӛ�~������

������ʽӛ�~���nj�ȫ�����������c��헾��M���������ϵ��ӛ䛵�һ�Nӛ�~������

������ʽӛ�~���c��ʽӛ�~����ȣ��������ɂ����@�����c��

����1.���ڰl����ÿһ헽����I�գ���Ҫ�ڃɂ���ɂ������ϵ���~����ͬ�r��ӛ��

����2.����ÿ헽����I�հl����Ҫ����ȵĽ��~�����P�~���е�ӛ����˿��Ԍ��~��ӛ䛵ĽY���M��ԇ��ƽ�⣬�Ա�z���~��ӛ䛵����_�ԡ�

����Ŀǰ���������ձ���õď�ʽӛ�~�����ǽ��Jӛ�~����

������ʽӛ�~���ķ�����Jӛ�~�����ո�ӛ�~�������pӛ�~����

���������}���Д��}����ʽӛ�~���������Y�a�c����ƽ���Pϵ����ӛ�~���A������ÿһ�P�����I�գ���Ҫ�ڃɂ���ɂ������ϵ���~�����M�е�ӛ��ϵ�y�ط�ӳ�Y���\��׃���Y����һ�Nӛ�~������(��)

���������_�𰸡���

�������𰸽�������ʽӛ�~�����ԕ�Ӌ��ʽ�Y�a�c����ƽ���Pϵ����ӛ�~���A������ÿһ�P����������헣���Ҫ�ڃɂ���ɂ������ϵ�ĕ�Ӌ��Ŀ���M��ӛ䛣�ϵ�y�ط�ӳÿһ헽��������������ĕ�ӋҪ�ص����p׃������Y����һ�Nӛ�~������

�����������Jӛ�~��

����(һ)���Jӛ�~���ĸ���

�������Jӛ�~����ָ�ԡ��衱�����J����ӛ�~��̖��һ�N��ʽӛ�~�����������l���Ľ��������c����������ӋҪ�ص����p׃������ȵĽ��~��ͬ�r����P�ăɂ����߃ɂ����ϵĕ�Ӌ��Ŀ���M���ϵ����Ƽs��ӛ䛡�

����(��)���Jӛ�~����ӛ�~��̖

�������Jӛ�~���á��衱�����J������ӛ�~��̖������Ӌ��Ŀ�Q��跽���ҷ��Q���J����

�������衱��ʾ����߀�ǡ��J����ʾ���ӣ�ȡ�Q�ڕ�Ӌ��Ŀ�����|�ͽY��(��Ӌ��Ŀ����ӳ�Ľ������ݣ�����Ӌ��Ŀ���|�Q����)��

����(��)���Jӛ�~���ĕ�Ӌ��Ŀ�Y��

������Ӌ��Ŀ���~�������Q�������I����K��Ҫ����ӛ�~�{�C��ӛ���~����ȥ�ģ��~�����о��w���ĸ�ʽ�ģ��҂��ȿ����DƬ��

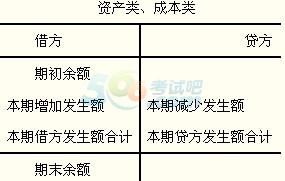

����1.�Y�a�Ӌ��Ŀ�ĽY��

�����Y�a�Ŀ�ĽY���ǣ���Ŀ�Ľ跽ӛ��Y�a�������~���J��ӛ��Y�a�Ĝp���~���Y�a�Ŀ��ĩ�������~����ԓ�ڽ跽��

�����Y�a�Ӌ��Ŀ�ĽY�����D��ʾ

�����Y�a�Ӌ��Ŀ�ăȲ��Pϵ����ʽ��Ҳ��Ӌ������ĩ���~�Ĺ�ʽ��

�����Y�a�Ӌ��Ŀ��ĩ���~=�ڳ����~+���ڽ跽�l���~-�����J���l���~

���������Y�a�Ŀ���J����p���磺��Ӌ���f����؛���r�ʂ䡢��Ӌ���N�ȡ�

���������}�����x�}��ij��I����Ӌ���f����Ŀ��������~��600�fԪ�����Oԓ��I����Ӌ���f������Ľ跽�l���~��200�fԪ���J���l���~��300�fԪ���tԓ��I����Ӌ���f������ĩ���~��(��)��

����A.�J��500�fԪ

����B.�跽500�fԪ

����C.�J��700�fԪ

����D.�跽700�fԪ

���������_�𰸡�C

�������𰸽�����������Y�a��Ŀ����ĩ���~=�ڳ����~+�����J���l���~-���ڽ跽�l���~=600+300-200=700�����Դ��xC��

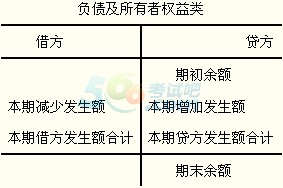

����2.ؓ���������ߙ����Ӌ��Ŀ�ĽY��

�������Y�a=ؓ��+�����ߙ��桱��Ӌ��ʽ���Q����ؓ���������ߙ����Ŀ�ĽY���c�Y�a�Ŀ�ĽY�������෴�����J����ӛؓ���������ߙ���������~���跽��ӛؓ���������ߙ���Ĝp���~��ͬ�ӣ�ؓ���������ߙ�������~��һ�㑪���J�����~��

����ؓ���������ߙ����Ŀ�ăȲ��Pϵ����ʽ��Ҳ��Ӌ������ĩ���~�Ĺ�ʽ��

����ؓ���������ߙ����Ӌ��Ŀ��ĩ���~=�ڳ����~+�����J���l���~-���ڽ跽�l���~

����3.�ɱ��Ӌ��Ŀ�ĽY��

�����ɱ��Ŀ�ĽY���c�Y�a�Ŀ�ĽY��һ�£���Ȳ��PϵҲ��ͬ�����ɱ��Ӌ��Ŀ�Ľ跽��ӛ�ɱ��������~���J����ӛ�ɱ��Ĝp���~����ĩ�������~�����ڽ跽��

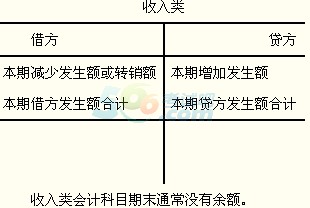

����4.�p���Ӌ��Ŀ�ĽY��

�����p���Ӌ��Ŀ���������Ŀ���M���Ŀ�������ȡ�ú��M�õİl������K�����������ߙ���l��׃��������������������ߙ������ӵ����أ��M�õ������������ߙ���p�ٵ����ء�

���������Ӌ��Ŀ�ĽY���c�����ߙ����Ӌ��Ŀ�ĽY��������ͬ���M���Ӌ��Ŀ�ĽY���c�����ߙ����Ӌ��Ŀ�ĽY���෴���c�Y�a�Ӌ��Ŀ�ĽY����ơ�

����(1)�����Ӌ��Ŀ�ĽY���������Ӌ��Ŀ�ĽY�����D��ʾ

����(2)�M���Ӌ��Ŀ�ĽY�������D��ʾ

���������}�����x�}����ĩ���Гp���Ŀ�����~�����㣬����(��)��

����A.��������һ����ؓ��

����B.��������һ��������

����C.�p���Ŀ�l���~�ڽY�~�r�����D�롰������������Ŀ

����D.��������һ������

���������_�𰸡�C

�������𰸽������p���Ŀ��ĩ�Y�D�롰������������Ŀ������C���_��

�������P���]��

����2014���Ĵ���Ӌ�ĘI�Y��ԇ�r�g

����2014���Ӌ�ĘI�Y��Ӌ���A�����c֪�R�c�R��

����2014��Ӌ�ĘI�Y��Ӌ���A�������ӛ���c�R��