�����������������ƶ�

����(һ)���۴��U�����մ��U�����ƶ�

�����w�F(xi��n)��ԭ�t���ǡ��������̲�(P223-224)5�c

����(��)�����U�{�����ƶ�

�����{���������������y�����ܰ����U�{����ģ���(j��ng)ʡ�����΅^(q��)��ֱݠ�Ї��Ҷ���(w��)�֡��ط�����(w��)������(zh��n)�����������U�{��������L���ó��^3���¡�

���������P(gu��n)朽ӡ�������{��������������r�����ܰ����M(j��n)�м{�����ģ���(j��ng)�h���϶���(w��)�C(j��)�P(gu��n)�˜�(zh��n)�������������(P217)

���������}�����x�}���{���������������y�����ܰ����U�{����ģ���(j��ng)ʡ�����Ҷ���(w��)�֡��ط�����(w��)������(zh��n)�����������U�{��������L���ó��^( )��

����A.1����

����B.2����

����C.3����

����D.6����

���������_�𰸡�C

��������(w��)�C(j��)�P(gu��n)��(y��ng)��(d��ng)���յ���Ո�����U�{������֮����20�Ճ�(n��i)��������(zh��n)��������(zh��n)�Q����ͬһ�P����ÝL�ӌ���������(zh��n)���ڃ�(n��i)������՜��{��

����(��)���՜��{�������ƶ�

����1.���ж���(w��)�C(j��)�P(gu��n)�l(f��)�����U����֪ͨ����؟(z��)�������U�{����U�����֪�{�����粻�������м{���x��(w��)���������ռ����f��֮����{��

����2.�Ĝ��{֮������՜��{��(���ն�����{�����ֹ�r�g�鷨�ɡ�������Ҏ(gu��)Ҏ(gu��)�����߶���(w��)�C(j��)�P(gu��n)���շ��ɷ�Ҏ(gu��)Ҏ(gu��)���_���Ķ����U�{���ތÝM���������{���ˡ����U�x��(w��)�ˌ��H�U�{���߽��U����֮��ֹ��)

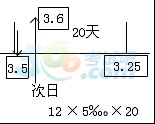

�������e����ij��˾����2009��3��5���U�{�Ķ���12�fԪ������3��25���U�{������(j��)���������ܷ�����Ҏ(gu��)��������(w��)�C(j��)�P(gu��n)���Լ��՜��{����~�飺12��0.05%��20=0.12�fԪ

����3.�ܽ^�U�{���{��ģ����������м{���x��(w��)���Џ�(qi��ng)�ƈ�(zh��)�д�ʩ����(qi��ng)�Є��ܻ�(qi��ng)�����ա�

����(��)�p�ⶐ�ƶ�(P225-229��18�)

����ԭ�t߀���w�F(xi��n)����������

����ע����c��

����(1)�p�����ⶐ�ڝM���{���ˑ�(y��ng)��(d��ng)���ڝM������֏�(f��)�{����

����(2)�{����ͬ�r���p���Ŀ�c�ǜp���Ŀ�ģ���(y��ng)�քe���㣬���ܷքe����ģ������ܜp�ⶐ;���㲻��ģ��ɶ���(w��)�C(j��)�P(gu��n)�����������˶���

��������ʾ����(y��ng)���Ŀ�c�ⶐ�Ŀ����һ�����ģ������ܜp�ⶐ;�����I(y��)����^�I(y��)��(w��)��r���ܜ�(zh��n)�_������Щ�Ǒ�(y��ng)���Ŀ����Щ���ⶐ�Ŀ�ģ��ɶ���(w��)�C(j��)�P(gu��n)���պ��������M(j��n)�к˶���

����(3)����(w��)�C(j��)�P(gu��n)����������p�ⶐ��Ո����(y��ng)��(d��ng)�����w���C(j��)�P(gu��n)����ӡ�º�ע�����ڵĕ���{�C��

����(4)�p�ⶐ�����^һ���{����ȵģ��M(j��n)��һ���Ԍ�����

����(5)�{���������ܜp�ⶐ�ģ���(y��ng)�{����������M(j��n)�Мp�ⶐ���

����(��)���~�˶��Ͷ����{(di��o)���ƶ�

����1.���~�˶��ƶ�

��������(j��)���������ܷ�����Ҏ(gu��)��������������֮һ�ļ{���ˣ�����(w��)�C(j��)�P(gu��n)�Й�(qu��n)�˶���

������(y��ng)�{���~�� (����)

����ԭ�t�ǣ��]�в��~����(j��)���������(j��)�ġ�

����(1)�������Բ��O(sh��)���~���ġ�

����(2)������(y��ng)��(d��ng)�O(sh��)���~����δ�O(sh��)�õġ�

����(3)�����N���~�����߾ܲ��ṩ�{���Y�ϵġ�

����(4)�m�O(sh��)���~�������~Ŀ��y���߳ɱ��Y�ϡ�����{�C���M�Ñ{�C��ȱ��ȫ���y�Բ��~�ġ�

����(5)�l(f��)���{���x��(w��)��δ����Ҏ(gu��)���������k���{�����(j��ng)����(w��)�C(j��)�P(gu��n)؟(z��)���������������δ���ġ�

����(6)�{��������Ӌ������(j��)���@ƫ�ͣ��֟o����(d��ng)���ɵġ�

����(7)δ����Ҏ(gu��)���k������(w��)��ӛ�ď������a(ch��n)����(j��ng)�I�ļ{�����Լ��R�r��(j��ng)�I�ļ{���ˡ�

���������}�����x�}������(j��)���������չ���������Ҏ(gu��)�������и���У�����(w��)�C(j��)�P(gu��n)�Й�(qu��n)�˶��{���ˑ�(y��ng)�{���~���ε���( )��

����A.�{���˰�Ҏ(gu��)����(y��ng)��(d��ng)�O(sh��)���~������δ�O(sh��)���~����

����B.�{��������Ӌ������(j��)���@ƫ�ͣ��֟o����(d��ng)���ɵ�

����C.�{����δ�k������(w��)��ӛ��

����D.�{�����m�O(sh��)���~�������~Ŀ��y�y�Բ��~��

���������_�𰸡�ABCD

���������}�����x�}�����и���У������҇��������շ�ʽ����( )��

����A.���~����

����B.�鶨����

����C.�������

����D.���ڶ��~����

���������_�𰸡�ABCD

����2.�����{(di��o)���ƶȡ����P(gu��n)(li��n)��I(y��)�Ķ���

������I(y��)���������I(y��)���Ї�����(n��i)�O(sh��)���ď������a(ch��n)����(j��ng)�I�ęC(j��)��(g��u)�������c���P(gu��n)(li��n)��I(y��)֮�g�ĘI(y��)��(w��)��������(y��ng)��(d��ng)���ժ�����I(y��)֮�g�ĘI(y��)��(w��)������ȡ����֧���r��M�á�

��������(w��)�C(j��)�P(gu��n)�����{(di��o)��Ӌ�������~���������~��(P231)

����1.���ժ�����I(y��)֮�g�M(j��n)�е���ͬ������ƘI(y��)��(w��)��ӵăr��

����2.�������N�۽o�o�P(gu��n)(li��n)�P(gu��n)ϵ�ĵ����ߵăr������(y��ng)ȡ�õ����������ˮƽ��

����3.���ճɱ��Ӻ����M�ú������˶�;

����4.�������������ķ����˶���

�������P(gu��n)���]��

����ؔ����2014���Ӌ�ĘI(y��)�Y��ԇ��V�R��

����2014��Ӌ�ĘI(y��)�Y��ؔ��(j��ng)��Ҏ(gu��)��֪�R�c���A�R��

��������2014���Ӌ�ĘI(y��)�Y��ԇ�����r�g����څR��

����2014��Ӌ�ĘI(y��)�Y��ؔ��(j��ng)��Ҏ(gu��)�����l���c�v��R��