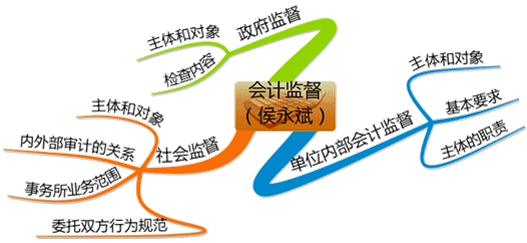

����������Ӌ����������O��

����(һ)����

������Ӌ����������O������Ҫ��ָ��ע�ԕ�Ӌ���������ڵĕ�Ӌ������������ί�І�λ�Ľ�������M�еČ�Ӌ���b�C��һ�N�O���ƶȡ�

�������⣬��λ�͂��˙z�e�`������Ӌ�����͇��ҽyһ�ĕ�Ӌ�ƶ�Ҏ�����О飬Ҳ���ڕ�Ӌ��������O���ķ�����

������ע�⡿��λ�͂��˙z�e�`����Ӌ�О��������O���ĽM�ɲ��ֵ��DZO���wϵ��

���������}�����x�}����Ӌ����������O����Ҫ����(��)��

����A.ע�ԕ�Ӌ���������ڵĕ�Ӌ������������ʩ�ıO��

����B.��Ӌ�����պ������y��������ʩ�ıO��

����C.�h������ؔ�����T������ʩ�ıO��

����D.��λ�͂��ˌ���Ӌ�`���О�ęz�e

�������𰸡�AD

��������������Ӌ����������O������Ҫ��ָ��ע�ԕ�Ӌ���������ڵĕ�Ӌ������������ί�І�λ�Ľ�������M�Ќ�Ӌ���b�C��һ�N�O���ƶȡ�����֮�⣬��λ�͂��˙z�e��Ӌ�`���О飬Ҳ���ڕ�Ӌ����������O�����������h������ؔ�����T����Ӌ�����պ������y��������ʩ�ıO���t���ڕ�Ӌ�����������O����

���������}���Д��}����Ӌ����������O����Ҫ��ָ��ע�ԕ�Ӌ���������ڵĕ�Ӌ���������������І�λ�Ľ�������M�Ќ�Ӌ���b�C��һ�N�O���ƶȡ�(��)

�������𰸡���

��������������Ӌ����������O������Ҫ��ָ��ע�ԕ�Ӌ���������ڵĕ�Ӌ������������ί�І�λ�Ľ�������M�еČ�Ӌ���b�C��һ�N�O���ƶȡ�

����(��)ע�ԕ�Ӌ����Ӌ�c�Ȳ���Ӌ���Pϵ

����1.ϵ��

����(1)���߶����҇��F����Ӌ�wϵ����Ҫ�M�ɲ��֡�

����(2)���߶��Pע�Ȳ����ƵĽ�ȫ�Ժ���Ч�ԡ�

����2.�^�e��

|

���� |

ע�ԕ�Ӌ����Ӌ |

�Ȳ���Ӌ |

|

Ŀ�� |

������Ӌ��λؔ�Ո�����挍�ԣ���Ϸ��ԣ��������M�Ќ�Ӌ |

�Ȳ����Ƶ���Ч�ԡ�ؔ����Ϣ���挍�Ժ��������Լ����I��ӵ�Ч�ʺ�Ч�� |

|

������ |

��ȫ�����ڱ���Ӌ��λ |

�ܱ����T������λֱ���I�����������^�� |

|

؟������ |

������ߵČ�Ӌ�������b�C���� |

ֻ�������T����λؓ؟��������_ |

|

���܌�Ӌ����Ը�̶� |

ί���˿������x���Ӌ������ |

��횽��� |

|

��Ӌ�˜� |

ע�ԕ�Ӌ����Ӌ�ʄt |

�Ȳ���Ӌ�ʄt |

|

��Ӌ�r�g |

���ڌ�Ӌ |

���ڻ��ڌ�Ӌ |

���������}�����x�}�������P��ע�ԕ�Ӌ����Ӌ�c�Ȳ���Ӌ���Pϵ�������_����(��)��

����A.�Ȳ���Ӌ�cע�ԕ�Ӌ����Ӌ��ͬ�������҇��ĬF����Ӌ�wϵ

����B.ע�ԕ�Ӌ���Ī����ԏ��ڃȲ���Ӌ�ˆT�Ī����ԣ��Ȳ���Ӌ�ˆT��Ƹ�ڱ���λ����˲����Ъ�����

����C.�Ȳ���Ӌ�������b�C����

����D.���ߵČ�Ӌ��ʽ��ͬ��ע�ԕ�Ӌ����Ӌ�������M��

�������𰸡�D

����(��)��Ӌ�������I�շ���

����ע�ԕ�Ӌ���������ڵĕ�Ӌ�������������k��Ӌ���b�C�I�գ���Ӌ��ԃ�͕�Ӌ���I�ա�

�������Ќ�Ӌ�I�հ�����

����1.������Iؔ�Օ�Ӌ��棬���ߌ�Ӌ���;

����2.��C��I�Y����������Y���;

����3.�k����I�ϲ������������������еČ�Ӌ�I�գ��������P���;

����4.���ɡ�������ҎҎ����������Ӌ�I�ա�

���������}���Д��}��ע�ԕ�Ӌ�����k��Ӌ��ԃ�����I�գ�������������Ո���̵�ӛ���Mӆ��ͬ���³̺������I���ļ�;��C��I�Y����������Y��档(��)

�������𰸡���

����������������C��I�Y����������Y��桱�nj��ڌ�Ӌ�I�յġ�

����(��)ί���ˡ�ע�ԕ�Ӌ���͕�Ӌ���������О�Ҏ��

����1.ί�І�λ�����猍����ע�ԕ�Ӌ���ṩ���P�ĕ�Ӌ�Y�ϡ�

����2.�κΆ�λ���߂��˲������κη�ʽҪ�����ʾ��ע�ԕ�Ӌ���������ڵĕ�Ӌ���������߲������߲����Č�Ӌ��棬���øɔ_ע�ԕ�Ӌ�������_չ��Ӌ�I�ա�

����3.����Ժؔ�����T��ʡ�����΅^��ֱݠ����������ؔ�����T��������ע�ԕ�Ӌ������Ӌ��������ע�ԕ�Ӌ���f���M�бO����ָ��������ʡ������

������ע�⡿����Ӌ��λ����ע�ԕ�Ӌ����Ӌ�������^�֕�Ӌ؟�κ͌�Ӌ؟�Ρ������߲���������������

���������}���Д��}������Ӌ��λ����ע�ԕ�Ӌ����Ӌ�Č�Ӌ؟��Ҳ������ԓ��λ�ύ�ĕ�Ӌ�Y�ϵ��挍�ԡ��Ϸ��Ժ������Ե�ؓ�е�؟�Ρ�(��)

�������𰸡���

����������������Ӌ��λ����ע�ԕ�Ӌ����Ӌ��؟�η֞��Ӌ؟�κ͌�Ӌ؟�Σ�ǰ����ָ����Ӌ��λ��������ȫ����Ч���б���λ�ăȲ������ƶȣ����C����λ�ύ�ĕ�Ӌ�Y�ϵ��挍�ԡ��Ϸ��Ժ������ԣ����o����λ�Y�a�İ�ȫ�c������ؓ�е�؟�Ρ���������Ҫ��ע�ԕ�Ӌ������������ʩ��Ӌ���@ȡ����m���Č�Ӌ�C�����������ߌ�Ӌ��棬����ر��_������Ӌ��λؔ�Օ�Ӌ������w����Ҋ���������ߵČ�Ӌ���ؓ؟����ˣ�����λ�ύ�ĕ�Ӌ�Y�ϵ��挍�ԡ��Ϸ��Ժ������Ե�ؓ�е�؟�Ό��ڕ�Ӌ؟�Σ��������ڌ�Ӌ؟�Ρ�

�������������ݻ��

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI"

�������P���]��

��������2015���Ӌ�ĘI�Y��ԇ�r�g�R��

��������2015���Ӌ�ĘI�Y��ʿ��C��ӡ�r�g�R��

��������2015���Ӌ�ĘI�Y������r�g��������څR��

����2015���Ӌ�ĘI�Y��ؔ����Ҏ�����l���c�v��R��