���������M�ú����һ�����

����������I���a�^�̵ĺ��㣬��Ҫ�Ѓ�헃��ݣ�

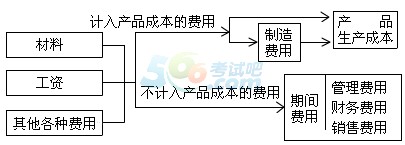

����(1)�w��������һ���r�ڃ���I���a�^���аl���ĸ���M�ã�����ϡ����Y��Ӌ��ĸ����M�����f�M�������M�ȸ���M�á�

����(2)��һ���NĮaƷ�R������M�ã���KӋ������N�aƷ������ɱ���

����ע���M�÷֞�

���������a�ɱ����c�aƷ���P��Ӌ��aƷ�ɱ��������Y�aؓ����������

������ֱ�Ӳ��ϣ����a�aƷ�I�õ�ԭ�ϵ�;

������ֱ���˹���ֱ�ӏ��®aƷ���a�Ĺ��˵���н��;

�����������M�ã�܇�gһ�������I�õIJ��ϡ�܇�g�����ˆT����н�꼰܇�g�l�������f��ˮ��M�������M�á�

���������g�M�ã��c���g���P��Ӌ��ijһ���g������������������

�����������M�ã������������Tһ�������I�õIJ��ϡ����������ˆT����н�꼰�����������T�l�������f���k���M�������M��;

�������N���M�ã����O�N�ۙC�����N���ˆT��н�꼰�N����Ʒ�^���аl�����\�M�ȸ���M��;

������ؔ���M�ã������Ϣ�������M�á�

�����M�ú����һ�����Ҋ�D5-1��ʾ��

�����ġ��M�Úw���ķ����c��Ӌ̎��

����(һ)�����M�õĚw���ͷ���

�������a���T��Ҫ���ϕr����ԓ�������P���I�ϑ{�C����}���k�����m�I�ϡ���ĩ��Ӌ���T�����I�ϑ{�C�����I�υR�����������R�����M�Е�Ӌ̎����

������5��12

����ij��˾���������I�ϑ{�C�������I�ϑ{�C�R�������5-1��ʾ

������5-1

|

����; |

��A���� |

��B���� |

�����~��Ӌ |

|

������ |

���r |

�����~ |

������ |

���r |

�����~ |

|

����aƷ���ã�

�aƷ

�ҮaƷ

���첿�Tһ�����

|

��5000 |

��20.00 |

��100000 |

4000

100 |

12.00

12.00 |

48000

1200 |

100000

48000

1200 |

|

����Ӌ |

��5000 |

��20.00 |

��100000 |

��4100 |

��12.00 |

��49200 |

��149200 |

�����裺���a�ɱ������aƷ��100000

���������ҮaƷ��48000

���������M�����������1200

�����J��ԭ���ϡ�������������149200

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI"

�������P���]��

��������2015��Ӌ�ĘI�Y������r�g����څR���� �����������^

������ԇ�ɣ�����2015��Ӌ�ĘI�Y��ԇ�r�g�R���� ��ԇ�}�ͼ���ֵ

�����f�}�죺2012-2014���Ӌ�ĘI�Y�����}������ �֙C�}�����d

����ؔ������2015��Ӌ�ĘI�Y��ԇ��V�R��(���°�)�� ���f��V����