����>>>>>2015���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��ؔ(c��i)��(j��ng)��Ҏ(gu��)�����c(di��n)���c(di��n)�R��

��һ��(ji��) ���ո���

��

�����ո���

����(һ)���յĸ����c���

����1.���յĸ����c����

���������LJ�(gu��)�Ҟ��˝M��һ������(hu��)��ͬ��Ҫ.�{�����εę�(qu��n)�������Շ�(gu��)�ҷ���Ҏ(gu��)���Ę�(bi��o)��(zh��n).��(qi��ng)�Ƶء��o��?sh��)�ȡ���?c��i)�������һ�N������ʽ��

�������յ����ð�����

����(1)�����LJ�(gu��)�ҽM��ؔ(c��i)���������Ҫ��ʽ����;

����(2)�����LJ�(gu��)���{(di��o)�ؽ�(j��ng)��(j��)�\(y��n)�е���Ҫ�ֶ�;

����(3)���վ��оS�o(h��)��(gu��)������(qu��n)������;

����(4)�����LJ�(gu��)�H��(j��ng)��(j��)�����оS�o(h��)��(gu��)������Ŀɿ����C��

����2.���յ�����

����(1)��(qi��ng)����

����(2)�o���ԡ�����(gu��)��ȡ�ö�������Ȳ��胔߀��Ҳ���茦(du��)�{���˸����κΌ�(du��)�r(ji��)��

��������ʾ�����յğo�����Ƕ��ա����ԡ��ĺ��ġ�

����(3)ͬ����һһ�����r(sh��)�g�ϵ��B�m(x��)�Ժ����ձ����Ĺ̶��ԡ�

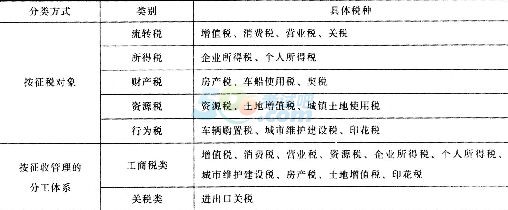

����3.���յķ��

������3��1 ���յķ��

����

����

��

�������}l�����x�}������(xi��ng)�����������D(zhu��n)������(��)��

����A.��ֵ��

����B.���M(f��i)��

����C���I(y��ng)�I(y��)��

����D.��(g��)�����ö�

�������𰸡�D

���������������}���˶��N�ķ���҇�(gu��)�F(xi��n)�е����D(zhu��n)��������ֵ�������M(f��i)�����I(y��ng)�I(y��)�����P(gu��n)���ȡ��x�(xi��ng)D.��(g��)�����ö��������ö������������D(zhu��n)����

���������}2�����x�}�����҇�(gu��)�F(xi��n)�е����ж��N�У������О鶐���(��)��

����A.�I(y��ng)�I(y��)��

����B.���a(ch��n)��

����C.܇�vُ(g��u)�ö�

����D.ӡ����

�������𰸡�CD

���������������}�����О鶐�����Ķ��N���x�(xi��ng)A.�I(y��ng)�I(y��)���������D(zhu��n)�����x�(xi��ng)B�����a(ch��n)������ؔ(c��i)�a(ch��n)����

����(��)�������䘋(g��u)��Ҫ��

����1.�����ĸ���

����������ָ���շ����ƶȣ��LJ�(gu��)�ҙ�(qu��n)���C(j��)�P(gu��n)�������C(j��)�P(gu��n)�ƶ��������{(di��o)����(gu��)���c�{����֮�g�����{������ę�(qu��n)���c�x��(w��)�P(gu��n)ϵ�ķ���Ҏ(gu��)���Ŀ��Q��

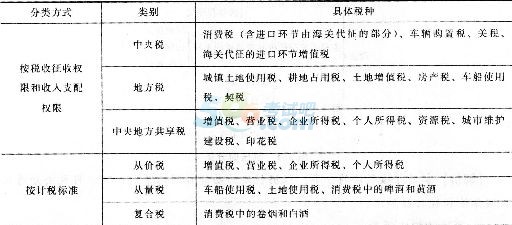

����2.�����ķ��

��������ͨ�������N��Ҫ�����D3.1��ʾ��

���������}3�����x�}������(j��)�����Ĺ������õIJ�ͬ�����Ԍ������֞�(��)��

����A.���Ռ�(sh��)�w��

����B.���շ���

����C.���ճ���

����D.����������Ҏ(gu��)

�������𰸡�AC

����

��

���D3.1�����ķ��

���������������}���˶����ķ������(j��)�����Ĺ������õIJ�ͬ�����Ԍ������֞鶐�Ռ�(sh��)�w���Ͷ��ճ���

����3.�����Ę�(g��u)��Ҫ��

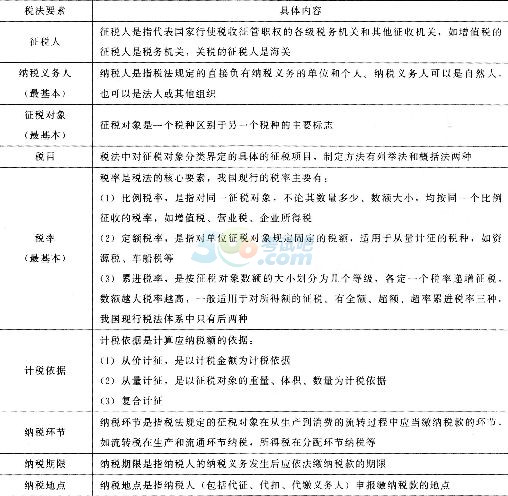

������3-2 �����Ę�(g��u)��Ҫ��

����

����

����

����ʾ���^(q��)�������c(di��n)�������~�����_(d��)�����c(di��n)�������~�r(sh��)��������������һ���_(d��)�������c(di��n)��ȫ�~���������^�����~��ֻ��(du��)���^����������

���������}4���Д��}�������c(di��n)��ָ����Ҏ(gu��)����Ӌ(j��)������(j��)��(y��ng)��(d��ng)�����Ĕ�(sh��)�~���c(di��n)��Ӌ(j��)������(j��)��(sh��)�~�_(d��)���������c(di��n)�IJ��������_(d��)�������c(di��n)�ģ��t��(du��)���^�����c(di��n)�IJ���������(��)

�������𰸡���

�����������������c(di��n)��ָ����Ҏ(gu��)����Ӌ(j��)������(j��)��(y��ng)��(d��ng)�����Ĕ�(sh��)�~���c(di��n)��Ӌ(j��)������(j��)��(sh��)�~�_(d��)���������c(di��n)�IJ��������_(d��)�������c(di��n)�ģ��t��(du��)ȫ����(sh��)�~������

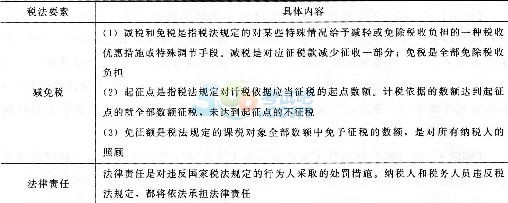

�������P(gu��n)���]��

����2015ȫ��(gu��)��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����2015���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��ؔ(c��i)��(j��ng)��Ҏ(gu��)�����c(di��n)���c(di��n)�R��

����2015ȫ��(gu��)��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)��㻯�����l���c(di��n)�R��

����2015���(hu��)Ӌ(j��)�ĘI(y��)�Y��o������ԇ���}�ʹ��}����