����>>>>>2015���Ӌ�ĘI��ԇ����Ӌ���A�����c���c�����}�R��

������Ŀ�R�����~��̎������

������Ŀ�R�������ַQӛ�~�{�C����������Iͨ�����ڌ�ȫ��ӛ�~�{�C�M�ЅR�����ղ�ͬ�ĕ�Ӌ��Ŀ�քe��ʾ���~���跽�l���~���J���l���~��һ�N�R���{�C��

����(һ)��Ŀ�R�����ľ��Ʒ���

������Ŀ�R�����ľ��Ʒ����ǿ�Ŀ�R�����~��̎������ĺ��ġ��侎�Ʒ����ǣ�

��������һ���r�ڃȵ�ȫ��ӛ�~�{�C�����Օ�Ӌ��Ŀ�M�Кw�����(ÿl0�졢l5���ÿ��)�R����ÿһ���~���Ľ跽���ڰl���~���J�����ڰl���~����ڿ�Ŀ�R���������P�ڃȣ����Է�ӳȫ���~���Ľ跽���ڰl���~���J�����ڰl���~����ӛ������~�r.ֻҪ����Ŀ�R�����и���Ŀ�Ľ跽�l���~���J���l���~�ִλ�һ��ӛ������������~���Ľ跽���J����

��������Ӌ��Ŀ�R���քe�ӿ����Е�Ӌ��Ŀ�Ľ跽�l���~���J���l���~���M�аl���~��ԇ��ƽ�⣬��ʽ�飺���Е�Ӌ��Ŀ�ı��ڽ跽�l���~��Ӌһ���Е�Ӌ��Ŀ�ı����J���l���~��Ӌ

����(��)һ�㲽�E

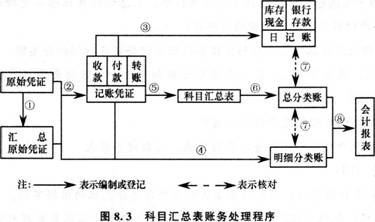

������Ŀ�R�����~��̎�������һ�㲽�E�ǣ�

����(1)����ԭʼ�{�C���ƅR��ԭʼ�{�C;

����(2)����ԭʼ�{�C��R��ԭʼ�{�C������ӛ�~�{�C;

����(3)�����տ�{�C������{�C��P��ӛ���F����ӛ�~���y�д����ӛ�~;

����(4)����ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~;

����(5)�������Nӛ�~�{�C���ƿ�Ŀ�R����;

����(6)������Ŀ�R������ӛ������~;

����(7)��ĩ�������F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~�ˌ����;

����(8)��ĩ.����������~����������~��ӛ䛣�����ؔ�Ո������D8.3��ʾ��

����

��������ʾ�����~��̎�������µ�ӛ�~�{�C���O�ú͕�Ӌ�~�����O���cӛ�~�{�C�~��̎��������ͬ��

����(��)��Ŀ�R�����~��̎������ă���

����1.���c

������Ŀ�R�����~�ճ�������c��Ҫ���F�ڣ�����ӛ�~�{�C���ھ��ƿ�Ŀ�R����;

�����������ƵĿ�Ŀ�R������Ե�ӛ������~��

����2.��ȱ�c

����(1)���c��������~�������ھ��ƵĿ�Ŀ�R������ӛ.���p�p�˵�ӛ������~�Ĺ����������Ԍ��l���~�M��ԇ��ƽ�⣬���C�~����ӛ�����_�ԡ�

����(2)ȱ�c����Ŀ�R�������ܷ�ӳ�~���Č����Pϵ�������ڷ����͙z�齛���I�յ��^��.�����ڲ錦�~Ŀ��

����3.�m�÷���

������Ŀ�R�����~��̎�������m�������н�����͵Ć�λ�������ǽ����I���^��Ć�λ��

���������}8�����x�}���P�ڿ�Ŀ�R�����~��̎������.�����f�������_����( )��

����A.��ӛ������~��ֱ��������ӛ�~�{�C

����B.��ӛ������~��ֱ�������ǿ�Ŀ�R����

����C.����ؔ�Ո����ֱ�������ǿ�Ŀ�R����

����D.�cӛ�~�{�C��Ӌ�����������^.������һ�����ƅR��ӛ�~�{�C�ij���

�������𰸡�B

��������������Ŀ�R�����~��̎��������.��ӛ������~��ֱ�������ǿ�Ŀ�R����.����ؔ�Ո����ֱ�������ǿ�����~����������~�ĕ�Ӌӛ䛡�

���������}9�����x�}��ӛ�~�{�C�~��̎�����R��ӛ�~�{�C�~��̎������Ϳ�Ŀ�R�����~��̎������ͬ��ѭ�ij�����( )��

����A.����ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C��ӛ���N��������~

����B.��ĩ.�F����ӛ�~���y�д����ӛ�~����������~�����~�c���P������~�����~�ˌ����

����C. ����ӛ�~�{�C��P��ӛ������~

����D.����������~����������~��ӛ�.����ؔ�Ո��

�������𰸡�ABD

���������������N�~��̎���������Ҫ�^�e�ǵ�ӛ������~��������ͬ��ӛ�~�{�C�~��̎���������ӛ�~�{�C��P��ӛ������~.�R��ӛ�~�{�C�~��̎����������R��ӛ�~�{�C��ӛ������~.��Ŀ�R�����~��̎�����������Ŀ�R������ӛ������~��

���������}l0�����x�}�����п�����~�ĵ�ӛ�������e�`����( )��

����A.������~���Ը���ӛ�~�{�C��ӛ

����B.������~���Ը�����Ŀ�R������ӛ

����C.������~���Ը����R��ӛ�~�{�C��ӛ

����D.������~���Ը��������~��ӛ

�������𰸡�D

������������������~���Ը���ӛ�~�{�C��P��ӛ.Ҳ���Ը�����Ŀ�R������R��ӛ�~�{�C�ȵ�ӛ.�����Ը��������~��ӛ��

���������}11�����x�}�����N�~��̎���������֮ͬ̎��( )��

������.����ԭʼ�{�C���ƅR��ԭʼ�{�C

����B.����ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~

����C.�����տ�{�C����{�C��ӛ�F���y�д����ӛ�~

����D.����������~�������~����ؔ�Ո��

�������𰸡�ABC

���������������}�����~��̎�������һ�㲽�E��

���������}l2�����x�}���ڳ�Ҋ���~��̎��������.��ͬ���~��̎��������( )��

����A.�������ƺ�ȡ��ԭʼ�{�C

����B.��������ӛ�~�{�C

����C.�������ƅR��ӛ�~�{�C

����D.�����O�ú͵�ӛ������~

�������𰸡�AB

�������������R��ӛ�~�{�C�~��̎������ԓ���ƅR��ӛ�~�{�C.�����ɷN�~��̎��

����������Ҫ���ƅR��ӛ�~�{�C��

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI"

�������P���]��

����2015���Ӌ�ĘI�Y��Ӌ��㻯�����c��ӛ�R��

����2015���Ӌ�ĘI�Y��ԇ�俼���e֪�R�c�R��

����֧�У������@Щ���ɣ���Ӌ�ĘI��ԇ�����20�֣�

����2015ȫ����Ӌ�ĘI�Y��Ӌ��㻯�����l���c�R��