����>>>>>2015���Ӌ�ĘI(y��)��ԇ����Ӌ���A(ch��)�����c���c�����}�R��

����ؔ�a(ch��n)���ķ���

����(һ)؛���Y�����鷽��

����1.���F(xi��n)������

����(1)���ķ���

�������F(xi��n)������Dz��Ì��رP�c�ķ����M�еġ�����ͨ�^�����F(xi��n)��P�c���Д�(sh��)�c�F(xi��n)����ӛ�~���~��Y(ji��)�����~�M�кˌ����Բ����~���Ƿ������

����(2)ע�����

�������l���P�c���P�c�F(xi��n)��r�����{�ˆT����ڈ���

��������ô�P�c������ˆT�J�挏�ˬF(xi��n)���ո��{�C���~����ע��z������ƶȈ�(zh��)����r�����l���חl�ֳ�F(xi��n)����^���F(xi��n)�����~��Ų�ù���ȡ�

�����۱P�c�Y(ji��)��������(j��)�P�c�ĽY(ji��)�����c�F(xi��n)����ӛ�~�ˌ���r���ơ����F(xi��n)��P�c����"�����ɱP�c�ˆT�ͳ��{�T��ͬ���ֻ��w��;�����F(xi��n)��P�c���������Ƿ�ӳ�F(xi��n)�������~��Ҳ�������{(di��o)���~��ӛ䛵�ԭʼ�{�C��

���������}9�����x�}�����и���У��P(gu��n)�ڎ��F(xi��n)�������f�������_����( )��

����A.���F(xi��n)��ֻ��Ҫ�������

����B.���F(xi��n)�����r���{�ˆT��(y��ng)ԓ�ر�

����C.����ˆT��(y��ng)ԓ�Լ������H�ԱP�c���F(xi��n)��

����D.�F(xi��n)��������������~������Ҳ�����{(di��o)���F(xi��n)����ӛ�~

�������𰸡�ABCD

���������������F(xi��n)�����֞鶨�����Ͳ�������飬���F(xi��n)�����r���{�ˆT����ڈ����ɳ��{�ˆT��(j��ng)�ֱP�c������ˆT���ԱO(ji��n)������������~�������������{(di��o)���F(xi��n)����ӛ�~��

����2.�y������

�����y�д�������ͨ�^�c�_���y���D(zhu��n)�����y�Ќ��~���M�кˌ����������y�д��

�����Č��Д�(sh��)�~��һ������ĩ�M�С�

����(1)�y�д����ӛ�~�c�y�Ќ��~�β�һ�µ�ԭ��

�����y�д����ӛ�~�c�y�Ќ��~�����~���F(xi��n)��һ�µ�ԭ���Ѓɷ��棺һ���p����һ��ӛ�~���e�`;���Ǵ���δ�_�~헡����^δ�_�~헣���ָ��I(y��)�c�y��֮�g�����ڑ{�C���f�ϵĕr�g�һ���ѵ�ӛ���~������һ������δ�յ��{�Cδ��ӛ���~�Ŀ�헡�

�������w���f��δ�_�~���������r��

��������I(y��)���գ��y��δ��;

��������I(y��)�Ѹ����y��δ��;

�������y�����գ���I(y��)δ��;

�������y���Ѹ�����I(y��)δ����

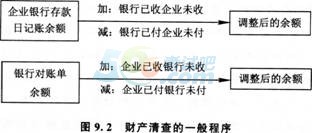

�������Т١��܃ɷN��r�£���ʹ��I(y��)�~����y�д�����~�����y�Ќ��~�ε����~;���ڢڡ��ۃɷN��r�£���ʹ��I(y��)�~����y�д�����~С���y�Ќ��~�ε����~������w������D9.2��ʾ��

����

������Ҫ�c�������y�д�����飬�Y(ji��)�������e�����Y(ji��)�����c��

����(1)��(j��ng)�^�����y�д�����~�{(di��o)��(ji��)���{(di��o)��������҃ɷ��y�д�����~�ѽ�(j��ng)������δ�_�~헵�Ӱ푡���(j��ng)ԓ���{(di��o)��(ji��)�����p���~Ŀ�]���e��������(y��ng)ԓ��ȣ�������~��ʾ��I(y��)�Ʉ��õ��y�д��Д�(sh��);������ȣ��t��ʾ����λ���_���y�е�һ�����p������ӛ�~�e�`����(y��ng)�Mһ������ԭ�������_�ķ����M�и���;

����(2)�����y�д�����~�{(di��o)��(ji��)����Ŀ���Ǟ�������δ�_�~헵�Ӱ푣��ˌ��y�д���~Ŀ�Пo�e�`��ԓ����������ԭʼ�{�C�����ܸ���(j��)ԓ�����y�д����ӛ�~�ϵ�ӛ����Ҫ�ȵ��D(zhu��n)�����P(gu��n)ԭʼ�{�C���ٰ�ӛ�~�����ӛ���~;

����(3)������^���У����l(f��)�F(xi��n)�L�ڴ��ڵ�δ�_�~헣���(y��ng)����ԭ���r̎����

����(2)�y�����IJ��E

�����ٌ�����λ�y�д����ӛ�~�c�y�Ќ��~�Σ��ԽY(ji��)��{�C�ķN�̖�a�ͽ��~������(j��)��������P�ˌ������p������ӛ䛵ģ����U�P�ڽ��~�Դ���ӛ̖-����"��

�������ҳ�δ�_�~�(���y�д����ӛ�~���y�Ќ��~���Л]�д��̣����Ŀ��)��

�����ی���ӛ�~�͌��~�ε���ĩ���~���ҳ���δ�_�~����ˡ����y�д�����~�{(di��o)��(ji��)��������Ӌ����{(di��o)��������~��

�����܌��{(di��o)��ƽ��ġ��y�д�����~�{(di��o)��(ji��)��"����(j��ng)���ܕ�Ӌ���ºʈ��_���y�С�

����(3)�y�����~�{(di��o)��(ji��)��������

���������y�д�����~�{(di��o)��(ji��)����Ŀ���Ǟ�������δ�_�~헵�Ӱ푣��ˌ��y�д���~Ŀ�Пo�e�`��

����(��)�������鷽��

����1.���رP�c��

������ؔ�a(ch��n)���Y��ŬF(xi��n)����һ���c��(sh��)������Ӌ���x���_���䌍�攵(sh��)��һ�N������

�����m�÷����������(sh��)ؔ�a(ch��n)���Y����顣

����2.���g(sh��)���㷨

�������g(sh��)���㷨��ָ���ü��g(sh��)��������ؔ�a(ch��n)���Y���攵(sh��)�ķ�����

�����m�÷�����ú̿��ɰʯ�ȴ������Y����顣

���������ؔ�a(ch��n)���Y�ıP�c�Y(ji��)������(y��ng)��һ���ƱP��Σ���ͬ�~�����~ӛ䛺ˌ����_�J�Pӯ�P̝��(sh��)�����ƌ����~�挦�ȱ��������{(di��o)���~��ӛ䛵�ԭʼ�{�C��

������ע�⡿���Ҫ�c��

����1.�l����飺���P(gu��n)����ؔ�a(ch��n)�ı����ˆT����ڈ������M�бP�c������

����2.��ô��飺�猍�ʴ_�ص�ӛ���P���"�����ɱP�c�ˆT�͌��ﱣ���ˆT��ͬ���ֻ��w�·�����Ч�����P��Ρ���ӛ䛌���P�c��ؔ�a(ch��n)���Y���攵(sh��)���Ƿ�ӳ�P�c�Y(ji��)���ĕ����C���ļ���

����3.�{(di��o)���~��ӛ䛵�ԭʼ�{�C���������~�挦�ȱ������{(di��o)���~��ӛ䛵�ԭʼ�{�C�����P��Ρ������{(di��o)���~��ӛ䛵�ԭʼ�{�C��

����(��)������헵���鷽��

������������dž�λ�c������λ����֮�g�ĸ��N��(y��ng)�տ�헡���(y��ng)����헡��A(y��)���~��A(y��)���~�������(y��ng)�ա���(y��ng)����헡�������헵����һ���ðl(f��)��ԃ�C�ķ����M�кˌ���������ǰ��������ͨӍ���ߣ���Y(ji��)�������λ�ˌ��~Ŀ��

��������ʾ��ί�мӹ����Y����;���YҲ��ȡ�l(f��)��ԃ�C�ķ�����

���������}11�����x�}�������Y�a(ch��n)���Բ��ðl(f��)��ԃ�C�����M��������( )��

����A.ú̿

����B.�y��

����C.�̶��Y�a(ch��n)

����D.��(y��ng)���~��

�������𰸡�D

�������������x�A����(y��ng)ԓ���ü��g(sh��)���㷨���x�B����(y��ng)ԓ���Ì��~�εķ�ʽ�M����

�����飬�x�C����(y��ng)ԓ���Ì��رP�c�ķ�����

���������}12�����x�}������ӛ䛿��������{(di��o)���~�攵(sh��)�ֵ�ԭʼ�{�C����( )��

����A.�����~�挦�ȱ�

����B.�y�����~�{(di��o)��(ji��)��

����C.������헌��~��

����D.�P���

�������𰸡�A

�������������x�B���y�д�����~�{(di��o)��(ji��)��ֻ�Ǟ�ˌ��y�д�����~�����Ƶ�һ�������壬�������錍�Hӛ�~��ԭʼ�{�C;�x�C��������헌��~��Ҳ�������錍�Hӛ�~��ԭʼ�{�C;�x�D���P��β��������{(di��o)���~�攵(sh��)�ֵ�ԭʼ�{�C��

�P(gu��n)ע"��Ӌ�ĘI(y��)"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�P(gu��n)ע"��Ӌ�ĘI(y��)"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI(y��)�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI(y��)"

�������P(gu��n)���]��

����2015���Ӌ�ĘI(y��)�Y��ԇ��V���f���ȅR��

����2015���Ӌ�ĘI(y��)�Y��ԇ�俼���e֪�R�c�R��

����2015��Ӌ�ĘI(y��)�Y��ԇ��ؔ��(j��ng)��Ҏ(gu��)�����c��ӛ�R��

����2015ȫ����Ӌ�ĘI(y��)�Y��Ӌ��㻯�����l���c�R��