�����c���鿴��2016����ҙC�P��Ӌ�ĘI����Ӌ���A��֪�R�c�R��

�����R��ԭʼ�{�C

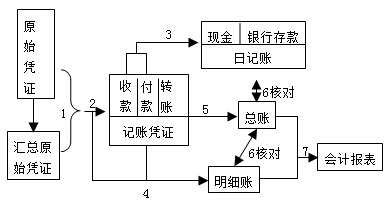

����

����(1)����ԭʼ�{�C���ƅR��ԭʼ�{�C��

����(2)����ԭʼ�{�C��R��ԭʼ�{�C�������տ�{�C������{�C���D�~�{�C��Ҳ���Ծ���ͨ�õ�ӛ�~�{�C��

����(3)�����տ�{�C����{�C����P��ӛ�F����ӛ�~���y�д����ӛ�~��

����(4)����ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~��

����(5)����ӛ�~�{�C��P��ӛ������~��

����(6)��ĩ�����Ռ��~��Ҫ�F����ӛ�~���y�д����ӛ�~�����~���Լ����N��������~���~��Ӌ�����քe�c������~�����P��Ŀ�����~�ˌ������

����(7)��ĩ�������ˌ��o�`�Ŀ�����~����������~��ӛ䛣����ƕ�Ӌ�����

�����R��ӛ�~�{�C

�����R��ӛ�~�{�C��ָ��һ�Εr�ڃ�ͬ�ӛ�~�{�C�M�ж��څR�������Ƶ�ӛ�~�{�C��

�����R��ӛ�~�{�C���Է֞�R���տ�{�C���R������{�C�ͅR���D�~�{�C�����N�{�C�в�ͬ�ľ��Ʒ�����

����1.�R���տ�{�C���侎�Ʒ���

�����R���տ�{�C���������F�𡱺͡��y�д��~���Ľ跽�M�о��ơ�

�����R���տ�{�C���ڌ����~�����J�����֮���M�ЅR�����ơ�

����������~�������R���տ�{�C�ĺ�Ӌ���M�е�ӛ���քeӛ�롰���F�𡱡����y�д�������~���Ľ跽�������R���տ�{�C�ϸ��~���J���ĺ�Ӌ���քeӛ�����P������~�����J����

����2.�R������{�C���侎�Ʒ���

�����R������{�C���������F�𡱺͡��y�д��~�����J���M�о��ơ�

�����R������{�C���ڌ����~���Ľ跽���֮���M�ЅR�����ơ�

����������~�������R������{�C�ĺ�Ӌ���M�е�ӛ���քeӛ�롰���F�𡱡����y�д�������~�����J���������R������{�C�ϸ��~���跽�ĺ�Ӌ���քeӛ�����P������~���Ľ跽��

����3.�R���D�~�{�C���侎�Ʒ���

�����R���D�~�{�Cͨ���������O���~�����J���M�о��ơ�

�����R���D�~�{�C���ڌ����O���~���������Ľ跽�~�����֮���M�ЅR�����ơ�

����������~�������R���D�~�{�C�ĺ�Ӌ���M�е�ӛ���քeӛ�댦���~���Ŀ�����~�����J���������R���D�~�{�C�ϸ��~���跽�ĺ�Ӌ���քeӛ�����P������~���Ľ跽��

���������һ����ijһ�J���~�����D�~�{�C���࣬�ɲ����ƅR���D�~�{�C��ֱ�Ӹ��������D�~�{�C��ӛ������~��

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI"

�������P���]��

����2016��Ӌ�ĘI���}��醺� �H��100ϯ��

������ԇ��2016��Ӌ�ĘI�Y������r�g����ԇ�r�g���}

����������ڣ�2016���Ӌ�ĘI�Y��ԇ�俼���}

������Ӌ�ĘI�Y��ԇ�}�� ���M�w� �������d>>>>

��������2016���Ӌ�ĘI�Y��ԇģ�Mԇ�}�R��