�����c���鿴��ɽ����Ӌ�ĘI�Y��ԇ��ؔ����Ҏ��֪�R�c�R��

����֧���Y��

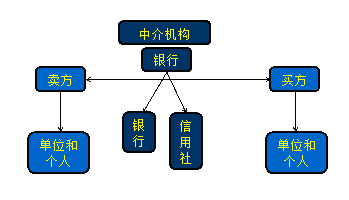

����(һ)֧���Y��ĸ���

����֧���Y����ָ��λ��������������������ʹ�á�Ʊ�������ÿ��ͅR�������ճи���ί���տ�ȽY�㷽ʽ���M��؛�Žo�������Y��������О顣����Ҫ����������Y����һ������������һ�������˵��D�ơ�

�����k��֧���Y������w��

����(��)֧���Y�������

����1.֧���Y����ͨ�^�Ї������y�����ʵĽ��ڙC���M�У�δ���Ї������y�����ʵķ��y�н��ڙC����������λ���������н�C�����I֧���Y��I��;

����2.֧���Y��İl��ȡ�Q�ڡ�ί���ˡ�����־;

����(1)�������ҷ��ɡ�������Ҏ����Ҏ���⡱���y�в��Þ��κΆ�λ���߂��˲�ԃ;

����(2)�������ҷ�������Ҏ���⡱���y�в����κΆ�λ���߂��˃��Y���ۿ����ֹͣ��λ�����˴�������֧����

����(3)�y��ֻҪ�������ҷ���Ҏ���������������飬�����졢׃���Ʊ���ͽY��{�C�ϵĺ��¼���Ҫ���Ă�����Ч�����C����δ�l�F������֧�����~�ģ�����Ʊ�˻��˲��ٳГ���ί�и����؟�Σ�����Ʊ�˻��տ��˲��ٳГ������؟�Ρ�

����3.֧���Y�㌍�нyһ�I���ͷּ�������Y�ϵĹ����w��;

�����yһ�I�������Ї������y�п���

�����ּ����������Ї������y�и��ط�֧��

����4.֧���Y����һ�N��Ҫʽ�О顱;

������λ�����˺��y���k��֧���Y�㣬����횡�ʹ�ð��Ї������y�нyһҎ��ӡ�Ƶ�Ʊ���{�C�ͽyһҎ���ĽY��{�C��

����δʹ�ð��Ї������y�нyһҎ��ӡ�Ƶ�Ʊ����Ʊ���oЧ;δʹ���Ї������y�нyһҎ����ʽ�ĽY��{�C���y�в���������

����5.֧���Y���������M�С�

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI�Y���}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�ĘI�Y��ԇ"

�������P���]��

����2016��ɽ����Ӌ�ĘI�Y��ԇ�����r�g�R��

������ǰ�ؿ���2016��ɽ����Ӌ�ĘI�Y��ԇ�俼���}

����2016��ɽ����Ӌ�ĘI�Y��ԇ�ɿ���ԃ��څR��

����2016��Ӌ�ĘI���}��醺� �H��100ϯ��

����2016��ɽ����Ӌ�ĘI�Y��ԇ�ʿ��C��ӡ�r�g�R��