|

����/�L��������S�a

�˽��Ӌ�C�ĸ�����

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

�����c���鿴����Ӌ�ĘI�Y��ԇ����Ӌ���A�����x���ɅR��

�����Y�aؓ�����Ј��wҪ��

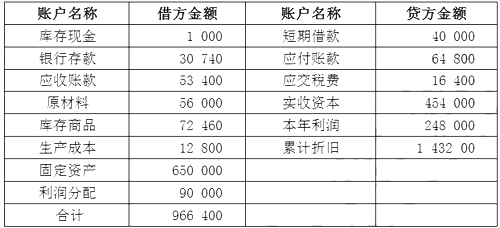

����ij��Iij��ĩ���P�~�������~�Y�����£�

�������У��������~������~�����~��A��˾�跽���~81 900;B��˾�J�����~25 300;C��˾�J�����~3 200;�������~������~�����~��D��˾�J�����~102 000;E��˾�跽���~37 200��

����Ҫ���������Y�ϣ�Ӌ���Y�aؓ�����е�؛���Y�𡢴�؛�������~��A���~��̶��Y�a�������~��A���~�δ�������������ڽ������Y�����Ŀ�Ľ��~�����г���Ҫ��Ӌ���^�̡�

�������_�� :

����(1)؛���Y��=1 000+30 740=31 740

����(2)��؛=56 000+72 460+12 800=141 260

����(3)�����~��=81 900

����(4)�A���~��=37 200

����(5)�̶��Y�a=650 000-143 200=506 800

����(6)�����~��=102 000

����(7)�A���~��=25 300+3 200=28 500

����(8)�������=248 000-90 000=158 000

����(9)���ڽ��=40 000

����(10)�����Y��=454 000

�������}�������~��͑����~������ô�������?�қ]������������ҪԔ���Ľ�ጡ�߀���A���~����A���~������ô�����ġ���Ҳ�]���ס�

�����ش�

����1���Y�a�������~���Ŀ���~=�������~������~���跽���~+���A���~������~���跽���~(�ٶ������]���~�ʂ�)

����2��ؓ�����A���~���Ŀ���~=�������~������~���J�����~+���A���~������~���J�����~

����3���Y�a���A���~���Ŀ���~=���A���~������~���跽���~+�������~������~���跽���~

����4��ؓ���������~���Ŀ���~=�������~������~���J�����~+���A���~������~���J�����~

�������P���]��

����2017���Ӌ�ĘI�Y��ԇ����Ŀ���l���c�R��

����2017���Ӌ�ĘI�Y��ԇ����Ŀ���ɾ��A

������ԇ�ɲ߄���2017���Ӌ�ĘI�Y��ԇ��ȫ�俼���}

��������2017���Ӌ�ĘI�Y��ԇ����֪�R�c�R��(����Ŀ)

����2017���Ӌ�ĘI�Y��ԇ�W���Pӛ��ӛ�R��(����Ŀ)

����2017���Ӌ�ĘI�Y��ԇ�俼�����Y�υR��(����Ŀ)