�����ġ�Ӌ������}(���}��2���}��10��С�}��ÿС�}2�֣���20�֡�)

����1.2013��12��20�գ���˾ُ��һ�_����Ҫ���b����Ͷ��ʹ�õ����a�O�䣬ȡ�õ���ֵ�����ðlƱ��ע�����O��r���30000Ԫ����ֵ�����~��5100Ԫ������������y�д��֧����

����ԓ���a�O���������ƽ����Ӌ�����f���AӋ��ʹ��10�꣬�AӋ��U�r�ă���ֵ��̶��Y�aԭ�r��2%��

����2015��12��5�գ���˾��aƷ�D�͌������O����۽o�ҹ�˾���_�ߵ���ֵ�����ðlƱ��ע���ăr���21000Ԫ����ֵ�����~��3570Ԫ����ͨ�^�y���ջr�

������˾����ֵ��һ��{���ˣ��ٶ������]����ֵ��������������M�������]�pֵ���ء�

����Ҫ��

����(1)���Ƽ�˾ُ���O��ĕ�Ӌ��䛡�

����(2)���Ƽ�˾Ӌ��2014������f�ĕ�Ӌ��䛡�

����(3)���Ƽ�˾�����O���D������r�ĕ�Ӌ��䛡�

����(4)���Ƽ�˾�����O���ջr��r�ĕ�Ӌ��䛡�

����(5)���Ƽ�˾�Y�D�O��̎�Ã��p��ĕ�Ӌ��䛡�

����(1)

����(2)

����(3)

����(4)

����(5)

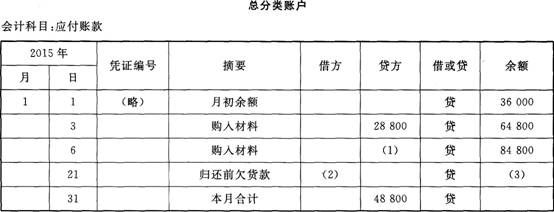

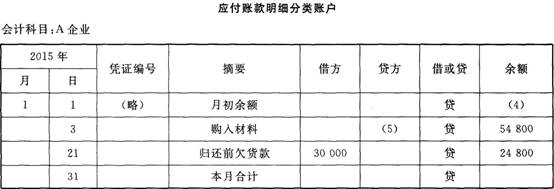

����2.����I2015��1�°l���Ľ����I�ռ���ӛ�Ŀ�����~����������~���¡�

����Ҫ�����Y�ϡ�������~����������~���^���Pϵ����������~����������~�п�ȱ�Ĕ������ϡ�

����(1)3�գ���A��Iُ��ײ���800ǧ�ˣ��r22Ԫ���r��17600Ԫ;ُ���Ҳ���700ǧ�ˣ��r16Ԫ���r��11 200Ԫ��؛���������죬�����δ֧��(�����]��ֵ������ͬ)��

����(2)6�գ���B��Iُ�������1000ǧ�ˣ��r20Ԫ��؛���������죬�����δ֧����

����(3)12�գ����a܇�g�����a�aƷ�I�ò��ϣ������I�üײ���1200ǧ�ˣ��r22Ԫ;�I���Ҳ���1100ǧ�ˣ��r16Ԫ��

����(4)21�գ���A��I��߀ǰǷ؛��30000Ԫ����B��I��߀ǰǷ؛��10000Ԫ�����y�д��֧����

����(5)25�գ���A��Iُ���Ҳ���1100ǧ�ˣ��r16Ԫ���r�������y�д��֧����؛��ͬ�r�����졣

����

����Ҫ��Ո�����ϱ���̖�еĔ�����

����(1)(2)(3)(4)(5)

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI"

�������P���]��

������ԇ�ɣ�2016��V����Ӌ�ĘI�Y��ԇ�����俼���}

����2016��V����Ӌ�ĘI�Y��ԇ�r�g�R��

����2016��V����Ӌ�ĘI�Y��ԇ�����r�g�R��

����2016��V����Ӌ�ĘI�Y��ԇ�ʿ��C��ӡ�r�g�R��

������Ӌ�ĘI�Y��ԇ�}�� ���M�w� �������d>>>>