������������x���}(���}��20С�}��ÿС�}2�֣���40��)��

����21 [���x�}] ��������I��Ӌ�ʄt���������ʄt����Ҏ�����Q���Ӌ���ڵ���(����)��

����A.�����

����B.����

����C.�¶�

����D.Ѯ

���������𰸣�A,B,C

����������������Ӌ���ڰ�������ȡ����Ⱥ��¶ȡ�

����22 [���x�}] ���и�헑�Ӌ��aƷ�ɱ����M����(����)��

����A.�aƷ���a�r�I�õIJ����M

����B.�aƷ���a�r���l����ȼ�Ϻ̈́����M

����C.܇�g�����ˆT���Y

����D.܇�g�O����ճ������M��

���������𰸣�A,B,C

��������������

����܇�g�O����ճ������M��Ӌ������M�á�

����23 [���x�}] ���и���У������e�~���ҷ�������(����)��

����A.���

����B.���

����C.��2��

����D.��9��

���������𰸣�A,B,C,D

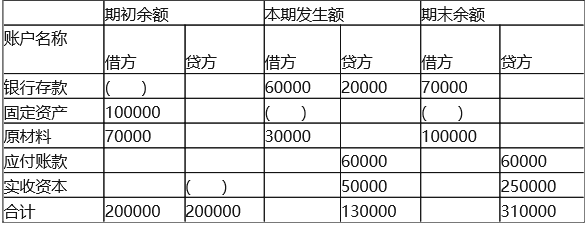

����24 [���x�}] ij��I3�·ݾ��Ƶ�ԇ��ƽ������£�

����ԇ��ƽ���

������λ��Ԫ

��������Ӌ�����_����(����)��

����A.���̶��Y�a���~���ı��ڽ跽�l���~��100000Ԫ

����B.���̶��Y�a���~������ĩ�跽���~��200000Ԫ

����C.���̶��Y�a���~���ı��ڽ跽�l���~��40000Ԫ

����D.���̶��Y�a���~������ĩ�跽���~��140000Ԫ

���������𰸣�C,D

��������������

�������̶��Y�a���~����ĩ�跽���~=310000-100000-70000=140000(Ԫ);���̶��Y�a���~�����ڽ跽�l���~=140000-100000=40000(Ԫ)��

����25 [���x�}] ���и���У�����������I�y�д����ӛ�~���~���y�Ќ��~�����~��һ�µ���(����)��

����A.��I�e�~��©�~

����B.�y���e�~�����~

����C.δ�_�~�

����D.�����~��

���������𰸣�A,B,C

��������������

������I���y�аl�����e�~��©�~�����~�ȣ��Լ�δ�_�~헶�����������I�y�д����ӛ�~���y�Ќ��~�����~��һ�¡�

����26 [���x�}] ���и���У��m�ϲ��Ô������~ʽ�~������(����)��

����A.�����~�������~

����B.ԭ���������~

����C.�����Ʒ�����~

����D.�a��Ʒ�����~

���������𰸣�B,C,D

��������������

�����x�A�����~�������~һ���������ʽ�~퓸�ʽ��

����27 [���x�}] ���и���У����ڻ����ʄt���ݵ���(����)��

����A.ؔ�Օ�Ӌ���Ŀ��

����B.��Ӌ�������O

����C.��Ӌ���A

����D.��Ӌ��Ϣ�|��Ҫ��

���������𰸣�A,B,C,D

����28 [���x�}] ���и���У����ڕ�Ӌ�ܵ���(����)��

����A.�u�r���I�I��

����B.��ʩ��Ӌ�O��

����C.�A�y����ǰ��

����D.���c�����Q��

���������𰸣�A,B,C,D

��������������

������Ӌ�Ļ����ܰ�����Ӌ�����͕ܺ�Ӌ�O����;��չ�ܰ����A�y����ǰ�������c�����Q�ߡ��u�r���I�I���ȡ�

����29 [���x�}] �����x��У����ڵ�ӛ������~��������(����)��

����A.�y�д����ӛ�~

����B.ӛ�~�{�C��R��ӛ�~�{�C

����C.��Ŀ�R����

����D.���~���ٵ������~

���������𰸣�B,C

��������������

����ӛ�~�{�C���R��ӛ�~�{�C����Ŀ�R�����ǵ�ӛ������~��������

����30 [���x�}] ��Ӌ���ڵ����x��(����)��

����A.����I�x���Ӌ̎��ԭ�t�ͷ����ṩ�˻���ǰ��

����B.�a���˱��ںͷDZ��ڵą^�e

����C.���Ӌ�M�з��ں����ṩ��ǰ��

����D.�鑪�ա��������A�ա��A�������f�����N�ȕ�Ӌ̎�������ṩ��ǰ��

���������𰸣�B,C,D

��������������

�����������˕�Ӌ���ڣ��Ůa���˱����c�DZ��ڵą^�e���Ůa���˙�؟�l���ƺ��ո����F�Ƶą^�e���M�����F�ˑ��ա��������A�ա��A�������f�����N�ȕ�Ӌ̎���������x�A�dz��m���I�����x��

����31 [���x�}] ���ڱP̝�����p�Ĵ�؛�������ʺ��M���~��̎��r�������漰�Ľ跽�~����(����)��

����A.�������տ�

����B.�I�I��֧��

����C.�I�I������

����D.ԭ����

���������𰸣�A,B,D

��������������

�����P̝�����p�Ĵ�؛�����ʺ�̎��r���Ȍ����σrֵ�����ջصı��U�r�����^ʧ���r������ӛ��ԭ���ϡ������������տ�ȿ�Ŀ;ʣ�����pʧ�У�������Ȼ�ĺ���ɵēpʧ���֣���ӛ���I�I��֧������Ŀ;���ڹ������Ɠpʧ���֣���ӛ�������M�á���Ŀ;�Jӛ����̎��ؔ�a�p�硱��Ŀ��

����32 [���x�}] ���Ռ�����ԭ�t������I��I��Ҫ�O�õĿ�Ŀ��(����)��

����A.���a�ɱ�

����B.�����M��

����C.�����Ʒ

����D.�N���M��

���������𰸣�A,B,C,D

��������������

���������a�ɱ������������M�á��͡������Ʒ���������a�^�����漰���Ŀ�Ŀ�����N���M�á������N�ۭh���漰���Ŀ�Ŀ��

����33 [���x�}] �~��ͨ����(����)�M�ɡ�

����A.�~�����Q

����B.����

����C.ժҪ

����D.���~

���������𰸣�A,B,C,D

��������������

�����~��ͨ���������ݽM�ɣ�(1)�~�����Q������Ӌ��Ŀ;(2)���ڣ���������ӛ�~�{�C��ע����El��;(3)�{�C��̖����������ӛ�~�{�C�ľ�̖;(4)ժҪ���������I�յĺ�Ҫ�f��;(5)���~���������~���p���~�����~��

����34 [���x�}] ���и�헕�Ӌ̎�������У��w�F֔����Ҫ�����(����)��

����A.�����p�����~�f�p��Ӌ��̶��Y�a���f

����B.�����Y����̶��Y�aҕ�����й̶��Y�a����

����C.�o���Y�a��ĩ�������~��rֵ�c���ջؽ��~���Ӌ�r

����D.����r�ϝq�r���l����؛�������M�ȳ���

���������𰸣�A,C

��������������

�����x�AC��Ҫ����I���R���_�������ص���r�������I�Д��r���������֑��е�֔������ֹ�Ӌ�����N�L�U�͓pʧ���Ȳ��߹��Y�a�������棬Ҳ����ؓ�������M�ã������x�AC��ѭ֔����Ҫ��;�x�8��ѭ���|������ʽҪ��;�x�D����r�ϝq�r���l����؛�������M�ȳ���Ӌ�r�������®�������̓���������w�F֔����ԭ�t��

����35 [���x�}] �ڽ��Jӛ�~���£������I�Ռ���Ӌ��ʽ��Ӱ푣������f�����_����(����)��

����A.����Ȳ������Мp���Y�a���~��׃

����B.�Y�a�c����ͬ�r���ӣ��Y�a���~����

����C.�Y�a�Ȳ������Мp���Y�a���~��׃

����D.�Y�a�c����ͬ�r�p�٣��Y�a���~��׃

���������𰸣�A,B,C

��������������

�����������Y�a=ؓ��+�����ߙ���=���桱�����Կ����Y�a�͙���ͬ�r�p�٣��Y�a���~��Ȼ�p�١�

����36 [���x�}] ���и�헑����������ІΪ���ʾ���Ŀ����(����)��

����A.�A���~��

����B.���ʃrֵ׃�ӓp��

����C.���ö��M��

����D.������

���������𰸣�B,C,D

��������������

�������������ّ����Ϊ���ʾ��ӳ������Ϣ���Ŀ����������Ӌ�ʄt����Ҏ���ij��⣺�I�I���롢�I�I�ɱ����I�I�����ӡ������M�á��N���M�á�ؔ���M�á�Ͷ�Y���桢���ʃrֵ׃�ӓp�桢�Y�a�pֵ�pʧ���������Y�a̎�Óp�桢���ö��M�á��������������C��������Ŀ�քe�۳����ö�Ӱ푺�ă��~���C�����濂�~���x�A�������Y�aؓ��������ʾ���Ŀ��

����37 [���x�}] ����~���������_����(����)��

����A.����ӛ�~�{�C��ԭʼ�{�C��H��P��ӛ�����~

����B.����ӛ�~�{�C�ͅR��ԭʼ�{�C������P���څR����ӛ�����~

����C.������Ŀ�R������ӛ���~

����D.�����R��ԭʼ�{�C���څR����ӛ�F����ӛ�~

���������𰸣�A,B,C

��������������

������ӛ�F����ӛ�~���������տ�{�C����{�C��

����38 [���x�}] ����ӛ�~�{�C�e�`�������~����ӛ�e�`���e�~����������(����)��

����A.����������

����B.�t�ָ�����

����C.�a���ӛ��

����D.�������

���������𰸣�B,C

��������������

��������ӛ�~�{�C�e�`�������~����ӛ�e�`���Բ��üt�ָ��������a���ӛ���M�и�����

����39 [���x�}] �~���ķNܶ࣬���N�~�������߂�(����)���ݡ�

����A.����

����B.�~�A

����C.���

����D.�~�

���������𰸣�A,C,D

��������������

�������N�~�������߂����»������ݣ����桢��퓺��~퓡�������Ҫ�����~�������Q;�������Ҫ�d���~�����õ�ӛ�ͽ����ˆTһ�[�����~��Ŀ�;�~����Á�ӛ䛽����I����헵��d�w��

����40 [���x�}] ���и���У���������ؔ�Ո������(����)��

����A.��

����B.����

����C.�����

����D.���ؔ�Ո��

���������𰸣�A,B,C

��������������

������Iؔ�Ո�����侎������g��ͬ���֞�����ؔ�Ո�������ؔ�Ո��������ؔ�Ո�������������������������ĩ��ؔ�Ո����

��Ӌ�ĘI�f�}�� | ������"��ԇ�ɕ�Ӌ�ĘI�Y��ԇ"

�������P���]��

����2017���Ӌ�ĘI�Y��ԇ�W���Pӛ��ӛ�R��(����Ŀ)

����2017���Ӌ�ĘI�Y��ԇ����Ŀ���l���c�R��

����2017���Ӌ�ĘI�Y��ԇ�´�V�ĸ����P���}�R��

����2017���Ӌ�ĘI�Y��ԇ�����r�g����ԇ�r�g���}