�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2019�м���Ӌ�Q��ԇ��ؔ�չ����������}�⣨����

2019���м���Ӌ�Q�俼�M���У���ԇ��������2019�м���Ӌ�Q��ԇ��ؔ�չ����������}�⣨�������������P�ڕ�Ӌ�Qģ�Mԇ�}��Ո�L����ԇ����Ӌ�Q��ԇ�W��

�����c���鿴��2019�м���Ӌ�Q��ԇ��ؔ�չ����������}��R��

�����������}1��

����ij�طN䓹ɷ�����˾��A�����й�˾��20��7����{���aƷ�Y������˾�M�փ��A��Ͷ�Y���Oij�طN����a�������a���ȿհס�ԓ�Ŀ��һ��Ӌ��Ͷ�Y�~��20�|Ԫ���ڶ���Ӌ��Ͷ�Y�~��18�|Ԫ����˾�ƶ��˰l�з��x�����D�Q��˾��ȯ�����YӋ����

���������P���T���ʣ���˾��20��7��2��1�հ���ֵ�l����2000�f����ÿ����ֵ100Ԫ�ķ��x�����D�Q��˾��ȯ����Ӌ20�|Ԫ����ȯ���ޞ�5�꣬Ʊ�������ʞ�1%��(����Ϊ�����ֵ�l��һ�㹫˾��ȯ��Ʊ����������Ҫ�O����6%)������ӋϢ��ͬ�r��ÿ����ȯ���Jُ�˫@�ù�˾�ɰl��15���J�ə��C�����C������30000�f�ݣ�ԓ�J�ə��C��Wʽ�J�ə��C;�Й������2��1(��2���J�ə��C���Jُ1��A�ɹ�Ʊ)���Й��r���2Ԫ/�ɡ��J�ə��C���m�ڞ�24����(��20��7��2��1����20��9��2��1��)���Й��ڞ��J�ə��C���m�����5��������(�Й����g���Cֹͣ׃��)���ٶ���ȯ���J�ə��C�l�Ю��ռ����С�

������˾20��7��ĩA�ɿ�����20�|��(����δ���Y�U��)�����ꌍ�F������9�|Ԫ��

�����ٶ���˾20��8���ϰ��ꌍ�F����ÿ������0.30Ԫ���ϰ��깫˾�Ƀrһֱ�S����ÿ��10Ԫ���ҡ��AӋ�J�ə��C�Й��ڽ�ֹǰϦ��ÿ���J�ə��C�r��1.5Ԫ(��˾��ӯ�ʾS����20����ˮƽ)��

�����������}2��

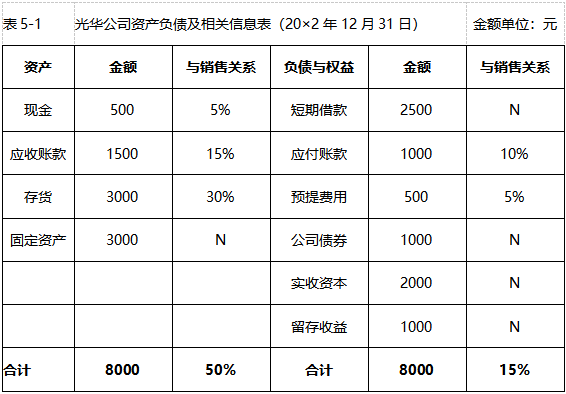

�������A��˾20��2��12��31�յĺ�Ҫ�Y�aؓ�������P��Ϣ���5-1��ʾ�ٶ����A��˾20��2���N���~10000�fԪ���N�ۃ����ʞ�10%������������40%��20��3���N���~�AӋ���L20%����˾���������a�������o��ӹ̶��Y�aͶ�Y��

�����������}3��

����ij��Iȡ��5�����L�ڽ��200�fԪ��������10%��ÿ�긶��һ�Σ�����һ��߀��������M����0.2%��ȫ�I���ö�����20%��ԓ헽����Y���ɱ��ʞ�?

���������𰸣�

����������1��

�������������Y�ϣ�Ӌ��������£�

������һ���l�з��x���Ŀ��D�Q��˾��ȯ��20��7��ɹ��s����Ϣ֧���飺20��(6%-1%)��1��12=0.92(�|Ԫ)��

�����ڶ���20��7�깫˾����ÿ������飺9��20=0.45(Ԫ/��)��

�����������錍�F�ڶ������Y����횴�ʹ���C�������Й࣬��˹Ƀr�����_����ˮƽ��12Ԫ��

����20��8�����ÿ�����摪�_����ˮƽ��12��20=0.60(Ԫ)��

�������ģ���˾�l�з��x�����D�Q��˾��ȯ����ҪĿ���Ƿփ��A����ͨ�Ŀ��һ�ڡ��ڶ��������Y���e��Ŭ����ʹ�J����C�������Й࣬�Ԍ��F�l�з��x�����D�Q��˾��ȯ�ĵڶ���Ͷ�Y;��Ҫ�L�U�ǵڶ������Y�r���Ƀr�����Й��r��Ͷ�Y�߷ŗ��Й࣬���µڶ������Yʧ����

�������壬��˾���ˌ��F�ڶ������YĿ�ˣ�������ȡ�ľ��wؔ�ղ�����Ҫ�У�

����(1)����Ȱl�]���a�Ŀ��Ч�棬���ƽ��I�I����

����(2)�����cͶ�Y�ߵ��Pϵ�������������������˾�Ƀr���Ј����F��

����������2��

�������ȣ��_�����P�Ŀ�����c�N���~���Pϵ�ٷֱȡ��ڱ�5-1�У�N��ʾ��׃�ӣ���ָԓ�Ŀ���S�N�۵�׃����׃����

������Σ��_����Ҫ���ӵ��Y�������ı�5-1���Կ������N������ÿ����100Ԫ���������50Ԫ���Y��ռ�ã���ͬ�r�Ԅ�����15Ԫ���Y����Դ�����߲��~��35%�a�����Y��������ˣ�ÿ����100Ԫ���N�����룬��˾���ȡ��35Ԫ���Y����Դ���N���~��10 000�fԪ���ӵ�12000�fԪ��������2000�fԪ������35%�ı��ʿ��A�y������700�fԪ���Y������

������_���ⲿ���Y����Ĕ�����20��3��ă�������1200�fԪ(12000��10%)������������40%���t����480�fԪ��������������߀��220�fԪ���Y���횏��ⲿ�I����

�����������A��˾���Y�ϣ�����Ì������Y���������飺

�����ⲿ���Y������=50%��2000-15%��2000-10%��40%��12000=220(�fԪ)

����������3��

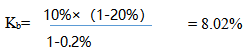

�������]�r�g�rֵ��ԓ��L�ڽ����Y���ɱ�Ӌ������(M�����x����~)��

��������200��(1-0.2%)=200��10%?(1-20%)��(P/A��Kb��5)+200��(P/F��Kb��5)����ֵ��Ӌ�㣬��;Kb=8.05%

����/�L�����S�a������Ӌ��ͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2019���м���Ӌ�Q��ԇ���l���e�}�R��

����2019���м���Ӌ�Q�ʿ��C��ӡ������_ͨ![]()

����2019���м���Ӌ�Q����Ҫ���ܰ��ʾ�������e�^��

����2019���м���Ӌ�QӋ��C��ԇ����ָ��+���Է���

����2019�м���Ӌ�Q��ԇ��ؔ�չ��������x���}�R�� �� �ĵü���

�����м���Ӌ�Q�v�����}�R�� �� �ĵü��� �� ��Ӌ�Q�Y�����d

���˱��ĵľW��߀����

��2021���м���Ӌ�Q��ԇÿ��һ����6��19�գ� (2021-6-19 7:26:45)

��2021���м����������e�}����ُ�ə� (2021-6-17 11:46:12)

��2021���м����������e�}������؟�ι�˾�O�� (2021-6-17 11:45:45)

��2021���м���Ӌ�������e�}���Y�a��̝�p��ͬ (2021-6-17 11:45:13)

��2021���м���Ӌ�������e�}�������Y�a (2021-6-17 11:44:41)

��2021���м�ؔ�չ������e�}�����ؘ� (2021-6-17 11:43:54)

��2021���м����������e�}����ُ�ə� (2021-6-17 11:46:12)

��2021���м����������e�}������؟�ι�˾�O�� (2021-6-17 11:45:45)

��2021���м���Ӌ�������e�}���Y�a��̝�p��ͬ (2021-6-17 11:45:13)

��2021���м���Ӌ�������e�}�������Y�a (2021-6-17 11:44:41)

��2021���м�ؔ�չ������e�}�����ؘ� (2021-6-17 11:43:54)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

�м���Ӌ����

��Ӌ2711�n�r

�v�x���ς�

30036���ڌW

������

��Ӌ2212�n�r

�v�x���ς�

12623���ڌW

ؔ�չ���

��Ӌ2870�n�r

�v�x���ς�

30519���ڌW

ؔ�Ո��Ŀ��

��Ӌ25824�n�r

�v�x���ς�

68785���ڌW

��؛����ĩӋ��

��Ӌ5987�n�r

�v�x���ς�

36548���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�м���Ӌ�Q��ԇ����

- ҕ�l�}��

- ������

- ��Ӌ����

- ؔ�չ���

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������м���Ӌ�Q��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���м���Ӌ�Q��ԇ�W���ݣ�Ոע����̎��