�W(xu��)�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ(j��)��(j��ng)��(j��)��������Ӌ(j��)�м���Ӌ(j��)ע���Y������(w��)�T�̎������繤

�t(y��)�W(xu��)ˎ���t(y��)���o(h��)ʿ�����o(h��)�������o(h��)���l(w��i)���Y���R��

�R������

���t(y��)

���t(y��)����

��ǻ�t(y��)��

���������Cȯ�y����؛���Z������Ӌ(j��)��C(j��)�ȿ�ܛ��

2019�м���Ӌ(j��)�Q��ԇ��ؔ(c��i)��(w��)��������(j��ng)���}�⣨�壩

2019���м���Ӌ(j��)�Q�俼�M(j��n)���У���ԇ��������2019�м���Ӌ(j��)�Q��ԇ��ؔ(c��i)��(w��)��������(j��ng)���}�⣨�壩���������P(gu��n)�ڕ�Ӌ(j��)�Qģ�Mԇ�}��Ո?ji��n)L����ԇ����Ӌ(j��)�Q��ԇ�W(w��ng)��

�����c(di��n)���鿴��2019�м���Ӌ(j��)�Q��ԇ��ؔ(c��i)��(w��)��������(j��ng)���}��R��

��������(j��ng)���}1��

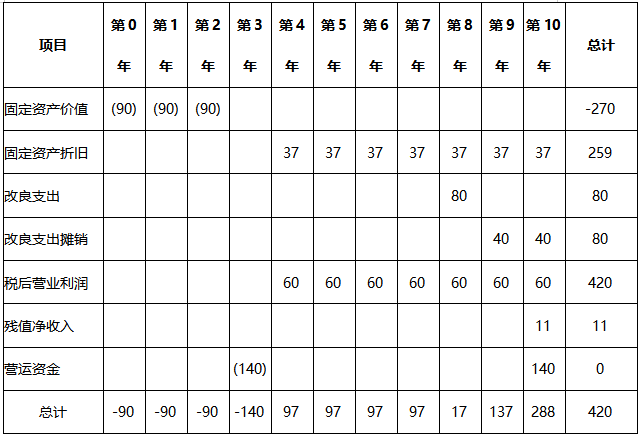

����ijͶ�Y�(xi��ng)Ŀ��Ҫ3�꽨�ɣ�ÿ�����Ͷ�뽨�O(sh��)�Y��90�fԪ����Ͷ��270�fԪ������Ͷ�a(ch��n)֮�r(sh��)����Ͷ��I�\(y��n)�Y��140�fԪ���ԝM���ճ���(j��ng)�I�����Ҫ���(xi��ng)ĿͶ�a(ch��n)��Ӌ(j��)ÿ��ɫ@����I�I(y��)����60�fԪ���̶��Yʹ�����ޞ�7�꣬ʹ�ú��5���A(y��)Ӌ(j��)�M(j��n)��һ�θ�������Ӌ(j��)����֧��80�fԪ���փ���ƽ�����N���Y�a(ch��n)ʹ���ڝM��Ӌ(j��)�К�ֵ������11�fԪ������ʹ���������f���(xi��ng)Ŀ�ڝM�r(sh��)���|֧�I�\(y��n)�Y��ȫ�~�ջء�

��������(j��)�����Y�ϣ����Ƴɡ�Ͷ�Y�(xi��ng)Ŀ�F(xi��n)������������

��������(j��ng)���}2��

�����ס��҃ɂ�(g��)Ͷ�Y������������һ����Ͷ�Y10 000Ԫ������8�꣬��ֵ2000Ԫ��ÿ��ȡ�ö���I�I(y��)����3500Ԫ;�ҷ�����һ����Ͷ�Y10 000Ԫ������5�꣬�o��ֵ����1��@��3000Ԫ���Ժ�ÿ���f��10%������Y���ɱ��ʞ�10%����(y��ng)�����ķN����?

���������𰸣�

����������1��

��������Ͷ�Y�(xi��ng)Ŀ�F(xi��n)��������

������Ͷ�Y�(xi��ng)Ŀ�����Č�(sh��)�`�У��������ö���Ӱ푣��I�I(y��)�A�άF(xi��n)�������Ĝy����^��(f��)�s����Ҫ�����ö����A(ch��)�Ͽ��]�������롢���F(xi��n)�ɱ����Լ��Ǹ��F(xi��n)�ɱ��ֶ�����I(y��)�F(xi��n)��������Ӱ푡�

����������2��

�������(xi��ng)Ŀʹ������ͬ�����F(xi��n)ֵ�Dz��ɱȵģ���(y��ng)���]��������������������ڣ�

���������I�I(y��)��ÿ��NCF=3500+(10000-2000)/8=4500(Ԫ)

�����ҷ����I�I(y��)�ڸ���NCF��

������1��=3000 + 10 000/5=5000(Ԫ)

������2��=3000��(1+10%)+ 10 000/5=5300(Ԫ)

������3��=3000��(1+10%)2 + 10 000/5=5630(Ԫ)

������4��=3000��(1+10%)3 + 10 000/5=5993(Ԫ)

������5��=3000��(1+10%)4 + 10 000/5=6392.30(Ԫ)

�����������F(xi��n)ֵ=4500��5.335+2000��0.467-10 000=14 941.50(Ԫ)

�����ҷ������F(xi��n)ֵ=5000��0.909+5300��0.826+5630��0.751+5993��0.683+

����6392.30��0.621-10000=11 213.77(Ԫ)

�����M�ܼ������F(xi��n)ֵ�����ҷ�����������8���(n��i)ȡ�õġ����ҷ���������������ڼ����������8��Ӌ(j��)���ȡ��15 780.93Ԫ(2958��5.335)�ă��F(xi��n)ֵ�����ڼ�������ˣ��ҷ�����(y��u)�ڼ����������У��ýKֵ�M(j��n)��Ӌ(j��)��Ҳ�ɵó�ͬ�ӵĽY(ji��)����

������Ͷ�Y��(b��o)��ĽǶȁ���������Ͷ�Y�~��10 000Ԫ���۳���ֵ�F(xi��n)ֵ934Ԫ(2000��0.467)����8�����F(xi��n)ֵϵ��(sh��)5.335Ӌ(j��)�㣬ÿ�ꑪ(y��ng)����1699Ԫ(9066/5.35)���@�ӣ�ÿ��F(xi��n)������4500Ԫ�У��۳�Ͷ�Y����1699Ԫ��Ͷ�Y��(b��o)���2801Ԫ����ͬ�ӷ���Ӌ(j��)�㣬�ҷ�����Ͷ�Y��(b��o)���2958Ԫ�����ԣ�����������ı��|(zh��)�Ǹ���F(xi��n)�������еij��~Ͷ�Y��(b��o)���~��

����/�L�����S�a������Ӌ(j��)��ͨ�P(gu��n)

��Ӌ(j��)�Q�f�}�����d | ������"�f�}���Ӌ(j��)�Q��ԇ"

�������P(gu��n)���]��

����2019���м���Ӌ(j��)�Q��ԇ���l���e(cu��)�}�R��

����2019���м���Ӌ(j��)�Q��(zh��n)���C��ӡ������_ͨ![]()

����2019���м���Ӌ(j��)�Q����Ҫ���ܰ��ʾ�������e(cu��)�^��

����2019���м���Ӌ(j��)�QӋ(j��)��C(j��)��ԇ����ָ��+���Է���

����2019�м���Ӌ(j��)�Q��ԇ��ؔ(c��i)��(w��)���������x��(x��)�}�R�� �� �ĵü���

�����м���Ӌ(j��)�Q�v�����}�R�� �� �ĵü��� �� ��Ӌ(j��)�Q�Y�����d

���˱��ĵľW(w��ng)��߀����

��2021���м���Ӌ(j��)�Q��ԇÿ��һ����6��19�գ� (2021-6-19 7:26:45)

��2021���м���(j��ng)��(j��)�����e(cu��)�}����ُ�ə�(qu��n) (2021-6-17 11:46:12)

��2021���м���(j��ng)��(j��)�����e(cu��)�}������؟(z��)�ι�˾�O(ji��n)�� (2021-6-17 11:45:45)

��2021���м���Ӌ(j��)��(sh��)��(w��)���e(cu��)�}���Y�a(ch��n)��̝�p��ͬ (2021-6-17 11:45:13)

��2021���м���Ӌ(j��)��(sh��)��(w��)���e(cu��)�}�������Y�a(ch��n) (2021-6-17 11:44:41)

��2021���м�ؔ(c��i)��(w��)�������e(cu��)�}�����Ø�(bi��o)��(zh��n) (2021-6-17 11:43:54)

��2021���м���(j��ng)��(j��)�����e(cu��)�}����ُ�ə�(qu��n) (2021-6-17 11:46:12)

��2021���м���(j��ng)��(j��)�����e(cu��)�}������؟(z��)�ι�˾�O(ji��n)�� (2021-6-17 11:45:45)

��2021���м���Ӌ(j��)��(sh��)��(w��)���e(cu��)�}���Y�a(ch��n)��̝�p��ͬ (2021-6-17 11:45:13)

��2021���м���Ӌ(j��)��(sh��)��(w��)���e(cu��)�}�������Y�a(ch��n) (2021-6-17 11:44:41)

��2021���м�ؔ(c��i)��(w��)�������e(cu��)�}�����Ø�(bi��o)��(zh��n) (2021-6-17 11:43:54)

�f�}������

���¹�(ji��)ҕ�l ���¹�(ji��)����(x��)

�����M(f��i)���} ��ģ��ԇ�}

�����M(f��i)���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���M(f��i)ʹ��

�м���Ӌ(j��)��(sh��)��(w��)

��Ӌ(j��)2711�n�r(sh��)

�v�x���ς�

30036���ڌW(xu��)

��(j��ng)��(j��)��

��Ӌ(j��)2212�n�r(sh��)

�v�x���ς�

12623���ڌW(xu��)

ؔ(c��i)��(w��)����

��Ӌ(j��)2870�n�r(sh��)

�v�x���ς�

30519���ڌW(xu��)

ؔ(c��i)��(w��)��(b��o)��Ŀ��(bi��o)

��Ӌ(j��)25824�n�r(sh��)

�v�x���ς�

68785���ڌW(xu��)

��؛����ĩӋ(j��)��

��Ӌ(j��)5987�n�r(sh��)

�v�x���ς�

36548���ڌW(xu��)

���]ʹ���f�}��APP�W(xu��)��(x��)

��һ�ߣ����d�f�}��

�֙C(j��)�W(xu��)��(x��)����(f��)��(x��)Ч������50%��

���x2025�м�߀��

��

2025�м���Ӌ(j��)��ԇ�r(sh��)�g9��6��-8��

��(b��o)���r(sh��)�g��6��12����7��2��

��(zh��n)���C��ӡ����ǰ�낀(g��)��(n��i)�_ʼ

��ԇ�r(sh��)�g��9��6��-8��

�ɿ���ԃ������һ��(g��)�����_ʼ��ɿ�

�C���I(l��ng)ȡ��һ������2���_ʼ

�м���Ӌ(j��)�Q��ԇ�������]

- ҕ�l�}��

- ��(j��ng)��(j��)��

- ��Ӌ(j��)��(sh��)��(w��)

- ؔ(c��i)��(w��)����

- ��Ӌ(j��)�Q��ԇ��Ŀ��(d��o)��

- ��ԇ��Ӗ(x��n)

����(w��)�T��ԇ | �I(y��)��λ | �о���ԇ | �x�{(di��o)�� | ��� | ���z�� | �����ɾ� | ��������� | �l(xi��ng)�(zh��n)����(w��)�T | �؍��̎� | ܊�D(zhu��n)�� | ·�D(zhu��n)��

����� | һ�����쎟 | �������쎟 | һ����r(ji��)�� | ������r(ji��)�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O(ji��n)�����̎�

��Ӌ(j��)� | ������Ӌ(j��)�Q | �м���Ӌ(j��)�Q | ��(j��ng)��(j��)�� | ע�ԕ�Ӌ(j��)�� | ������(j��ng)��(j��)�� | �м���(j��ng)��(j��)�� | ����(j��ng)��(j��)�� | ��Ӌ(j��)�Q

�t(y��)�W(xu��)� | ��(zh��)�I(y��)ˎ�� | ��(zh��)�I(y��)�t(y��)�� | ��(zh��)�I(y��)�o(h��)ʿ | �l(w��i)���Y�� | �����o(h��)�� | �����o(h��)�� | �R���t(y��)�� | �R������ | ���t(y��)�t(y��)�� | ���t(y��)���� | ��ǻ�t(y��)�� | ��ǻ���� | �����t(y��)�� | �������� | ���l(w��i)��(zh��)�I(y��) | ���l(w��i)���� | �l(xi��ng)��ȫ������

Ӌ(j��)��C(j��) | Ӌ(j��)��C(j��)�ȼ���ԇ | Ӌ(j��)��C(j��)������ԇ | Ӌ(j��)��C(j��)������ԇ | Ӌ(j��)��C(j��)ܛ��ˮƽ��ԇ | Ӌ(j��)��C(j��)һ����ԇ | Ӌ(j��)��C(j��)�ļ���ԇ

�_��У�@ | У�@���� | У�@�ČW(xu��) | ������Z | ��־���� | ����Ƹ | ������W(xu��) | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

��(sh��)���ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | ��(g��)���Ԃ� | �D(zhu��n)����Ո�� | ˼��?y��n)R��(b��o) | ��(g��)�˺��v | ���vģ�� | ���v���� | ����Ӌ(j��)�� | �������Y(ji��) | �����u�y

��(g��)���u�y | �罻�u�y | �I(y��)�u�y | �\(y��n)���u�y | ��(b��o)�� | ��(sh��)��(x��)��(b��o)�� | �������Y(ji��) | �����(sh��)�` | �ĵ��w�� | ����(b��o)�� | �{(di��o)���(b��o)�� | �o��(b��o)��

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W(xu��)��(x��) | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W(xu��)��(x��)���� | Ӣ�Ľ�(j��ng)����� | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W(xu��) | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ��(y��ng)���� | �x��� | �����ز� | ���Ծ���

��(y��u)������ | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ��(d��o) | �����c(di��n)�u | �����p�� | �������A(ch��) | Ԓ�}�ݾ� | ���Ľ̌W(xu��) | ����>>

��(sh��)���ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | ��(g��)���Ԃ� | �D(zhu��n)����Ո�� | ˼��?y��n)R��(b��o) | ��(g��)�˺��v | ���vģ�� | ���v���� | ����Ӌ(j��)�� | �������Y(ji��) | �����u�y

��(g��)���u�y | �罻�u�y | �I(y��)�u�y | �\(y��n)���u�y | ��(b��o)�� | ��(sh��)��(x��)��(b��o)�� | �������Y(ji��) | �����(sh��)�` | �ĵ��w�� | ����(b��o)�� | �{(di��o)���(b��o)�� | �o��(b��o)��

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W(xu��)��(x��) | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W(xu��)��(x��)���� | Ӣ�Ľ�(j��ng)����� | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W(xu��) | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ��(y��ng)���� | �x��� | �����ز� | ���Ծ���

��(y��u)������ | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ��(d��o) | �����c(di��n)�u | �����p�� | �������A(ch��) | Ԓ�}�ݾ� | ���Ľ̌W(xu��) | ����>>

��(sh��)�ù��� | �f�}�� | ���оW(w��ng)У | �������� | �W(w��ng)У��Ӗ(x��n) | Ӣ�Z�W(xu��)��(x��) | ��(sh��)���ęn | ���Ĵ�ȫ | �_��У�@

���(qu��n)��������м���Ӌ(j��)�Q��ԇ�W(w��ng)���D(zhu��n)�d��(n��i)�ݲ����ַ������ę�(qu��n)�棬Ո�c�҂�(li��n)ϵ800@exam8.com���҂��������r(sh��)̎�������D(zhu��n)�d���м���Ӌ(j��)�Q��ԇ�W(w��ng)��(n��i)�ݣ�Ոע����̎��