長期償債能力比率

【內(nèi)容導(dǎo)航】:

1.資本結(jié)構(gòu)衡量指標(biāo)

2.注意財(cái)務(wù)杠桿的衡量指標(biāo)

3.現(xiàn)金流量債務(wù)比

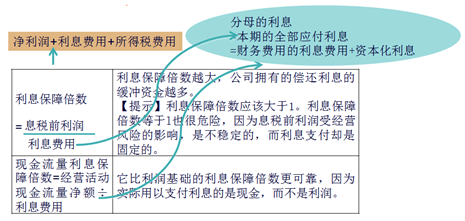

4.付息能力指標(biāo)

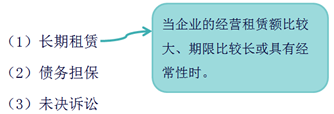

5.影響長期償債能力的其他因素

【所屬章節(jié)】:

本知識點(diǎn)屬于《財(cái)務(wù)成本管理》科目第二章財(cái)務(wù)報(bào)表分析第二節(jié)財(cái)務(wù)比率分析的內(nèi)容。

【知識點(diǎn)】:長期償債能力比率

1.資本結(jié)構(gòu)衡量指標(biāo)

①廣義資本結(jié)構(gòu):資產(chǎn)負(fù)債率

②狹義資本結(jié)構(gòu):長期資本負(fù)債率

2.注意財(cái)務(wù)杠桿的衡量指標(biāo)

它們是資產(chǎn)負(fù)債率的另外兩種表現(xiàn)形式,和資產(chǎn)負(fù)債率的性質(zhì)一樣。

兩種常用的財(cái)務(wù)杠桿比率,影響特定情況下資產(chǎn)凈利率和權(quán)益凈利率之間的關(guān)系。

財(cái)務(wù)杠桿既表明債務(wù)多少,與償債能力有關(guān);財(cái)務(wù)杠桿影響總資產(chǎn)凈利率和權(quán)益凈利率之間的關(guān)系,還表明權(quán)益凈利率的風(fēng)險(xiǎn)高低,與盈利能力有關(guān)。

3.現(xiàn)金流量債務(wù)比

經(jīng)營活動(dòng)現(xiàn)金流量凈額與債務(wù)總額的比率。

【提示】該比率中的債務(wù)總額采用期末數(shù)而非平均數(shù),因?yàn)閷?shí)際需要償還的是期末金額,而非平均金額。

4.付息能力指標(biāo)

5.影響長期償債能力的其他因素

營運(yùn)能力比率

【內(nèi)容導(dǎo)航】:

(一)計(jì)算特點(diǎn)

(二)指標(biāo)計(jì)算與分析時(shí)應(yīng)注意的問題

【所屬章節(jié)】:

本知識點(diǎn)屬于《財(cái)務(wù)成本管理》科目第二章財(cái)務(wù)報(bào)表分析第二節(jié)財(cái)務(wù)比率分析的內(nèi)容。

【知識點(diǎn)】:營運(yùn)能力比率

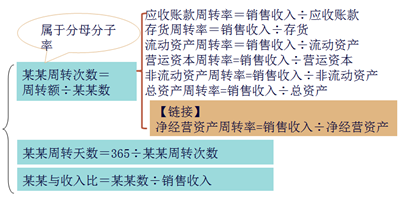

(一)計(jì)算特點(diǎn)

(二)指標(biāo)計(jì)算與分析時(shí)應(yīng)注意的問題

1.應(yīng)收賬款周轉(zhuǎn)率

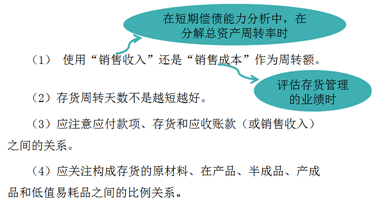

(1)從理論上講,應(yīng)收賬款是賒銷引起的,因此,計(jì)算時(shí)應(yīng)使用賒銷額而非銷售收入。但是,外部分析人員無法取得賒銷的數(shù)據(jù),只好直接使用銷售收入計(jì)算。

(2)財(cái)務(wù)報(bào)表上列示的應(yīng)收賬款是已經(jīng)計(jì)提壞賬準(zhǔn)備后的凈額,而銷售收入并沒有未減少。如果壞賬準(zhǔn)備的金額較大,就應(yīng)進(jìn)行調(diào)整,使用未計(jì)提壞賬準(zhǔn)備的應(yīng)收賬款計(jì)算周轉(zhuǎn)天數(shù)、周轉(zhuǎn)次數(shù)。

(3)應(yīng)將應(yīng)收票據(jù)納入應(yīng)收賬款周轉(zhuǎn)率的計(jì)算。

(4)應(yīng)收賬款是賒銷引起的,如果賒銷有可能比現(xiàn)金銷售更有利,周轉(zhuǎn)天數(shù)就不是越短越好。

2.存貨周轉(zhuǎn)率

3.總資產(chǎn)周轉(zhuǎn)率的驅(qū)動(dòng)因素

總資產(chǎn)周轉(zhuǎn)率的驅(qū)動(dòng)因素分析,通常可以使用“資產(chǎn)周轉(zhuǎn)天數(shù)”或“資產(chǎn)與收入比”指標(biāo),不使用“資產(chǎn)周轉(zhuǎn)次數(shù)”。

| 關(guān)系 |

總資產(chǎn)周轉(zhuǎn)天數(shù)=∑各項(xiàng)資產(chǎn)周轉(zhuǎn)天數(shù) |

| 公式 |

總資產(chǎn)與銷售收入比=∑各項(xiàng)資產(chǎn)與銷售收入比 |

關(guān)注"566注冊會計(jì)師"微信,第一時(shí)間獲取最新資訊、試題、內(nèi)部資料等信息!

注冊會計(jì)師題庫【手機(jī)題庫下載】| 微信搜索"566注冊會計(jì)師"

相關(guān)推薦:

2015年注冊會計(jì)師《會計(jì)》知識點(diǎn)精講匯總

2015注冊會計(jì)師《財(cái)務(wù)成本管理》選擇題及答案匯總

萬題庫:2010-2014注會《財(cái)務(wù)成本管理》真題及答案

2015注會《財(cái)務(wù)成本管理》全真機(jī)考試題及答案(5套)

下載

下載