ĪĪĪĪ³cō¶▓ķ┐┤Ż║2015─ĻūóĢ■ĪČžöäš│╔▒Š╣▄└ĒĪĘūŅą┬┐╝³cųvĮŌģR┐é

Ą┌╬Õš┬ ┘Y▒Š│╔▒Š

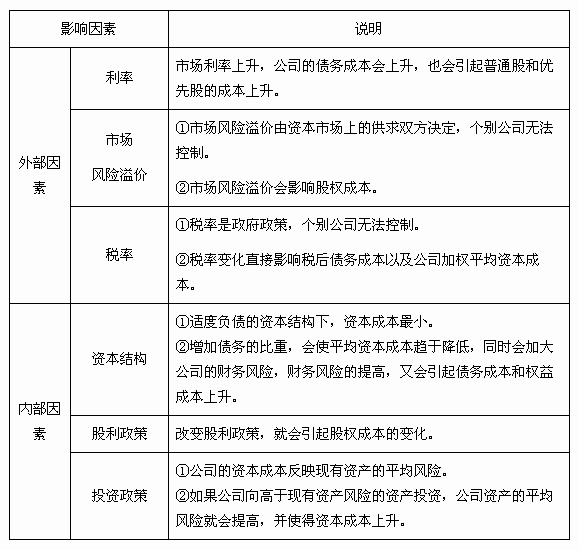

Ą┌╦─╣Ø ╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─ėŗ╦Ń

ĪĪĪĪ╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─ęŌ┴x

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪę╗Īó╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─ęŌ┴x

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╬Õš┬┘Y▒Š│╔▒ŠĄ┌╦─╣Ø╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪĪŠų¬ūR³cĪ┐Ż║╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─ęŌ┴x

ĪĪĪĪę╗Īó╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─ęŌ┴x

ĪĪĪĪ╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š╩Ū╣½╦Š╚½▓┐ķLŲ┌┘Y▒ŠĄ─ŲĮŠ∙│╔▒ŠŻ¼ę╗░Ń░┤Ė„ĘNķLŲ┌┘Y▒ŠĄ─▒╚└²╝ėÖÓėŗ╦ŃŻ¼╣╩ĘQ╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪėą░ląą┘Mė├Ģr┘Y▒Š│╔▒ŠĄ─ėŗ╦Ń

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ╚²Īóėą░ląą┘Mė├Ģr┘Y▒Š│╔▒ŠĄ─ėŗ╦Ń

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╬Õš┬┘Y▒Š│╔▒ŠĄ┌╦─╣Ø╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪĪŠų¬ūR³cĪ┐Ż║ėą░ląą┘Mė├Ģr┘Y▒Š│╔▒ŠĄ─ėŗ╦Ń

ĪĪĪĪ╚²Īóėą░ląą┘Mė├Ģr┘Y▒Š│╔▒ŠĄ─ėŗ╦Ń

ĪĪĪĪ░ląąé∙╚»║═╣╔Ų▒ąĶę¬░ląą┘Mė├Ż¼ėŗ╦Ń┘Y▒Š│╔▒Šæ¬«ö┐╝æ]░ląą┘Mė├Ż¼ąĶę¬īóŲõÅ─╗I┘YŅ~ųą┐█│²ĪŻ

ĪĪĪĪā׎╚╣╔┘Y▒Š│╔▒ŠĄ─╣└ėŗ

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ╦─Īóā׎╚╣╔┘Y▒Š│╔▒ŠĄ─╣└ėŗ

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╬Õš┬┘Y▒Š│╔▒ŠĄ┌╦─╣Ø╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪĪŠų¬ūR³cĪ┐Ż║ā׎╚╣╔┘Y▒Š│╔▒ŠĄ─╣└ėŗ

ĪĪĪĪ╦─Īóā׎╚╣╔┘Y▒Š│╔▒ŠĄ─╣└ėŗ

ĪĪĪĪ┘Y▒Š│╔▒ŠūāäėĄ─ė░Ēæę“╦ž

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ╬ÕĪó┘Y▒Š│╔▒ŠūāäėĄ─ė░Ēæę“╦ž

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╬Õš┬┘Y▒Š│╔▒ŠĄ┌╦─╣Ø╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪĪŠų¬ūR³cĪ┐Ż║┘Y▒Š│╔▒ŠūāäėĄ─ė░Ēæę“╦ž

ĪĪĪĪ╬ÕĪó┘Y▒Š│╔▒ŠūāäėĄ─ė░Ēæę“╦ž

ĻPūó"566ūóāįĢ■ėŗĤ"╬óą┼Ż¼Ą┌ę╗Ģrķg½@╚ĪūŅą┬┘YėŹĪóįćŅ}Īóā╚▓┐┘Y┴ŽĄ╚ą┼Žó!

ūóāįĢ■ėŗĤŅ}ÄņĪŠ╩ųÖCŅ}ÄņŽ┬▌dĪ┐| ╬óą┼╦č╦„"566ūóāįĢ■ėŗĤ"

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘų¬ūR³cŠ½ųvģR┐é

ĪĪĪĪ2015ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³cŠ½ųvģR┐é

ĪĪĪĪ2015─ĻūóāįĢ■ėŗĤ┐╝įćūŅą┬┐╝³cųvĮŌģR┐鯩┴∙┐ŲŻ®

ĪĪĪĪųąūóģfŻ║2014─ĻūóāįĢ■ėŗĤšµŅ}╝░┤░ĖģR┐é(Ė„┐Ų─┐)

ĪĪĪĪ╚fŅ}ÄņŻ║2010-2014ūóāįĢ■ėŗĤĪČīÅėŗĪĘšµŅ}╝░┤░Ė

Ž┬▌d

Ž┬▌d