ĪĪĪĪūóāįĢ■ėŗĤ┐╝įć▀M╚ļ┴╦ÅŖ╗»ļAČ╬Ż¼×ķ┴╦Ä═ų·┤¾╝ęĖ³ŽĄĮyĄ─šŲ╬šųž³c┐╝³cŻ¼ąĪŠÄ├┐╠ņ×ķ┤¾╝ęš¹└Ēę╗éĆųžę¬┐╝³cŻ¼└¹ė├╩ŻŽ┬Ą─Ģrķg├┐╚š╣ź┐╦ę╗┐╝³cŻ¼│╔╣”═©▀^CPAžö╣▄┐╝įćĪŻ

ĪĪĪĪ┘Y▒ŠĮYśŗ╩ŪųĖŲ¾śIĖ„ĘNķLŲ┌┘Y▒ŠüĒį┤Ą─śŗ│╔║═▒╚└²ĻPŽĄĪŻ

ĪĪĪĪę╗Īó┘Y▒ŠĮYśŗĄ─MM└Ēšō

ĪĪĪĪ(ę╗)MM└ĒšōĄ─╝┘įOŪ░╠ß

ĪĪĪĪ1.ĮøĀI’LļU┐╔ęįė├ŽóŪ░ČÉŪ░└¹ØÖĄ─ĘĮ▓ŅüĒ║Ō┴┐Ż¼Š▀ėąŽÓ═¼ĮøĀI’LļUĄ─╣½╦ŠĘQ×ķ’LļU═¼ŅÉ(Homogeneous Risk Class)ĪŻ

ĪĪĪĪ2.═Č┘Yš▀Ą╚╩ął÷ģó┼cš▀ī”╣½╦Š╬┤üĒĄ─╩šęµ┼c’LļUĄ─ŅAŲ┌╩ŪŽÓ═¼Ą─(Homogeneous Expectations)ĪŻ

ĪĪĪĪ3.═Ļ╔ŲĄ─┘Y▒Š╩ął÷(perfect capital markets)Ż¼╝┤į┌╣╔Ų▒┼cé∙╚»▀MąąĮ╗ęūĄ─╩ął÷ųąø]ėąĮ╗ęū│╔▒ŠŻ¼ŪęéĆ╚╦┼cÖCśŗ═Č┘Yš▀Ą─ĮĶ┐Ņ└¹┬╩┼c╣½╦ŠŽÓ═¼ĪŻ

ĪĪĪĪ4.ĮĶé∙¤o’LļUŻ¼╝┤╣½╦Š╗“éĆ╚╦═Č┘Yš▀Ą─╦∙ėąé∙äš└¹┬╩Š∙×ķ¤o’LļU└¹┬╩Ż¼┼cé∙äšöĄ┴┐¤oĻPĪŻ

ĪĪĪĪ5.╚½▓┐¼FĮ┴„╩Ūė└└mĄ─Ż¼╝┤╣½╦ŠŽóŪ░ČÉŪ░└¹ØÖŠ▀ėąė└└mĄ─┴Ńį÷ķL╠žš„Ż¼é∙╚»ę▓╩Ūė└└mĄ─ĪŻ

ĪĪĪĪ(Č■)¤oŲ¾śI╦∙Ą├ČÉŚl╝■Ž┬Ą─MM└Ēšō

|

├³Ņ}ó± |

╗∙▒Šė^³c |

Ų¾śIĄ─┘Y▒ŠĮYśŗ┼cŲ¾śIārųĄ¤oĻPŻ¼Ų¾śI╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š┼cŲõ┘Y▒ŠĮYśŗ¤oĻPĪŻ |

|

▒Ē▀_╩Į |

VL=EBIT/K0WACC=VU=EBIT/KUe |

|

ŽÓĻPĮYšō |

1.ėąžōé∙Ų¾śIĄ─ārųĄVL=¤ožōé∙Ų¾śIĄ─ārųĄVU

2.ėąžōé∙Ų¾śIĄ─╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š=ĮøĀI’LļUĄ╚╝ēŽÓ═¼Ą─¤ožōé∙Ų¾śIĄ─ÖÓęµ┘Y▒Š│╔▒ŠŻ¼╝┤K0WACC=KUe |

|

├³Ņ}ó“ |

╗∙▒Šė^³c |

ėąžōé∙Ų¾śIĄ─ÖÓęµ┘Y▒Š│╔▒ŠļSų°žöäšĖ▄ŚUĄ─╠ßĖ▀Č°į÷╝ėĪŻ |

|

▒Ē▀_╩Į |

KLe=KUe+’LļUęńār=KUe+D/EŻ©KUe-KdŻ® |

|

ŽÓĻPĮYšō |

Ż©1Ż®ėąžōé∙Ų¾śIĄ─ÖÓęµ┘Y▒Š│╔▒Š =¤ožōé∙Ų¾śIĄ─ÖÓęµ┘Y▒Š│╔▒Š +’LļUęńār

Ż©2Ż®’LļUęńār┼cęį╩ąųĄėŗ╦ŃĄ─žöäšĖ▄ŚUŻ©é∙äš/ÖÓ굯®│╔š²▒╚└²ĪŻ |

ĪĪĪĪė├łD9-1üĒ▒Ē╩÷¤oŲ¾śI╦∙Ą├ČÉŪķørŽ┬Ą─MM└ĒšōĪŻ

ĪĪĪĪ¤oŲ¾śI╦∙Ą├ČÉŚl╝■Ž┬MMĄ─├³Ņ}ó±║═├³Ņ}ó“

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗┤µį┌ūŅā×┘Y▒ŠĮYśŗŻ¼╗I┘YøQ▓▀¤oĻPŠoę¬ĪŻ

ĪĪĪĪ(╚²)ėąŲ¾śI╦∙Ą├ČÉŚl╝■Ž┬Ą─MM└Ēšō

|

├³Ņ}ó± |

╗∙▒Šė^³c |

ļSų°Ų¾śIžōé∙▒╚└²╠ßĖ▀Ż¼Ų¾śIārųĄę▓ļSų«╠ßĖ▀Ż¼į┌└Ēšō╔Ž╚½▓┐╚┌┘YüĒį┤ė┌žōé∙ĢrŻ¼Ų¾śIārųĄ▀_ĄĮūŅ┤¾ĪŻ |

|

▒Ē▀_╩Į |

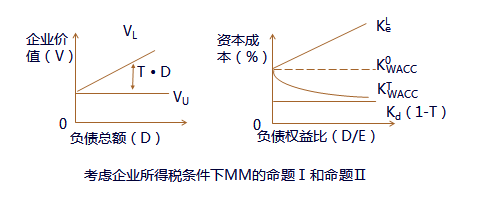

VL=VU+TĪ┴D |

|

ŽÓĻPĮYšō |

ėąžōé∙Ų¾śIĄ─ārųĄVL=Š▀ėąŽÓ═¼’LļUĄ╚╝ēĄ─¤ožōé∙Ų¾śIĄ─ārųĄVU+é∙äš└¹ŽóĄųČÉ╩šęµĄ─¼FųĄĪŻ |

|

├³Ņ}ó“ |

╗∙▒Šė^³c |

ėąžōé∙Ų¾śIĄ─ÖÓęµ┘Y▒Š│╔▒ŠļSų°žöäšĖ▄ŚUĄ─╠ßĖ▀Č°į÷╝ėĪŻ |

|

▒Ē▀_╩Į |

KLe=KUe+’LļUł¾│Ļ=KUe+Ż©KUe-KdŻ®Ż©1-TŻ®D/E |

|

ŽÓĻPĮYšō |

Ż©1Ż®ėąé∙äšŲ¾śIĄ─ÖÓęµ┘Y▒Š│╔▒Š =ŽÓ═¼’LļUĄ╚╝ēĄ─¤ožōé∙Ų¾śIĄ─ÖÓęµ┘Y▒Š│╔▒Š +ęį╩ąųĄėŗ╦ŃĄ─é∙äš┼cÖÓęµ▒╚└²│╔▒╚└²Ą─’LļUł¾│Ļ

Ż©2Ż®’LļUł¾│Ļ╚ĪøQė┌Ų¾śIĄ─é∙äš▒╚└²ęį╝░╦∙Ą├ČÉČÉ┬╩ĪŻ |

ĪĪĪĪėąČÉŚl╝■Ž┬Ą─MM└Ēšōā╔éĆ├³Ņ}╚ńłD9-2╦∙╩ŠĪŻ

ĪĪĪĪĪŠ└²Ņ}ĪżČÓ▀xŅ}Ī┐Ž┬┴ąĻPė┌MM└ĒšōĄ─šfĘ©ųąŻ¼š²┤_Ą─ėą( )ĪŻ(2011─Ļ)

ĪĪĪĪA.į┌▓╗┐╝æ]Ų¾śI╦∙Ą├ČÉĄ─ŪķørŽ┬Ż¼Ų¾śI╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─Ė▀Ą═┼c┘Y▒ŠĮYśŗ¤oĻPŻ¼āH╚ĪøQė┌Ų¾śIĮøĀI’LļUĄ─┤¾ąĪ

ĪĪĪĪB.į┌▓╗┐╝æ]Ų¾śI╦∙Ą├ČÉĄ─ŪķørŽ┬Ż¼ėąžōé∙Ų¾śIĄ─ÖÓęµ│╔▒ŠļSžōé∙▒╚└²Ą─į÷╝ėČ°į÷╝ė

ĪĪĪĪC.į┌┐╝æ]Ų¾śI╦∙Ą├ČÉĄ─ŪķørŽ┬Ż¼Ų¾śI╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─Ė▀Ą═┼c┘Y▒ŠĮYśŗėąĻPŻ¼ļSžōé∙▒╚└²Ą─į÷╝ėČ°į÷╝ė

ĪĪĪĪD.ę╗éĆėąžōé∙Ų¾śIį┌ėąŲ¾śI╦∙Ą├ČÉŪķørŽ┬Ą─ÖÓęµ┘Y▒Š│╔▒Šę¬▒╚¤oŲ¾śI╦∙Ą├ČÉŪķørŽ┬Ą─ÖÓęµ┘Y▒Š│╔▒ŠĖ▀

ĪĪĪĪĪŠ┤░ĖĪ┐AB

ĪĪĪĪĪŠĮŌ╬÷Ī┐¤oŲ¾śI╦∙Ą├ČÉŚl╝■Ž┬Ą─MM└ĒšōšJ×ķŻ║Ų¾śIĄ─┘Y▒ŠĮYśŗ┼cŲ¾śIārųĄ¤oĻPŻ¼Ų¾śI╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š┼cŲõ┘Y▒ŠĮYśŗ¤oĻPŻ¼ėąžōé∙Ų¾śIĄ─ÖÓęµ┘Y▒Š│╔▒ŠļSų°žöäšĖ▄ŚUĄ─╠ßĖ▀Č°į÷╝ėĪŻ▀xĒŚAĪóBš²┤_;ėąŲ¾śI╦∙Ą├ČÉŚl╝■Ž┬Ą─MM└ĒšōšJ×ķŻ║Ų¾śI╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─Ė▀Ą═┼c┘Y▒ŠĮYśŗėąĻPŻ¼ļSžōé∙▒╚└²Ą─į÷╝ėČ°ĮĄĄ═Ż¼╦∙ęįCÕeš`;ėąžōé∙Ų¾śIį┌ėąŲ¾śI╦∙Ą├ČÉĄ─Ū░╠ߎ┬Ż¼ÖÓęµ┘Y▒Š│╔▒Š▒╚¤oČÉĢrĄ─ꬹĪĪŻ╦∙ęį▀xĒŚDÕeš`ĪŻ

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐Ė∙ō■ėąČÉĄ─MM└ĒšōŻ¼«öŲ¾śIžōé∙▒╚└²╠ßĖ▀ĢrŻ¼( )ĪŻ(2013─Ļ)

ĪĪĪĪA.é∙äš┘Y▒Š│╔▒Š╔Ž╔²

ĪĪĪĪB.╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š╔Ž╔²

ĪĪĪĪC.╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š▓╗ūā

ĪĪĪĪD.╣╔ÖÓ┘Y▒Š│╔▒Š╔Ž╔²

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ė∙ō■ėąČÉĄ─MM└ĒšōŻ¼«öŲ¾śIžōé∙▒╚└²╠ßĖ▀ĢrŻ¼é∙äš┘Y▒Š│╔▒Š▓╗ūāŻ¼╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠŽ┬ĮĄŻ¼Ą½╣╔ÖÓ┘Y▒Š│╔▒ŠĢ■╔Ž╔²ĪŻėąé∙äšŲ¾śIĄ─ÖÓęµ│╔▒ŠĄ╚ė┌ŽÓ═¼’LļUĄ╚╝ēĄ─¤ožōé∙Ų¾śIĄ─ÖÓęµ┘Y▒Š│╔▒Š╝ė╔Ž┼c╩ąųĄėŗ╦ŃĄ─é∙äš┼cÖÓęµ▒╚└²│╔▒╚└²Ą─’LļUł¾│ĻĪŻ

ĪĪĪĪČ■Īó┘Y▒ŠĮYśŗĄ─Ųõ╦¹└Ēšō

ĪĪĪĪ(ę╗)ÖÓ║Ō└Ēšō

|

ė^³c |

ÅŖš{į┌ŲĮ║Ōé∙äš└¹ŽóĄ─ĄųČÉ╩šęµ┼cžöäš└¦Š││╔▒ŠĄ─╗∙ĄA╔ŽŻ¼īŹ¼FŲ¾śIārųĄūŅ┤¾╗»ĢrĄ─ūŅ╝č┘Y▒ŠĮYśŗĪŻ

┤╦Ģr╦∙┤_Č©Ą─é∙äš▒╚┬╩╩Ūé∙䚥ųČÉ╩šęµĄ─▀ģļHārųĄĄ╚ė┌į÷╝ėĄ─žöäš└¦Š││╔▒ŠĄ─¼FųĄĪŻ |

|

▒Ē▀_╩Į |

VL=VU+PVŻ©└¹ŽóĄųČÉŻ®-PVŻ©žöäš└¦Š││╔▒ŠŻ® |

|

ĪŠ╠ß╩ŠĪ┐žöäš└¦Š││╔▒Š░³└©ų▒Įė│╔▒Š║═ķgĮė│╔▒ŠĪŻ

ų▒Įė│╔▒ŠŻ║Ų¾śIę“ŲŲ«aĪó▀MąąŪÕ╦Ń╗“ųžĮM╦∙░l╔·Ą─Ę©┬╔┘Mė├║═╣▄└Ē┘Mė├Ą╚ĪŻ

ķgĮė│╔▒ŠŻ║Ų¾śI┘Yą┼ĀŅørÉ║╗»ęį╝░│ų└mĮøĀI─▄┴”Ž┬ĮĄČ°ī¦ų┬Ą─Ų¾śIārųĄōp╩¦ĪŻ |

ĪĪĪĪ(Č■)┤·└Ē└Ēšō

|

ė^³c |

é∙äš┤·└Ē│╔▒Š┼c╩šęµĄ─ÖÓ║ŌĪŻ |

|

▒Ē▀_╩Į |

VL=VU+PVŻ©└¹ŽóĄųČÉŻ®-PVŻ©žöäš└¦Š││╔▒ŠŻ®-PVŻ©é∙䚥─┤·└Ē│╔▒ŠŻ®+PVŻ©é∙䚥─┤·└Ē╩šęµŻ® |

ĪĪĪĪ1.┤·└Ē│╔▒Š

ĪĪĪĪĖ∙ō■┤·└Ē└ĒšōŻ¼į┌Ų¾śIŽ▌╚ļžöäš└¦Š│ĢrŻ¼╚▌ęūę²Ų▀^Č╚═Č┘Yå¢Ņ}┼c═Č┘Y▓╗ūŃå¢Ņ}Ż¼ī¦ų┬░l╔·é∙äš┤·└Ē│╔▒ŠĪŻ

|

▀^Č╚═Č┘Yå¢Ņ}

|

═Č┘Y▓╗ūŃå¢Ņ} |

|

|

║¼┴x |

╩ŪųĖę“Ų¾śI▓╔ė├▓╗ė»└¹ĒŚ─┐╗“Ė▀’LļUĒŚ─┐Č°«a╔·Ą─ōp║”╣╔¢|ęį╝░é∙ÖÓ╚╦Ą─└¹ęµ▓óĮĄĄ═Ų¾śIārųĄĄ─¼FŽ¾ĪŻ |

╩ŪųĖę“Ų¾śIĘ┼Śēā¶¼FųĄ×ķš²Ą─═Č┘YĒŚ─┐Č°╩╣é∙ÖÓ╚╦└¹ęµ╩▄ōp▓ó▀MČ°ĮĄĄ═Ų¾śIārųĄĄ─¼FŽ¾ĪŻ |

|

░l╔·Ūķą╬ |

Ż©1Ż®«öŲ¾śIĮø└Ē┼c╣╔¢|ų«ķg┤µį┌└¹ęµø_═╗ĢrŻ¼Įø└ĒĄ─ūį└¹ąą×ķ«a╔·Ą─▀^Č╚═Č┘Yå¢Ņ}Ż╗

Ż©2Ż®į┌Ų¾śIįŌė÷žöäš└¦Š│ĢrŻ¼╝┤╩╣═Č┘Y┴╦ā¶¼FųĄ×ķžōĄ─═Č┘Y═Č┘YĒŚ─┐Ż¼╣╔¢|╚į┐╔─▄Å─Ų¾śIĄ─Ė▀’LļU═Č┘Yųą½@└¹ĪŻšf├„╣╔¢|ėąäėÖC═Č┘Yė┌ā¶¼FųĄ×ķžōĄ─Ė▀’LļUĒŚ─┐Ż¼▓ó░ķļSų°’LļUÅ─╣╔¢|Ž“é∙ÖÓ╚╦Ą─▐DęŲĪŻ |

░l╔·į┌Ų¾śIŽ▌╚ļžöäš└¦Š│Ūęėą▒╚└²▌^Ė▀Ą─é∙äšĢrŻ©╝┤Ų¾śIŠ▀ėą’LļUé∙䚯®Ż¼╣╔¢|╚ń╣¹ŅAęŖ▓╔╝{ą┬═Č┘YĒŚ─┐Ģ■ęįĀ▐╔³ūį╔Ē└¹ęµ×ķ┤·ārčaāö┴╦é∙ÖÓ╚╦Ż¼ę“╣╔¢|┼cé∙ÖÓ╚╦ų«ķg┤µį┌└¹ęµø_═╗Ż¼╣╔¢|Š═╚▒Ę”ĘeśOąį▀xō±įōĒŚ─┐▀Mąą═Č┘YĪŻ |

ĪĪĪĪ2.┤·└Ē╩šęµ

ĪĪĪĪé∙䚥─┤·└Ē╩šęµŠ▀¾w▒Ē¼F×ķé∙ÖÓ╚╦▒ŻūoŚl┐Ņę²╚ļĪóī”Įø└Ē╠ß╔²Ų¾śIśI┐āĄ─╝żäŅ┤ļ╩®ęį╝░ī”Įø└ĒļSęŌų¦┼õ¼FĮ┴„└╦┘MŲ¾śI┘Yį┤Ą─╝s╩°Ą╚ĪŻ

ĪĪĪĪ(╚²)ā׹“╚┌┘Y└Ēšō

ĪĪĪĪ╗∙▒Šė^³cŻ║╩Ū«öŲ¾śI┤µį┌╚┌┘YąĶŪ¾ĢrŻ¼╩ūŽ╚▀xō±ā╚į┤╚┌┘YŻ¼Ųõ┤╬Ģ■▀xō±é∙äš╚┌┘YŻ¼ūŅ║¾▀xō±╣╔ÖÓ╚┌┘YĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ū±čŁŽ╚ā╚į┤╚┌┘Y║¾═Ōį┤╚┌┘YĄ─╗∙▒ŠĒśą“ĪŻį┌ąĶę¬═Ōį┤╚┌┘YĢrŻ¼░┤šš’LļU│╠Č╚Ą─▓Ņ«ÉŻ¼ā׎╚┐╝æ]é∙ÖÓ╚┌┘Y(Ž╚Ųš═©é∙╚»║¾┐╔▐DōQé∙╚»)Ż¼▓╗ūŃĢrį┘┐╝æ]ÖÓęµ╚┌┘YĪŻ

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐į┌ą┼Žó▓╗ī”ĘQ║═─µŽ“▀xō±Ą─ŪķørŽ┬Ż¼Ė∙ō■ā׹“╚┌┘Y└ĒšōŻ¼▀xō±╚┌┘YĘĮ╩ĮĄ─Ž╚║¾Ēśą“æ¬įō╩Ū( )ĪŻ(2015─Ļ)

ĪĪĪĪA.Ųš═©╣╔Īóā׎╚╣╔Īó┐╔▐DōQé∙╚»Īó╣½╦Šé∙╚»

ĪĪĪĪB.Ųš═©╣╔Īó┐╔▐DōQé∙╚»Īóā׎╚╣╔Īó╣½╦Šé∙╚»

ĪĪĪĪC.╣½╦Šé∙╚»Īó┐╔▐DōQé∙╚»Īóā׎╚╣╔ĪóŲš═©╣╔

ĪĪĪĪD.╣½╦Šé∙╚»Īóā׎╚╣╔Īó┐╔▐DōQé∙╚»ĪóŲš═©╣╔

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ų¾śIį┌╗I╝»┘YĮĄ─▀^│╠ųąŻ¼ū±čŁų°Ž╚ā╚į┤╚┌┘Y║¾═Ōį┤╚┌┘YĄ─╗∙▒ŠĒśą“ĪŻį┌ąĶę¬═Ōį┤╚┌┘YĢrŻ¼░┤šš’LļU│╠Č╚Ą─▓Ņ«ÉŻ¼ā׎╚┐╝æ]é∙ÖÓ╚┌┘Y(Ž╚Ųš═©é∙╚»║¾┐╔▐DōQé∙╚»)Ż¼▓╗ūŃĢrį┘┐╝æ]ÖÓęµ╚┌┘YĪŻ╦∙ęįŻ¼▀xĒŚCš²┤_ĪŻ

ĪĪĪĪ┐éĮY

ĪĪĪĪ¤oČÉĄ─MM└ĒšōŻ║VL=VU

ĪĪĪĪėąČÉĄ─MM└ĒšōŻ║VL=VU+PV(└¹ŽóĄųČÉ)

ĪĪĪĪÖÓ║Ō└ĒšōŻ║VL=VU+PV(└¹ŽóĄųČÉ)-PV(žöäš└¦Š││╔▒Š)

ĪĪĪĪ┤·└Ē└ĒšōŻ║VL=VU+PV(└¹ŽóĄųČÉ)-PV(žöäš└¦Š││╔▒Š)-PV(žöäš┤·└Ē│╔▒Š)+PV(žöäš┤·└Ē╩šęµ)

ĪĪĪĪā׹“╚┌┘Y└ĒšōŻ║ą┼Žó▓╗ī”ĘQ└Ēšō┐“╝▄Ž┬蹊┐┘Y▒ŠĮYśŗĄ─ę╗éĆĘų╬÷

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐Ė∙ō■ėąČÉĄ─MM└ĒšōŻ¼Ž┬┴ąĖ„ĒŚųąĢ■ė░ĒæŲ¾śIārųĄĄ─╩Ū( )ĪŻ(2016)

ĪĪĪĪA.é∙äš└¹ŽóĄųČÉ

ĪĪĪĪB.é∙äš┤·└Ē│╔▒Š

ĪĪĪĪC.é∙äš┤·└Ē╩šęµ

ĪĪĪĪD.žöäš└¦Š││╔▒Š

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐ėąČÉMM└ĒšōŽ┬Ż¼ėąžōé∙Ų¾śIārųĄ=¤o’LļUŲ¾śIārųĄ+é∙äš└¹ŽóĄųČÉ╩šęµ¼FųĄĪŻ╦∙ęįAš²┤_ĪŻ

ĪĪĪĪĪŠ└²Ņ}ĪżČÓ▀xŅ}Ī┐Ž┬┴ąĻPė┌┘Y▒ŠĮYśŗ└ĒšōĄ─▒Ē╩÷ųąŻ¼š²┤_Ą─ėą( )ĪŻ(2010─Ļ)

ĪĪĪĪA.Ė∙ō■MM└ĒšōŻ¼«ö┤µį┌Ų¾śI╦∙Ą├ČÉĢrŻ¼Ų¾śIžōé∙▒╚└²įĮĖ▀Ż¼Ų¾śIārųĄįĮ┤¾

ĪĪĪĪB.Ė∙ō■ÖÓ║Ō└ĒšōŻ¼ŲĮ║Ōé∙äš└¹ŽóĄ─ĄųČÉ╩šęµ┼cžöäš└¦Š││╔▒Š╩Ū┤_Č©ūŅā×┘Y▒ŠĮYśŗĄ─╗∙ĄA

ĪĪĪĪC.Ė∙ō■┤·└Ē└ĒšōŻ¼«öžōé∙│╠Č╚▌^Ė▀Ą─Ų¾śIŽ▌╚ļžöäš└¦Š│ĢrŻ¼╣╔¢|═©│ŻĢ■▀xō±═Č┘Yā¶¼FųĄ×ķš²Ą─ĒŚ─┐

ĪĪĪĪD.Ė∙ō■ā׹“╚┌┘Y└ĒšōŻ¼«ö┤µį┌═Ō▓┐╚┌┘YąĶŪ¾ĢrŻ¼Ų¾śIāAŽ“ė┌é∙äš╚┌┘YČ°▓╗╩Ū╣╔ÖÓ╚┌┘Y

ĪĪĪĪĪŠ┤░ĖĪ┐ABD

ĪĪĪĪĪŠĮŌ╬÷Ī┐░┤ššėąČÉĄ─MM└ĒšōŻ¼ėąžōé∙Ų¾śIĄ─ārųĄĄ╚ė┌Š▀ėąŽÓ═¼’LļUĄ╚╝ēĄ─¤ožōé∙Ų¾śIĄ─ārųĄ╝ė╔Žé∙äš└¹ŽóĄųČÉ╩šęµĄ─¼FųĄŻ¼ę“┤╦žōé∙įĮČÓŲ¾śIārųĄįĮ┤¾Ż¼▀xĒŚAš²┤_;ÖÓ║Ō└ĒšōŠ═╩ŪÅŖš{į┌ŲĮ║Ōé∙äš└¹ŽóĄ─ĄųČÉ╩šęµ┼cžöäš└¦Š││╔▒ŠĄ─╗∙ĄA╔ŽŻ¼īŹ¼FŲ¾śIārųĄūŅ┤¾╗»ĢrĄ─ūŅ╝č┘Y▒ŠĮYśŗŻ¼▀xĒŚBš²┤_;Ė∙ō■┤·└Ē└ĒšōŻ¼į┌Ų¾śIŽ▌╚ļžöäš└¦Š│ĢrŻ¼Ė³╚▌ęūę²Ų▀^Č╚═Č┘Yå¢Ņ}┼c═Č┘Y▓╗ūŃå¢Ņ}Ż¼ī¦ų┬░l╔·é∙äš┤·└Ē│╔▒ŠŻ¼▀^Č╚═Č┘Y╩ŪųĖŲ¾śI▓╔ė├▓╗ė»└¹ĒŚ─┐╗“Ė▀’LļUĒŚ─┐Č°«a╔·Ą─ōp║”╣╔¢|ęį╝░é∙ÖÓ╚╦Ą─└¹ęµ▓óĮĄĄ═Ų¾śIārųĄĄ─¼FŽ¾Ż¼═Č┘Y▓╗ūŃå¢Ņ}╩ŪųĖŲ¾śIĘ┼Śēā¶¼FųĄ×ķš²Ą─═Č┘YĒŚ─┐Č°╩╣é∙ÖÓ╚╦└¹ęµ╩▄ōp▓ó▀MČ°ĮĄĄ═Ų¾śIārųĄĄ─¼FŽ¾Ż¼╦∙ęį▀xĒŚCÕeš`;

ĪĪĪĪĖ∙ō■ā׹“╚┌┘Y└ĒšōŻ¼«öŲ¾śI┤µį┌╚┌┘YąĶŪ¾ĢrŻ¼╩ūŽ╚╩Ū▀xō±ā╚į┤╚┌┘YŻ¼Ųõ┤╬Ģ■▀xō±é∙äš╚┌┘YŻ¼ūŅ║¾▀xō±╣╔ÖÓ╚┌┘YŻ¼╦∙ęį▀xĒŚDš²┤_ĪŻ

ĪĪĪĪĖ·╔Žéõ┐╝▀M│╠Ż¼├┐╠ņČÓū÷ę╗Ą└ūóāįĢ■ėŗĤŠÜ┴ĢŅ}ņ¢╣╠ų¬ūR³cŻ¼ŽŻ═¹┤¾╝ęČ╝─▄ē“▌p╦╔▀^ĻP!

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

ūóĢ■╚fŅ}ÄņŽ┬▌d|╬óą┼╦čĪ░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2017─ĻūóĢ■éõ┐╝║▄├Ż╚╗Ż┐▓╗ų¬Ą└į§├┤ęÄäØīW┴ĢŻ┐

ĪĪĪĪĢ■ėŗŅIė“Ą─³SĮūCĢ°Ż¼ūóĢ■šµĄ─╩ŪĄ┌ę╗ļy┐╝å߯┐

ĪĪĪĪ2017─ĻCPAéõ┐╝Ų┌Į╠▓─Īóšn│╠║═▌oī¦Ģ°Å───éĆķ_╩╝Ż┐

ĪĪĪĪ2017─ĻCPAĖ„┐Ų▀@śė┤Ņ┼õīW┴Ģ ā╔─Ļ═©▀^▓╗╩Ūē¶

ĪĪĪĪ2005-2016─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įćĪČĖ„┐Ų─┐ĪĘ─ŻöMįćŅ}ģR┐é

ĪĪĪĪĻPūóĪ░ūóĢ■░Óų„╚╬╬óą┼Ī▒Ż¼├Ō┘M½@╚Īę╗ī”ę╗īW┴ĢųĖī¦

Ž┬▌d

Ž┬▌d