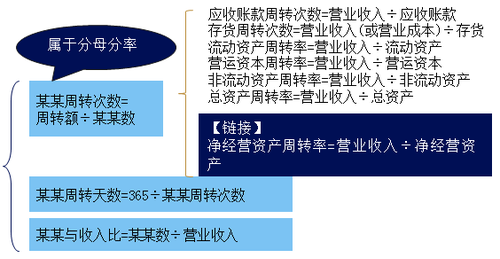

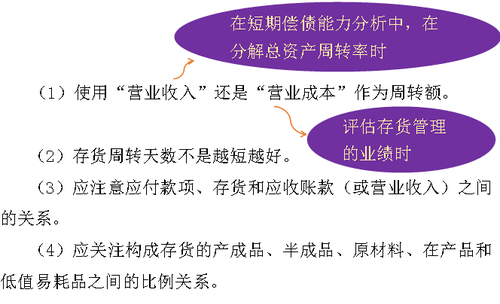

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

½@╚ĪūóĢ■īW┴ĢęÄäØ

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

├Ō┘Mū÷Ņ}Īó├Ō┘MīWų▒▓źšn

|

ĪĪĪĪ³cō¶▓ķ┐┤Ż║2018─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš╣▄└ĒĪĘŅA┴Ģ┐╝³cģR┐é

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■╚fŅ}ÄņŻ¼┴ó╝┤▀M╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐

ĪĪĪĪĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬ žöäšł¾▒ĒĘų╬÷║═žöäšŅA£y

ĪĪĪĪĪŠų¬ūR³cĪ┐ĀI▀\─▄┴”▒╚┬╩

ĪĪĪĪ(ę╗)ėŗ╦Ń╠ž³c

ĪĪĪĪ(Č■)ųĖś╦ėŗ╦Ń┼cĘų╬÷Ģræ¬ūóęŌĄ─å¢Ņ}

ĪĪĪĪ1.æ¬╩š┘~┐Ņų▄▐D┬╩

ĪĪĪĪ(1)ĀIśI╩š╚ļĄ─┘dõN▒╚┬╩å¢Ņ}

ĪĪĪĪėŗ╦ŃĢræ¬╩╣ė├┘dõNŅ~Č°ĘŪĀIśI╩š╚ļĪŻĄ½╩ŪŻ¼═Ō▓┐Ęų╬÷╚╦åT¤oĘ©╚ĪĄ├┘dõNĄ─öĄō■Ż¼ų╗║├ų▒Įė╩╣ė├ĀIśI╩š╚ļėŗ╦ŃĪŻ

ĪĪĪĪ(2)æ¬╩š┘~┐Ņ─Ļ─®ėÓŅ~Ą─┐╔┐┐ąįå¢Ņ};

ĪĪĪĪį┌æ¬ė├æ¬╩š┘~┐Ņų▄▐D┬╩▀MąąśI┐āįuārĢrŻ¼┐╔ęį╩╣ė├─Ļ│§─Ļ─®Ą─ŲĮŠ∙öĄĪó╗“š▀╩╣ė├ČÓéĆĢr³cĄ─ŲĮŠ∙öĄŻ¼ęį£p╔┘╝Š╣ØąįĪó┼╝╚╗ąį╗“╚╦×ķę“╦žĄ─ė░ĒæĪŻ

ĪĪĪĪ(3)æ¬╩š┘~┐ŅĄ─£pųĄ£╩éõå¢Ņ};

ĪĪĪĪ╚ń╣¹ē─┘~£╩éõĄ─ĮŅ~▌^┤¾Ż¼Š═æ¬▀Mąąš{š¹Ż¼╩╣ė├╬┤ėŗ╠ßē─┘~£╩éõĄ─æ¬╩š┘~┐Ņėŗ╦Ńų▄▐D╠ņöĄĪóų▄▐D┤╬öĄĪŻ

ĪĪĪĪ(4)æ¬īóæ¬╩šŲ▒ō■╝{╚ļæ¬╩š┘~┐Ņų▄▐D┬╩Ą─ėŗ╦Ń;

ĪĪĪĪ(5)æ¬╩š┘~┐Ņų▄▐D╠ņöĄŠ═▓╗╩ŪįĮČ╠įĮ║├ĪŻ

ĪĪĪĪ(6)æ¬╩š┘~┐ŅĘų╬÷æ¬┼cõN╩█Ņ~Ęų╬÷Īó¼FĮĘų╬÷┬ōŽĄŲüĒĪŻ

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐╝ū╣½╦ŠĄ─╔·«aĮøĀI┤µį┌╝Š╣ØąįŻ¼├┐─ĻĄ─6į┬ĄĮ10į┬╩Ū╔·«aĮøĀI═·╝ŠŻ¼11į┬ĄĮ┤╬─Ļ5į┬╩Ū╔·«aĮøĀIĄŁ╝ŠĪŻ╚ń╣¹╩╣ė├æ¬╩š┘~┐Ņ─Ļ│§ėÓŅ~║═─Ļ─®ėÓŅ~Ą─ŲĮŠ∙öĄėŗ╦Ńæ¬╩š┘~┐Ņų▄▐D┤╬öĄŻ¼ėŗ╦ŃĮY╣¹Ģ■(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.Ė▀╣└æ¬╩š┘~┐Ņų▄▐D╦┘Č╚

ĪĪĪĪB.Ą═╣└æ¬╩š┘~┐Ņų▄▐D╦┘Č╚

ĪĪĪĪC.š²┤_Ę┤ė│æ¬╩š┘~┐Ņų▄▐D╦┘Č╚

ĪĪĪĪD.¤oĘ©┼ąöÓī”æ¬╩š┘~┐Ņų▄▐D╦┘Č╚Ą─ė░Ēæ

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐æ¬╩š┘~┐ŅĄ──Ļ│§ėÓŅ~╩Ūį┌1į┬į┬│§Ż¼æ¬╩š┘~┐ŅĄ──Ļ─®ėÓŅ~╩Ūį┌12į┬į┬─®Ż¼▀@ā╔éĆį┬Ę▌Č╝╩ŪįōŲ¾śIĄ─╔·«aĮøĀIĄŁ╝ŠŻ¼æ¬╩š┘~┐ŅĄ─öĄŅ~▌^╔┘Ż¼ę“┤╦ė├▀@ā╔éĆį┬Ę▌Ą─æ¬╩š┘~┐ŅėÓŅ~ŲĮŠ∙öĄėŗ╦Ń│÷Ą─æ¬╩š┘~┐Ņų▄▐D╦┘Č╚Ģ■▒╚▌^Ė▀ĪŻ

ĪĪĪĪ2.┤µžøų▄▐D┬╩

ĪĪĪĪĪŠ└²Ņ}•å╬▀xŅ}Ī┐╝ū╣½╦Š╩Ūę╗╝ęļŖŲ„õN╩█Ų¾śIŻ¼├┐─Ļ6į┬ĄĮ10į┬╩ŪõN╩█═·╝ŠŻ¼╣▄└ĒīėöMė├┤µžøų▄▐D┬╩įuār╚½─Ļ┤µžø╣▄└ĒśI┐āŻ¼▀m║Ž╩╣ė├Ą─╣½╩Į╩Ū(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.┤µžøų▄▐D┬╩=ĀIśI╩š╚ļ/(”▓Ė„į┬─®┤µžø/12)

ĪĪĪĪB.┤µžøų▄▐D┬╩=ĀIśI╩š╚ļ/[(─Ļ│§┤µžø+─Ļ─®┤µžø)/2]

ĪĪĪĪC.┤µžøų▄▐D┬╩=ĀIśI│╔▒Š/[(─Ļ│§┤µžø+─Ļ─®┤µžø)/2]

ĪĪĪĪD.┤µžøų▄▐D┬╩=ĀIśI│╔▒Š/(”▓Ė„į┬─®┤µžø/12)

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐×ķ┴╦įuār┤µžø╣▄└ĒĄ─śI┐āŻ¼æ¬«ö╩╣ė├Ī░ĀIśI│╔▒ŠĪ▒ėŗ╦Ń┤µžøų▄▐D┬╩ĪŻČ°┤µžøĄ──Ļ│§ėÓŅ~į┌1į┬į┬│§Ż¼─Ļ─®ėÓŅ~į┌12į┬į┬─®Ż¼Č╝▓╗ī┘ė┌═·╝ŠŻ¼┤µžøĄ─öĄŅ~▌^╔┘Ż¼▓╔ė├┤µžøėÓŅ~─Ļ│§─Ļ─®ŲĮŠ∙öĄėŗ╦Ń│÷üĒĄ─┤µžøų▄▐D┬╩▌^Ą═Ż¼ę“┤╦æ¬įō░┤į┬▀MąąŲĮŠ∙Ż¼▒╚▌^£╩┤_Ż¼╦∙ęį▀xĒŚDš²┤_ĪŻ

ĪĪĪĪĪŠ└²Ņ}•å╬▀xŅ}Ī┐─│Ų¾śI2016─ĻĄ─┐é┘Y«aų▄▐D┤╬öĄ×ķ2┤╬Ż¼ĘŪ┴„äė┘Y«aų▄▐D┤╬öĄ×ķ3┤╬Ż¼╚¶ę╗─Ļėą360╠ņŻ¼ät┴„äė┘Y«aų▄▐D╠ņöĄ×ķ(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.360

ĪĪĪĪB.180

ĪĪĪĪC.120

ĪĪĪĪD.60

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐┐é┘Y«aų▄▐D╠ņöĄ=360/2=180(╠ņ)Ż¼ĘŪ┴„äė┘Y«aų▄▐D╠ņöĄ=360/3=120(╠ņ)Ż¼┴„äė┘Y«aų▄▐D╠ņöĄ=180-120=60(╠ņ)ĪŻ

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

ūóĢ■╚fŅ}ÄņŽ┬▌d|╬óą┼╦čĪ░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║

ĪĪĪĪ2018─ĻūóāįĢ■ėŗĤ┐╝įćł¾┐╝ųĖ─Ž

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįāĢrķg═©ų¬

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć║ŽĖ±ś╦£╩×ķ60Ęų

ĪĪĪĪ┐╝įć░╔2017─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d