|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

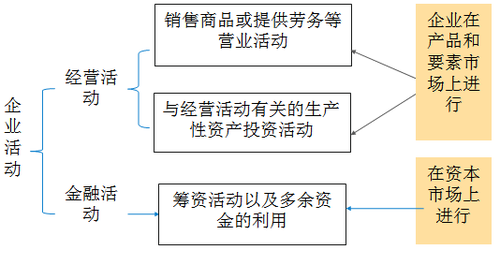

½@╚ĪūóĢ■īW(xu©”)┴Ģ(x©¬)ęÄ(gu©®)äØ

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

├Ō┘M(f©©i)ū÷Ņ}Īó├Ō┘M(f©©i)īW(xu©”)ų▒▓źšn

|

ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ż║2018─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš(w©┤)╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)ģR┐é

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■╚fŅ}ÄņŻ¼┴ó╝┤▀M(j©¼n)╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐

ĪĪĪĪĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬ žöäš(w©┤)ł¾▒ĒĘų╬÷║═žöäš(w©┤)ŅA(y©┤)£yĪ¬Ī¬Č┼░ŅĘų╬÷¾wŽĄ

ĪĪĪĪĪŠų¬ūR³c(di©Żn)Ī┐╣▄└Ēė├žöäš(w©┤)ł¾▒Ē

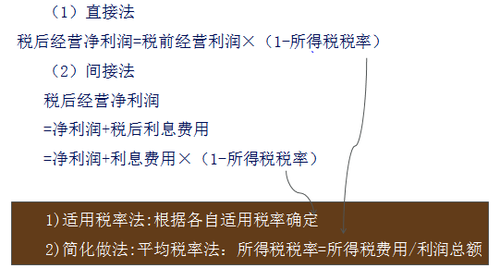

ĪĪĪĪ1.╗∙▒Š┐“╝▄

|

┐é¾w╦╝┬Ę |

ģ^(q©▒)ĘųĮø(j©®ng)ĀI╗Ņäė║═Į╚┌╗Ņäė |

|

┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē |

ģ^(q©▒)ĘųĮø(j©®ng)ĀI┘Y«a(ch©Żn)║═Į╚┌┘Y«a(ch©Żn)ĪóĮø(j©®ng)ĀIžō(f©┤)é∙║═Į╚┌žō(f©┤)é∙ |

|

└¹ØÖ▒Ē |

ģ^(q©▒)ĘųĮø(j©®ng)ĀIōpęµ║═Į╚┌ōpęµ |

|

¼F(xi©żn)Į┴„┴┐▒Ē |

ģ^(q©▒)ĘųĮø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Į┴„┴┐║═Į╚┌╗Ņäė¼F(xi©żn)Į┴„┴┐ |

ĪĪĪĪ2.╣▄└Ēė├┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē

ĪĪĪĪģ^(q©▒)ĘųĮø(j©®ng)ĀI┘Y«a(ch©Żn)║═Į╚┌┘Y«a(ch©Żn)ĪóĮø(j©®ng)ĀIžō(f©┤)é∙║═Į╚┌žō(f©┤)é∙Ż¼╦∙ėąš▀ÖÓ(qu©ón)ęµ▓╗ūāĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Įø(j©®ng)ĀIąį┘Y«a(ch©Żn)║═žō(f©┤)é∙Ż¼╩ŪųĖį┌õN╩█╔╠ŲĘ╗“╠ß╣®ä┌äš(w©┤)Ą─▀^│╠ųą╔µ╝░Ą─┘Y«a(ch©Żn)║═žō(f©┤)é∙ĪŻ

ĪĪĪĪĮ╚┌ąį┘Y«a(ch©Żn)║═žō(f©┤)é∙Ż¼╩ŪųĖį┌╗I┘Y▀^│╠ųą╗“└¹ė├Įø(j©®ng)ĀI╗ŅäėČÓėÓ┘YĮ▀M(j©¼n)ąą═Č┘YĄ─▀^│╠ųą╔µ╝░Ą─┘Y«a(ch©Żn)║═žō(f©┤)é∙ĪŻ

ĪĪĪĪ╗∙▒ŠĄ╚╩ĮŻ║

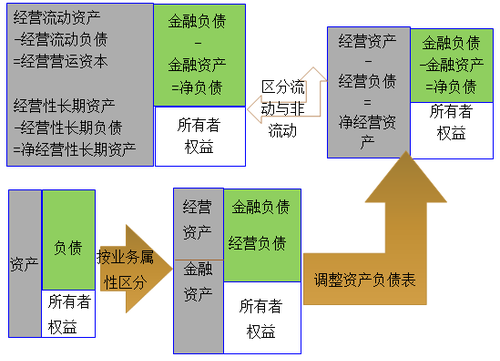

ĪĪĪĪā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)=ā¶Į╚┌žō(f©┤)é∙+╣╔¢|ÖÓ(qu©ón)ęµ

ĪĪĪĪā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)=Įø(j©®ng)ĀI┘Y«a(ch©Żn)-Įø(j©®ng)ĀIžō(f©┤)é∙

ĪĪĪĪā¶Į╚┌žō(f©┤)é∙=Į╚┌žō(f©┤)é∙-Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪ3.╣▄└Ēė├└¹ØÖ▒Ē

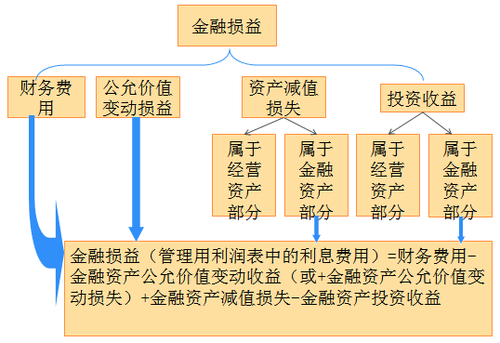

ĪĪĪĪ(1)ģ^(q©▒)ĘųĮø(j©®ng)ĀIōpęµ║═Į╚┌ōpęµ

ĪĪĪĪĮ╚┌ōpęµ╩ŪųĖĮ╚┌žō(f©┤)é∙└¹Žó┼cĮ╚┌┘Y«a(ch©Żn)╩šęµĄ─▓ŅŅ~Ż¼Įø(j©®ng)ĀIōpęµ╩ŪųĖ│²Į╚┌ōpęµęį═ŌĄ─«ö(d©Īng)Ų┌ōpęµĪŻ

ĪĪĪĪ(2)╣▄└Ēė├└¹ØÖ▒ĒĄ─╗∙▒Š╣½╩Į

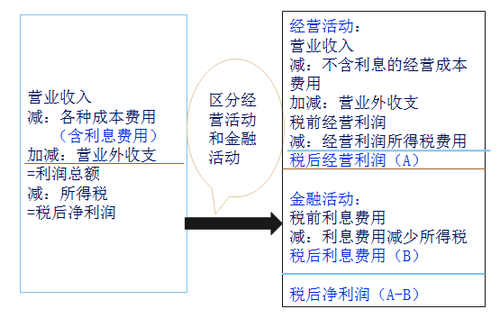

ĪĪĪĪČÉ║¾Įø(j©®ng)ĀIā¶└¹ØÖ-ČÉ║¾└¹Žó┘M(f©©i)ė├=ā¶└¹ØÖ

ĪĪĪĪ4.ČÉ║¾Įø(j©®ng)ĀIā¶└¹ØÖ┤_Č©Ą─ā╔ĘNĘĮĘ©

ĪĪĪĪĪŠ└²Ņ}Īżėŗ╦ŃŅ}Ī┐╝ū╣½╦Š╩Ūę╗╝ęųŲįņśI(y©©)Ų¾śI(y©©)Ż¼×ķū÷║├žöäš(w©┤)ėŗäØŻ¼╝ū╣½╦Š╣▄└ĒīėöM▓╔ė├žöäš(w©┤)ł¾▒Ē▀M(j©¼n)ąąĘų╬÷Ż¼ŽÓĻP(gu©Īn)▓─┴Ž╚ńŽ┬:

ĪĪĪĪ(1)╝ū╣½╦Š2014─ĻĄ─ųžę¬žöäš(w©┤)ł¾▒ĒöĄ(sh©┤)ō■(j©┤)(å╬╬╗╚fį¬)

ĪĪĪĪå╬╬╗Ż║╚fį¬

ĪĪĪĪ(2)╝ū╣½╦Šø]ėąā×(y©Łu)Ž╚╣╔Ż¼╣╔¢|ÖÓ(qu©ón)ęµūāäėŠ∙üĒūį└¹ØÖ┴¶┤µŻ¼Įø(j©®ng)ĀI╗Ņäė╦∙ąĶĄ─žøÄ┼┘YĮ╩Ū▒Š─ĻĀIśI(y©©)╩š╚ļĄ─2%Ż¼═Č┘Y╩šęµŠ∙üĒūįķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪŻ

ĪĪĪĪ(3)Ė∙ō■(j©┤)ČÉĘ©ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©Ż¼╝ū╣½╦ŠķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y╩šęµ▓╗└U╝{╦∙Ą├ČÉŻ¼Ųõ╦¹ōp굥─╦∙Ą├ČÉČÉ┬╩×ķ25%ĪŻ

ĪĪĪĪ(4)╝ū╣½╦Š╩╣ė├╣╠Č©╣╔└¹ų¦ĖČ┬╩š■▓▀Ż¼╣╔└¹ų¦ĖČ┬╩60%,Įø(j©®ng)ĀIąį┘Y«a(ch©Żn)ĪóĮø(j©®ng)ĀIąįžō(f©┤)é∙┼cĀIśI(y©©)╩š╚ļ▒Ż│ųĘĆ(w©¦n)Č©Ą─░┘Ęų▒╚ĻP(gu©Īn)ŽĄĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ŠÄųŲ╝ū╣½╦Š2014─ĻĄ─╣▄└Ēė├žöäš(w©┤)ł¾▒Ē(╠ß╩Š:░┤ššĖ„ĘNōp굥─▀mė├ČÉ┬╩ėŗ╦Ńæ¬(y©®ng)Ęųō·(d©Īn)Ą─╦∙Ą├ČÉŻ¼ĮY(ji©”)╣¹╠Ņ╚ļŽ┬ĘĮ▒ĒĖ±ųąŻ¼▓╗ė├┴ą│÷ėŗ╦Ń▀^│╠)

ĪĪĪĪĪŠ┤░ĖĪ┐

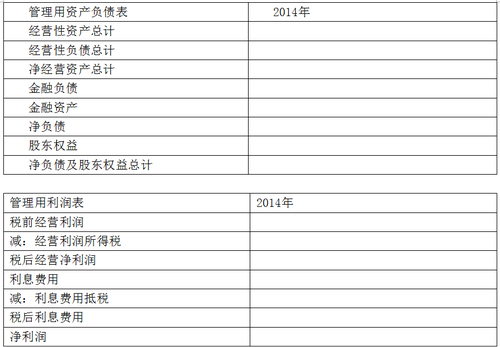

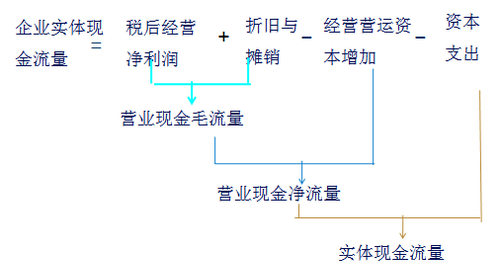

ĪĪĪĪ5Īó╣▄└Ēė├¼F(xi©żn)Į┴„┴┐▒Ē

ĪĪĪĪģ^(q©▒)ĘųĮø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐║═Į╚┌¼F(xi©żn)Į┴„┴┐

|

Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐ |

Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐Ż¼┤·▒Ē┴╦Ų¾śI(y©©)Įø(j©®ng)ĀI╗ŅäėĄ─╚½▓┐│╔╣¹Ż¼╩ŪĪ░Ų¾śI(y©©)╔·«a(ch©Żn)Ą─¼F(xi©żn)ĮĪ▒Ż¼ę“┤╦ėųĘQ×ķĪ░īŹ¾wĮø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐Ī▒║åĘQīŹ¾w¼F(xi©żn)Į┴„┴┐ĪŻ

ĪŠ└ĒĮŌĪ┐Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐╩ŪųĖŲ¾śI(y©©)ę“õN╩█╔╠ŲĘ╗“╠ß╣®ä┌äš(w©┤)Ą╚ĀI▀\(y©┤n)╗Ņäėęį╝░┼c┤╦ŽÓĻP(gu©Īn)Ą─╔·«a(ch©Żn)ąį┘Y«a(ch©Żn)═Č┘Y╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐Ż╗ |

|

╚┌┘Y¼F(xi©żn)Į┴„┴┐ |

ĪŠ└ĒĮŌĪ┐

Ż©1Ż®é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐Ī¬Ī¬╩Ū┼cé∙ÖÓ(qu©ón)╚╦ų«ķgĄ─Į╗ęūą╬│╔Ą─¼F(xi©żn)Į┴„Ż¼░³└©ų¦ĖČ└¹ŽóĪóāö▀Ć╗“ĮĶ╚ļé∙äš(w©┤)Ż¼ęį╝░Į╚┌┘Y«a(ch©Żn)┘Å╚ļ╗“│÷╩█ĪŻ

Ż©2Ż®╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ī¬Ī¬╩Ū┼c╣╔¢|ų«ķgĄ─Į╗ęūą╬│╔Ą─¼F(xi©żn)Į┴„Ż¼░³└©╣╔└¹Ęų┼õĪó╣╔Ę▌░l(f©Ī)ąą║═╗ž┘ÅĄ╚ĪŻ |

ĪĪĪĪĪŠµ£ĮėĪ┐Į╠▓─Ą┌8š┬Ė┼─ŅŻ║īŹ¾w¼F(xi©żn)Į┴„┴┐╩ŪŲ¾śI(y©©)╚½▓┐¼F(xi©żn)Į┴„╚ļ┐█│²│╔▒Š┘M(f©©i)ė├║═▒žę¬Ą─═Č┘Y║¾Ą─╩ŻėÓ▓┐ĘųŻ¼╦³╩ŪŲ¾śI(y©©)ę╗Č©Ų┌ķg┐╔ęį╠ß╣®Įo╦∙ėą═Č┘Y╚╦(░³└©╣╔ÖÓ(qu©ón)═Č┘Y╚╦║═é∙ÖÓ(qu©ón)═Č┘Y╚╦)Ą─ČÉ║¾¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪ6.¼F(xi©żn)Į┴„┴┐Ą─┤_Č©

ĪĪĪĪ(1)╩ŻėÓ┴„┴┐Ę©(Å─īŹ¾w¼F(xi©żn)Į┴„┴┐Ą─üĒį┤Ęų╬÷)

ĪĪĪĪŲõųąŻ║

ĪĪĪĪ┘Y▒Šų¦│÷=ā¶Įø(j©®ng)ĀIķLŲ┌┘Y«a(ch©Żn)į÷╝ė+š█┼f┼cöéõN

ĪĪĪĪ(2)╚┌┘Y¼F(xi©żn)Į┴„┴┐Ę©(Å─īŹ¾w¼F(xi©żn)Į┴„┴┐Ą─╚źŽ“Ęų╬÷)

ĪĪĪĪīŹ¾w¼F(xi©żn)Į┴„┴┐=╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐+é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪŲõųąŻ║

ĪĪĪĪó┘é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ=ČÉ║¾└¹Žó-ą┬ĮĶé∙äš(w©┤)▒ŠĮ(╗“+āö▀Ćé∙äš(w©┤)▒ŠĮ)

ĪĪĪĪ=ČÉ║¾└¹Žó-ā¶é∙äš(w©┤)į÷╝ė

ĪĪĪĪó┌╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐=īŹ¾w¼F(xi©żn)Į┴„┴┐-é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪĪŠöU(ku©░)š╣Ī┐

ĪĪĪĪ(1)╚ń╣¹īŹ¾w¼F(xi©żn)Į┴„┴┐╩Ūžō(f©┤)öĄ(sh©┤)Ż¼Ų¾śI(y©©)ąĶę¬╗I╝»¼F(xi©żn)ĮŻ¼ŲõüĒį┤ėąŻ║

ĪĪĪĪó┘│÷╩█Į╚┌┘Y«a(ch©Żn);ó┌ĮĶ╚ļą┬Ą─é∙äš(w©┤);ó█░l(f©Ī)ąąą┬Ą─╣╔Ę▌ĪŻ

ĪĪĪĪ(2)╚ń╣¹īŹ¾w¼F(xi©żn)Į┴„┴┐╩Ūš²öĄ(sh©┤)Ż¼╦³ėą5ĘN╩╣ė├═ŠÅĮŻ║

ĪĪĪĪó┘Ž“é∙ÖÓ(qu©ón)╚╦ų¦ĖČ└¹Žó(ūóęŌŻ¼ī”Ų¾śI(y©©)Č°čįŻ¼└¹Žóā¶¼F(xi©żn)Į┴„│÷╩ŪČÉ║¾└¹Žó┘M(f©©i)ė├);ó┌Ž“é∙ÖÓ(qu©ón)╚╦āö▀Ćé∙äš(w©┤)▒ŠĮŻ¼ŪÕāö▓┐Ęųé∙äš(w©┤);ó█Ž“╣╔¢|ų¦ĖČ╣╔└¹;ó▄Å─╣╔¢|╠Ä╗ž┘Å╣╔Ų▒;ó▌┘Å┘IĮ╚┌┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪĪŠ└²Ņ}ĪżŠC║ŽŅ}Ī┐╝ū╣½╦ŠėąĻP(gu©Īn)┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)╝ū╣½╦ŠĄ─└¹ØÖ▒Ē║═┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēų„ę¬öĄ(sh©┤)ō■(j©┤)╚ńŽ┬▒Ē╦∙╩ŠĪŻŲõųąŻ¼2008─Ļ2009─Ļ×ķīŹļHųĄŻ¼2010─Ļų┴2011─Ļ×ķŅA(y©┤)£yųĄ(Ųõųą┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒĒŚ─┐×ķŲ┌─®ųĄ)ĪŻ

|

īŹļHųĄ |

ŅA(y©┤)£yųĄ |

|

2008─Ļ |

2009─Ļ |

2010─Ļ |

2011─Ļ |

|

└¹ØÖ▒ĒĒŚ─┐Ż║ |

|

|

|

|

|

ę╗Īóų„ĀIśI(y©©)äš(w©┤)╩š╚ļ |

1000.00 |

1070.00 |

1134.20 |

1191.49 |

|

£pŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š |

600.00 |

636.00 |

674.16 |

707.87 |

|

Č■Īóų„ĀIśI(y©©)äš(w©┤)└¹ØÖ |

400.00 |

434.00 |

460.04 |

483.62 |

|

£pŻ║õN╩█║═╣▄└Ē┘M(f©©i)ė├Ż©▓╗║¼š█┼f┘M(f©©i)ė├Ż® |

200.00 |

214.00 |

228.98 |

240.43 |

|

ĪĪĪĪš█┼f┘M(f©©i)ė├ |

40.00 |

42.42 |

45.39 |

47.66 |

|

ĪĪĪĪžöäš(w©┤)┘M(f©©i)ė├ |

20.00 |

21.40 |

23.35 |

24.52 |

|

╚²Īó└¹ØÖ┐éŅ~ |

140.00 |

156.18 |

162.32 |

171.01 |

|

£pŻ║╦∙Ą├ČÉ┘M(f©©i)ė├ |

56.00 |

62.47 |

64.93 |

68.40 |

|

╦─Īóā¶└¹ØÖ |

84.00 |

93.71 |

97.39 |

102.61 |

|

╝ėŻ║─Ļ│§╬┤Ęų┼õ└¹ØÖ |

100.00 |

116.80 |

140.09 |

159.30 |

|

╬ÕĪó┐╔╣®Ęų┼õĄ─└¹ØÖ |

184.00 |

210.51 |

237.48 |

261.91 |

|

£pŻ║æ¬(y©®ng)ĖČŲš═©╣╔╣╔└¹ |

67.20 |

70.42 |

78.18 |

82.09 |

|

┴∙Īó╬┤Ęų┼õ└¹ØÖ |

116.80 |

140.09 |

159.30 |

179.82 |

└m(x©┤)▒Ē

|

īŹļHųĄ |

ŅA(y©┤)£yųĄ |

|

2008─Ļ |

2009─Ļ |

2010─Ļ |

2011─Ļ |

|

┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒĒŚ─┐Ż║ |

|

|

|

|

|

Įø(j©®ng)ĀI┴„äė┘Y«a(ch©Żn) |

60.00 |

63.63 |

68.09 |

71.49 |

|

╣╠Č©┘Y«a(ch©Żn)įŁųĄ |

460.00 |

529.05 |

607.10 |

679.73 |

|

£pŻ║└█ėŗš█┼f |

20.00 |

62.42 |

107.81 |

155.47 |

|

╣╠Č©┘Y«a(ch©Żn)ā¶ųĄ |

440.00 |

466.63 |

499.29 |

524.26 |

|

┘Y«a(ch©Żn)┐éėŗ |

500.00 |

530.26 |

567.38 |

595.75 |

|

Č╠Ų┌ĮĶ┐Ņ |

118.20 |

127.45 |

141.28 |

145.52 |

|

æ¬(y©®ng)ĖČ┘~┐Ņ |

15.00 |

15.91 |

17.02 |

17.87 |

|

ķLŲ┌ĮĶ┐Ņ |

50.00 |

46.81 |

49.78 |

52.54 |

|

╣╔▒Š |

200.00 |

200.00 |

200.00 |

200.00 |

|

─Ļ─®╬┤Ęų┼õ└¹ØÖ |

116.80 |

140.09 |

159.30 |

179.82 |

|

╣╔¢|ÖÓ(qu©ón)ęµ║Žėŗ |

316.80 |

340.09 |

359.30 |

379.82 |

|

žō(f©┤)é∙║═╣╔¢|ÖÓ(qu©ón)ęµ┐éėŗ |

500.00 |

530.26 |

567.38 |

595.75 |

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)Ė∙ō■(j©┤)Įo│÷Ą─└¹ØÖ▒Ē║═┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒŅA(y©┤)£yöĄ(sh©┤)ō■(j©┤)Ż¼ėŗ╦Ń▓ó╠Ņ┴ą┤Ņ}ŠĒĄ┌5ĒōĮoČ©Ą─Ī░╝ū╣½╦ŠŅA(y©┤)ėŗīŹ¾wūįė╔¼F(xi©żn)Į┴„┴┐▒ĒĪ▒Ą─ŽÓĻP(gu©Īn)ĒŚ─┐ĮŅ~Ż¼▒žĒÜ╠ŅīæĪ░ŽóČÉŪ░└¹ØÖĪ▒ĪóĪ░Įø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒Šį÷╝ėĪ▒ĪóĪ░┘Y▒Šų¦│÷Ī▒║═Ī░īŹ¾wūįė╔¼F(xi©żn)Į┴„┴┐Ī▒Ą╚ĒŚ─┐ĪŻ

ĪĪĪĪ(2)┬įĪŻ

ĪĪĪĪ(3)ča(b©│)│õŻ║ėŗ╦Ń2009─ĻĄ─╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐║═é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪ▒Ē1 ╝ū╣½╦ŠŅA(y©┤)ėŗūįė╔¼F(xi©żn)Į┴„┴┐▒Ē å╬╬╗Ż║╚fį¬

|

2009─Ļ |

2010─Ļ |

2011─Ļ |

|

|

|

|

|

|

|

|

|

|

|

|

|

ŽóČÉŪ░└¹ØÖ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Įø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒Šį÷╝ė |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

┘Y▒Šų¦│÷ |

|

|

|

|

īŹ¾wūįė╔¼F(xi©żn)Į┴„┴┐ |

|

|

|

ĪĪĪĪĪŠ┤░ĖĪ┐

|

2009─Ļ |

2010─Ļ |

2011─Ļ |

|

ā¶└¹ØÖ |

93.71 |

97.39 |

102.61 |

|

+žöäš(w©┤)┘M(f©©i)ė├ |

21.40 |

23.35 |

24.52 |

|

+╚½▓┐╦∙Ą├ČÉ |

62.47 |

64.93 |

68.40 |

|

=ŽóČÉŪ░└¹ØÖŻ©EBITŻ® |

177.58 |

185.67 |

195.53 |

|

ČÉ║¾Įø(j©®ng)ĀI└¹ØÖ=EBITĪ┴Ż©1-ŲĮŠ∙ČÉ┬╩40%Ż® |

106.55 |

111.40 |

117.32 |

|

+š█┼föéõN |

42.42 |

45.39 |

47.66 |

|

=ĀIśI(y©©)¼F(xi©żn)Į├½┴„┴┐ |

148.97 |

156.79 |

164.98 |

|

Įø(j©®ng)ĀI┴„äė┘Y«a(ch©Żn)į÷╝ė |

3.63 |

4.46 |

3.40 |

|

-Įø(j©®ng)ĀI┴„äėžō(f©┤)é∙į÷╝ė |

0.91 |

1.11 |

0.85 |

|

=Įø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒Šį÷╝ė |

2.72 |

3.35 |

2.55 |

|

=ĀIśI(y©©)¼F(xi©żn)Įā¶┴„┴┐ |

146.25 |

153.44 |

162.43 |

|

ā¶Įø(j©®ng)ĀIķLŲ┌┘Y«a(ch©Żn)į÷╝ė |

26.63 |

32.66 |

24.97 |

|

Ż½š█┼föéõN |

42.42 |

45.39 |

47.66 |

|

┘Y▒Šų¦│÷ |

69.05 |

78.05 |

72.63 |

|

īŹ¾wūįė╔¼F(xi©żn)Į┴„┴┐ |

77.20 |

75.39 |

89.80 |

ĪĪĪĪ(3)2009─Ļé∙äš(w©┤)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ=ČÉ║¾└¹Žó-ā¶žō(f©┤)é∙į÷╝ė

ĪĪĪĪ=21.40Ī┴(1-40%)-[(127.45+46.81)-(118.20+50)]

ĪĪĪĪ=6.78(╚fį¬)

ĪĪĪĪ2009─Ļ╣╔ÖÓ(qu©ón)¼F(xi©żn)Įā¶┴„┴┐

ĪĪĪĪ=īŹ¾w┴„┴┐-é∙äš(w©┤)┴„┴┐=70.42╚fį¬

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP(gu©Īn)

½@╚ĪūóĢ■Š½╚AÅ═(f©┤)┴Ģ(x©¬)┘Y┴Ž

½@╚ĪūóĢ■Ę┬šµā╚(n©©i)▓┐┘Y┴Ž

ūóĢ■╚fŅ}ÄņŽ┬▌d|╬óą┼╦čĪ░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║

ĪĪĪĪ2018─ĻūóāįĢ■ėŗĤ┐╝įćł¾┐╝ųĖ─Ž

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįāĢrķg═©ų¬

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć║ŽĖ±ś╦(bi©Īo)£╩(zh©│n)×ķ60Ęų

ĪĪĪĪ┐╝įć░╔2017─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d