|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

½@╚ĪūóĢ■īW┴ĢęÄäØ

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

├Ō┘Mū÷Ņ}Īó├Ō┘MīWų▒▓źšn

|

ĪĪĪĪ³cō¶▓ķ┐┤Ż║2018─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš╣▄└ĒĪĘŅA┴Ģ┐╝³cģR┐é

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■╚fŅ}ÄņŻ¼┴ó╝┤▀M╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐

ĪĪĪĪĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬ žöäšł¾▒ĒĘų╬÷║═žöäšŅA£yĪ¬Ī¬žöäš▒╚┬╩Ęų╬÷

ĪĪĪĪĪŠų¬ūR³cĪ┐╣▄└Ēė├žöäšĘų╬÷¾wŽĄ

ĪĪĪĪ(ę╗)Ė─▀MĘų╬÷¾wŽĄĄ─║╦ą─╣½╩Į

ĪĪĪĪĖ─▀MĘų╬÷¾wŽĄĄ─Ęų╬÷┐“╝▄

ĪĪĪĪĪŠ└²Ņ}ĪżČÓ▀xŅ}Ī┐╝┘įOŲõ╦¹ę“╦ž▓╗ūāŻ¼Ž┬┴ąūāäėųąėąų·ė┌╠ßĖ▀Ė▄ŚUžĢ½I┬╩Ą─ėą( )ĪŻ

ĪĪĪĪA.╠ßĖ▀ā¶ĮøĀI┘Y«aā¶└¹┬╩

ĪĪĪĪB.ĮĄĄ═žōé∙Ą─ČÉ║¾└¹Žó┬╩

ĪĪĪĪC.£p╔┘ā¶žōé∙Ą─ĮŅ~

ĪĪĪĪD.£p╔┘ĮøĀI┘Y«aų▄▐D┤╬öĄ

ĪĪĪĪĪŠ┤░ĖĪ┐AB

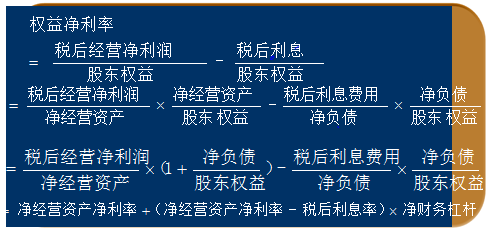

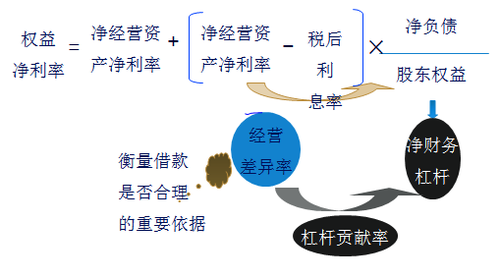

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ė▄ŚUžĢ½I┬╩=(ā¶ĮøĀI┘Y«aā¶└¹┬╩-ČÉ║¾└¹Žó┬╩)Ī┴ā¶žöäšĖ▄ŚU=(ČÉ║¾ĮøĀIā¶└¹┬╩Ī┴ā¶ĮøĀI┘Y«aų▄▐D┤╬öĄ-ČÉ║¾└¹Žó┬╩)Ī┴ā¶žōé∙/╣╔¢|ÖÓ굯¼┐╔ęŖ▀xĒŚAĪóB╩Ūš²┤_Ą─ĪŻ

ĪĪĪĪ(Č■)ÖÓęµā¶└¹┬╩Ą─“īäėę“╦žĘųĮŌ

ĪĪĪĪ└¹ė├▀BŁh╠µ┤·Ę©£yČ©Ż║

ĪĪĪĪÖÓęµā¶└¹┬╩

ĪĪĪĪ=ā¶ĮøĀI┘Y«aā¶└¹┬╩+(ā¶ĮøĀI┘Y«aā¶└¹┬╩-ČÉ║¾└¹Žó┬╩)Ī┴ā¶žöäšĖ▄ŚU

ĪĪĪĪF=A+(A-B)Ī┴C

ĪĪĪĪ╗∙öĄ:F0=A0+(A0-B0)Ī┴C0 (1)

ĪĪĪĪA1+(A1-B0)Ī┴C0 (2)

ĪĪĪĪA1+(A1-B1)Ī┴C0 (3)

ĪĪĪĪA1+(A1-B1)Ī┴C1 (4)

ĪĪĪĪ(2)-(1)Ż║

ĪĪĪĪė╔ė┌ā¶ĮøĀI┘Y«aā¶└¹┬╩(A)ūāäėī”ÖÓęµā¶└¹┬╩Ą─ė░Ēæ

ĪĪĪĪ(3)-(2)Ż║

ĪĪĪĪė╔ė┌ČÉ║¾└¹Žó┬╩(B)ūāäėī”ÖÓęµā¶└¹┬╩Ą─ė░Ēæ

ĪĪĪĪ(4)-(3)Ż║

ĪĪĪĪė╔ė┌ā¶žöäšĖ▄ŚU(C)ūāäėī”ÖÓęµā¶└¹┬╩Ą─ė░Ēæ

ĪĪĪĪĪŠ└²Ņ}Īżėŗ╦ŃŅ}Ī┐╝ū╣½╦Š╩Ū╝ęÖCąĄ╝ė╣żŲ¾śIŻ¼▓╔ė├╣▄└Ēė├žöäšł¾▒ĒĘų╬÷¾wŽĄ▀MąąÖÓęµā¶└¹┬╩Ą─ąąśIŲĮŠ∙╦«ŲĮ▓Ņ«ÉĘų╬÷ĪŻįō╣½╦Š2012─Ļų„ꬥ─╣▄└Ēė├žöäšł¾▒ĒöĄō■╚ńŽ┬Ż║

ĪĪĪĪå╬╬╗Ż║╚fį¬

|

ĒŚ─┐ |

2012─Ļ |

|

┘Y«ažōé∙▒ĒĒŚ─┐Ż©─Ļ─®Ż®Ż║ |

|

|

ā¶ĮøĀI┘Y«a |

1000 |

|

ā¶žōé∙ |

200 |

|

╣╔¢|ÖÓęµ |

800 |

|

└¹ØÖ▒ĒĒŚ─┐Ż©─ĻČ╚Ż®Ż║ |

|

|

ĀIśI╩š╚ļ |

3000 |

|

ČÉ║¾ĮøĀIā¶└¹ØÖ |

180 |

|

£pŻ║ČÉ║¾└¹Žó┘Mė├ |

12 |

|

ā¶└¹ØÖ |

168 |

ĪĪĪĪ×ķ┴╦┼cąąśIŪķør▀Mąą▒╚▌^Ż¼╝ū╣½╦Š╩š╝»┴╦ęįŽ┬2012─ĻĄ─ąąśIŲĮŠ∙žöäš▒╚┬╩öĄō■Ż║

|

žöäš▒╚┬╩ |

ā¶ĮøĀI┘Y

«aā¶└¹┬╩ |

ČÉ║¾

└¹Žó┬╩ |

ā¶žöäš

Ė▄ŚU |

ÖÓęµ

ā¶└¹┬╩ |

|

ąąśIŲĮŠ∙öĄō■ |

19.50% |

5.25% |

40.00% |

25.20% |

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)╗∙ė┌╝ū╣½╦Š╣▄└Ēė├žöäšł¾▒ĒėąĻPöĄō■Ż¼ėŗ╦ŃŽ┬▒Ē┴ą│÷Ą─žöäš▒╚┬╩(ĮY╣¹╠Ņ╚ļŽ┬ĘĮ▒ĒĖ±ųąŻ¼▓╗ė├┴ą│÷ėŗ╦Ń▀^│╠)ĪŻ

|

žöäš▒╚┬╩ |

2012─Ļ |

|

ČÉ║¾ĮøĀIā¶└¹┬╩ |

|

|

ā¶ĮøĀI┘Y«aų▄▐D┤╬öĄ |

|

|

ā¶ĮøĀI┘Y«aā¶└¹┬╩ |

|

|

ČÉ║¾└¹Žó┬╩ |

|

|

ĮøĀI▓Ņ«É┬╩ |

|

|

ā¶žöäšĖ▄ŚU |

|

|

Ė▄ŚUžĢ½I┬╩ |

|

|

ÖÓęµā¶└¹┬╩ |

|

ĪĪĪĪ(2)ėŗ╦Ń╝ū╣½╦ŠÖÓęµā¶└¹┬╩┼cąąśIŲĮŠ∙ÖÓęµā¶└¹┬╩Ą─▓Ņ«É▓ó╩╣ė├ę“╦žĘų╬÷Ę©Ż¼░┤ššā¶ĮøĀI┘Y«aā¶└¹┬╩ĪóČÉ║¾└¹Žó┬╩║═ā¶žöäšĖ▄ŚUĄ─Ēśą“Ż¼ī”įō▓Ņ«É▀MąąČ©┴┐Ęų╬÷ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

|

žöäš▒╚┬╩ |

2012─Ļ |

ĮŌ╬÷ |

|

ČÉ║¾ĮøĀIā¶└¹┬╩ |

6% |

=ČÉ║¾ĮøĀIā¶└¹ØÖ/ĀIśI╩š╚ļ=180/3000 |

|

ā¶ĮøĀI┘Y«aų▄▐D┤╬öĄ |

3 |

=ĀIśI╩š╚ļ/ā¶ĮøĀI┘Y«a=3000/1000 |

|

ā¶ĮøĀI┘Y«aā¶└¹┬╩ |

18% |

=ČÉ║¾ĮøĀIā¶└¹ØÖ/ā¶ĮøĀI┘Y«a=180/1000 |

|

ČÉ║¾└¹Žó┬╩ |

6% |

=ČÉ║¾└¹Žó┘Mė├/ā¶žōé∙=12/200 |

|

ĮøĀI▓Ņ«É┬╩ |

12% |

=ā¶ĮøĀI┘Y«aā¶└¹┬╩-ČÉ║¾└¹Žó┬╩=18%-6% |

|

ā¶žöäšĖ▄ŚU |

25% |

=ā¶žōé∙/╦∙ėąš▀ÖÓęµ=200/800 |

|

Ė▄ŚUžĢ½I┬╩ |

3% |

=ĮøĀI▓Ņ«É┬╩Ī┴ā¶žöäšĖ▄ŚU=12%Ī┴25% |

|

ÖÓęµā¶└¹┬╩ |

21% |

=ā¶ĮøĀI┘Y«aā¶└¹┬╩+Ė▄ŚUžĢ½I┬╩

=18%+3% |

ĪĪĪĪ(2)╝ū╣½╦ŠÖÓęµā¶└¹┬╩┼cąąśIŲĮŠ∙ÖÓęµā¶└¹┬╩Ą─▓Ņ«É=21%-25.2%=-4.2%

ĪĪĪĪąąśIÖÓęµā¶└¹┬╩=19.5%+(19.5%-5.25%)Ī┴40%=25.2%

ĪĪĪĪ╠µōQā¶ĮøĀI┘Y«aā¶└¹┬╩=18%+(18%-5.25%)Ī┴40%=23.1%

ĪĪĪĪ╠µōQČÉ║¾└¹Žó┬╩=18%+(18%-6%)Ī┴40%=22.8%

ĪĪĪĪ╠µōQā¶žöäšĖ▄ŚU=18%+(18%-6%)Ī┴25%=21%

ĪĪĪĪā¶ĮøĀI┘Y«aā¶└¹┬╩ūāäėĄ─ė░Ēæ=23.1%-25.2%=-2.1%

ĪĪĪĪČÉ║¾└¹Žó┬╩ūāäėĄ─ė░Ēæ=22.8%-23.1%=-0.3%

ĪĪĪĪā¶žöäšĖ▄ŚUūāäėĄ─ė░Ēæ=21%-22.8%=-1.8%

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

ūóĢ■╚fŅ}ÄņŽ┬▌d|╬óą┼╦čĪ░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║

ĪĪĪĪ2018─ĻūóāįĢ■ėŗĤ┐╝įćł¾┐╝ųĖ─Ž

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįāĢrķg═©ų¬

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć║ŽĖ±ś╦£╩×ķ60Ęų

ĪĪĪĪ┐╝įć░╔2017─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d