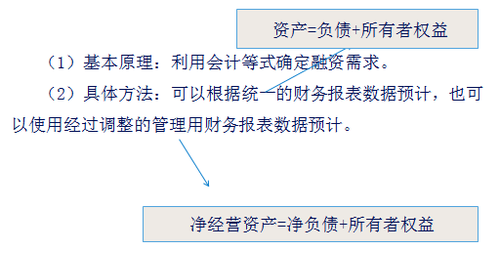

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

½@╚ĪūóĢ■īW┴ĢęÄäØ

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

├Ō┘Mū÷Ņ}Īó├Ō┘MīWų▒▓źšn

|

ĪĪĪĪ³cō¶▓ķ┐┤Ż║2018─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš╣▄└ĒĪĘŅA┴Ģ┐╝³cģR┐é

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■╚fŅ}ÄņŻ¼┴ó╝┤▀M╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐

ĪĪĪĪĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬ žöäšł¾▒ĒĘų╬÷║═žöäšŅA£yĪ¬Ī¬žöäšŅA£yĄ─▓Į¾E║═ĘĮĘ©-žöäšŅA£yĄ─ĘĮĘ©

ĪĪĪĪĪŠų¬ūR³cĪ┐õN╩█░┘Ęų▒╚Ę©

ĪĪĪĪ1.╗∙▒ŠįŁ└Ē

ĪĪĪĪ2.╝┘įOŪ░╠ß

ĪĪĪĪĪŠ╠ß╩ŠĪ┐░┤šš╣▄└Ēė├ł¾▒Ē×ķ╗∙ĄA▀MąąŅA£yĢrŻ¼═©│Ż╝┘įOĖ„ĒŚĮøĀI┘Y«a║═ĮøĀIžōé∙┼cõN╩█Ņ~▒Ż│ųĘĆČ©Ą─░┘Ęų▒╚ĻPŽĄŻ¼╝┤ā¶ĮøĀI┘Y«aų▄▐D┬╩▓╗ūāĪŻ

ĪĪĪĪ3.╚┌┘YĒśą“

ĪĪĪĪó┘äėė├¼F┤µĄ─Į╚┌┘Y«a;

ĪĪĪĪó┌į÷╝ė┴¶┤µ╩šęµ;

ĪĪĪĪó█į÷╝ėĮ╚┌žōé∙;

ĪĪĪĪó▄į÷╝ė╣╔▒ŠĪŻ

ĪĪĪĪ╝┘įOŽÓĻP┘Y«ažōé∙┼cĀIśI╩š╚ļų«▒Ż│ųĘĆČ©Ą─░┘Ęų▒╚ĪŻ

ĪĪĪĪ4.┐éŅ~Ę©

ĪĪĪĪ╗∙▒Š╣½╩Į

ĪĪĪĪĪŠ└²2-2Ī┐╝┘įOABC╣½╦Š20Ī┴1─ĻīŹļHĀIśI╩š╚ļ3000╚fį¬Ż¼20Ī┴1─ĻĄ─Ė„ĒŚõN╩█░┘Ęų▒╚į┌20Ī┴2─Ļ┐╔ęį│ų└mŻ¼20Ī┴2─ĻŅAėŗĀIśI╩š╚ļ×ķ4000╚fį¬ĪŻęį20Ī┴1─Ļ×ķ╗∙Ų┌Ż¼▓╔ė├õN╩█░┘Ęų▒╚Ę©▀MąąŅAėŗĪŻ

ĪĪĪĪ▒Ē ā¶ĮøĀI┘Y«aĄ─ŅAėŗ å╬╬╗Ż║╚fį¬

|

ĒŚ ─┐ |

20Ī┴1─ĻīŹļH |

õN╩█░┘Ęų▒╚ |

20Ī┴2─ĻŅA£y |

|

ĀIśI╩š╚ļ |

3000 |

|

4000 |

|

žøÄ┼┘YĮŻ©ĮøĀIŻ® |

44 |

1.47% |

59 |

|

æ¬╩šŲ▒ō■Ż©ĮøĀIŻ® |

14 |

0.47% |

19 |

|

æ¬╩š┘~┐Ņ |

398 |

13.27% |

531 |

|

ŅAĖČ┘~┐Ņ |

22 |

0.73% |

29 |

|

Ųõ╦¹æ¬╩š┐Ņ |

12 |

0.40% |

16 |

|

┤µžø |

119 |

3.97% |

159 |

|

ę╗─Ļā╚ĄĮŲ┌Ą─ĘŪ┴„äė┘Y«a |

77 |

2.57% |

103 |

|

Ųõ╦¹┴„äė┘Y«a |

8 |

0.27% |

11 |

|

ķLŲ┌╣╔ÖÓ═Č┘Y |

30 |

1.00% |

40 |

|

╣╠Č©┘Y«a |

1238 |

41.27% |

1651 |

|

į┌Į©╣ż│╠ |

18 |

0.60% |

24 |

|

¤oą╬┘Y«a |

6 |

0.20% |

8 |

|

ķLŲ┌┤²öé┘Mė├ |

5 |

0.17% |

7 |

|

Ųõ╦¹ĘŪ┴„äė┘Y«a |

3 |

0.10% |

4 |

|

ĮøĀI┘Y«a║Žėŗ |

1994 |

66.47% |

2659 |

|

æ¬ĖČŲ▒ō■Ż©ĮøĀIŻ® |

5 |

0.17% |

7 |

|

æ¬ĖČ┘~┐Ņ |

100 |

3.33% |

133 |

|

ŅA╩š┘~┐Ņ |

10 |

0.33% |

13 |

|

æ¬ĖČ┬Ü╣żąĮ│Ļ |

2 |

0.07% |

3 |

|

æ¬Į╗ČÉ┘M |

5 |

0.17% |

7 |

|

Ųõ╦¹æ¬ĖČ┐Ņ |

25 |

0.83% |

33 |

|

Ųõ╦¹┴„äėžōé∙ |

53 |

1.77% |

71 |

|

ķLŲ┌æ¬ĖČ┐ŅŻ©ĮøĀIŻ® |

50 |

1.67% |

67 |

|

ĮøĀIžōé∙║Žėŗ |

250 |

8.33% |

333 |

|

ā¶ĮøĀI┘Y«a┐éėŗ |

1744 |

58.13% |

2325 |

ĪĪĪĪ╚┌┘Y┐éąĶŪ¾=ŅAėŗā¶ĮøĀI┘Y«a║Žėŗ-╗∙Ų┌ā¶ĮøĀI┘Y«a║Žėŗ=2325-1744=581(╚fį¬)

ĪĪĪĪęčų¬Śl╝■Ż║╝┘įOįō╣½╦Š20Ī┴1─Ļ─ĻĄūėąĮ╚┌┘Y«a6╚fį¬Ż¼×ķ┐╔äėė├Ą─Į╚┌┘Y«a;╝┘įOABC╣½╦Š20Ī┴2─ĻėŗäØĀIśIā¶└¹┬╩×ķ4.5%Ż¼ė╔ė┌ąĶꬥ─╚┌┘YŅ~▌^┤¾Ż¼20Ī┴2─ĻABC╣½╦Š▓╗ų¦ĖČ╣╔└¹ĪŻ

ĪĪĪĪį÷╝ė┴¶┤µ╩šęµ=4000Ī┴4.5%=180(╚fį¬)

ĪĪĪĪąĶę¬═Ō▓┐╚┌┘Y=581-6-180=395(╚fį¬)

ĪĪĪĪ5.į÷╝ėŅ~Ę©

ĪĪĪĪĪŠ└²Ņ}Īżėŗ╦ŃŅ}Ī┐╝ū╣½╦Š╩Ūę╗╝ęųŲįņśIŲ¾śIŻ¼×ķū÷║├žöäšėŗäØŻ¼╝ū╣½╦Š╣▄└ĒīėöM▓╔ė├žöäšł¾▒Ē▀MąąĘų╬÷Ż¼ŽÓĻP▓─┴Ž╚ńŽ┬:

ĪĪĪĪ(1)╝ū╣½╦Š2016─ĻĄ─ųžę¬žöäšł¾▒ĒöĄō■(å╬╬╗╚fį¬)

|

╣▄└Ēė├žöäšł¾▒Ē |

2016─Ļ |

|

ĮøĀIąį┘Y«a┐éėŗ |

11800 |

|

ĮøĀIąįžōé∙┐éėŗ |

3000 |

|

ā¶ĮøĀI┘Y«a┐éėŗ |

8800 |

|

Į╚┌žōé∙ |

3000 |

|

Į╚┌┘Y«a |

200 |

|

ā¶žōé∙ |

2800 |

|

╣╔¢|ÖÓęµ |

6000 |

|

ā¶žōé∙╝░╣╔¢|ÖÓęµ┐éėŗ |

8800 |

|

╣▄└Ēė├└¹ØÖ▒Ē |

2016─Ļ |

|

ĀIśI╩š╚ļ |

20000 |

|

ČÉŪ░ĮøĀI└¹ØÖ |

3460 |

|

£pŻ║ĮøĀI└¹ØÖ╦∙Ą├ČÉ |

840 |

|

ČÉ║¾ĮøĀIā¶└¹ØÖ |

2620 |

|

└¹Žó┘Mė├ |

160 |

|

£pŻ║└¹Žó┘Mė├ĄųČÉ |

40 |

|

ČÉ║¾└¹Žó┘Mė├ |

120 |

|

ā¶└¹ØÖ |

2500 |

ĪĪĪĪ╝ū╣½╦Š╩╣ė├╣╠Č©╣╔└¹ų¦ĖČ┬╩š■▓▀Ż¼╣╔└¹ų¦ĖČ┬╩60%,ĮøĀIąį┘Y«aĪóĮøĀIąįžōé∙┼cĀIśI╩š╚ļ▒Ż│ųĘĆČ©Ą─░┘Ęų▒╚ĻPŽĄĪŻ

ĪĪĪĪę¬Ū¾Ż║╝┘įO╝ū╣½╦Š2017─ĻõN╩█į÷ķL┬╩×ķ25%Ż¼õN╩█ā¶└¹ØÖ┬╩▓╗ūā┼c2016─Ļ─Ļ─®Į╚┌┘Y«aČ╝┐╔äėė├Ą─ŪķørŽ┬Ż¼ė├õN╩█░┘Ęų▒╚ŅA£y2017─ĻĄ─╚┌┘Y┐éąĶŪ¾║══Ō▓┐╚┌┘YŅ~ĪŻ

ĪĪĪĪ┤░ĖŻ║

ĪĪĪĪ╚┌┘Y┐éąĶŪ¾=8800 Ī┴25%=2200(

ĪĪĪĪ═Ō▓┐╚┌┘YŅ~

ĪĪĪĪ= (20000Ī┴25%) Ī┴( 11800-3000)/ 20000

ĪĪĪĪ-200-20000Ī┴(1+25%)Ī┴2500/20000Ī┴(1-60%)=750(╚fį¬)

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

ūóĢ■╚fŅ}ÄņŽ┬▌d|╬óą┼╦čĪ░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║

ĪĪĪĪ2018─ĻūóāįĢ■ėŗĤ┐╝įćł¾┐╝ųĖ─Ž

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįāĢrķg═©ų¬

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć║ŽĖ±ś╦£╩×ķ60Ęų

ĪĪĪĪ┐╝įć░╔2017─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d