�����J(���)���Y�����e���������Y�����e

�����ط���ڱ���Ӌ��ȼ��Ժ�ɂ������ĕ�Ӌ��ȃȲ��Ì�ԓ�����Y�a���֞����������Ͷ�Y��

�������磬ij��I��2012��5��ij헳���������Ͷ�Y������һ���֣��ҽ��~�^����ôԓ��I������ʣ���ȫ������������Ͷ�Y�ط��ɹ����۽����Y�a��������2013���2014��ɂ������ĕ�Ӌ��ȃȲ��܌��κν����Y�a���֞����������Ͷ�Y��ֱ��2015�꣬��I�ſ��Ԍ��ɹ����۽����Y�a�ط�����������Ͷ�Y���ߌ���ȡ�õĂ�ȯͶ�Y���֞����������Ͷ�Y��

�����ط���գ��a�����Y�����e���������Y�����e����ԓ�ɹ����۽����Y�a�l���pֵ��Kֹ�_�J�r�D����Ӌ�뮔�ړp�档

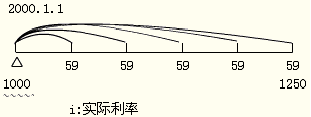

���������}1��Ӌ������}��20��0��1��1�գ�XYZ��˾֧���r��l 000Ԫ(�������M��)�Ļ��S�Ј���ُ��ij��˾5���ڂ�ȯ����ֵ1 250Ԫ��Ʊ������4.72%������֧����Ϣ(��ÿ��59Ԫ)���������һ��֧������ͬ�s����ԓ��ȯ�İl�з��������ض���r�r���Ԍ���ȯ�H�أ��Ҳ���Ҫ����ǰ�H��֧���~���헡�XYZ��˾��ُ�Iԓ��ȯ�r���AӋ�l�з�������ǰ�H�ء�

����XYZ��˾��ُ���ԓ��˾��ȯ���֞����������Ͷ�Y���Ҳ����]���ö����pֵ�pʧ�����ء���ˣ�XYZ��˾�ڳ�ʼ�_�J�r��Ӌ��_��ԓ��ȯ�Č��H���ʣ�

�����Oԓ��ȯ�Č��H���ʞ�r���t���г����µ�ʽ��

����59��(1ʮr) -1+59 ��(1+r)-2+59��(1+r)-3+59��(1+r)-4+(59+1 250)��(1+r)-5=1 000(Ԫ)

�������ò�ֵ��������Ӌ��ó�r=10%���ɴ˿ɾ��Ʊ�2��1��

������1���������������~��λ��Ԫ

| ��� |

�ڳ�����ɱ���a�� |

���H��Ϣ���루b��

����l0%Ӌ�㣩 |

�F�����루c�� |

��ĩ����ɱ�

��d��a��b��c�� |

| 20��0�� |

1 000 |

100 |

59 |

1 04l |

| 20��l�� |

1 041 |

104 |

59 |

1 086 |

| 20��2�� |

1 086 |

109 |

59 |

1 136 |

| 20��3�� |

1 136 |

114* |

59 |

1 191 |

| 20��4�� |

1 19l |

118** |

1 309 |

0 |

����*������������ȡ��;

����**���ֿ��]��Ӌ���^���г��F��β�

������������������XYZ��˾�����P�~��̎�����£�

����(1)20��0��1��1�գ�ُ���ȯ��

�����裺����������Ͷ�Y�����ɱ�������������1 250

�����J���y�������������������������l 000

��������������Ͷ�Y������Ϣ�{������������250

����(2)20��0��12��31�գ��_�J���H��Ϣ���롢�յ�Ʊ����Ϣ�ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 41

�����J��Ͷ�Y���桡��������������������������l00

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

����(3)20��1��12��31�գ��_�J���H��Ϣ���롢�յ�Ʊ����Ϣ�ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 45

�����J��Ͷ�Y���桡��������������������������l04

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

����(4)20��2��12��31�գ��_�J���H��Ϣ���롢�յ�Ʊ����Ϣ�ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 50

�����J��Ͷ�Y���桡��������������������������l09

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

����(5)20��3��12��31�գ��_�J���H��Ϣ���յ�Ʊ����Ϣ�ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 55

�����J��Ͷ�Y���桡��������������������������ll4

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

����(6)20��4��12��31�գ��_�J���H��Ϣ���յ�Ʊ����Ϣ�ͱ���ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 59

�����J��Ͷ�Y���桡��������������������������ll8

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

�����裺�y�д��ȡ�����������������������1 250

�����J������������Ͷ�Y�����ɱ�������������1 250

�����ٶ���20��2��1��1�գ�XYZ��˾�AӋ�����һ��(625Ԫ)������ԓ��ĩ�ջأ�������

������һ�뱾������20��4ĩ���塣

�����˕r��XYZ��˾�����{��20��2����Ĕ���ɱ���Ӌ�뮔�ړp�棬�{���r��������_���Č��H���ʡ�

���������_�𰸡�

�������ˣ��{�������������P���������2��ʾ��

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��