�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

�ڶ�����������헵Ĵ_�J��Ӌ��(���c)

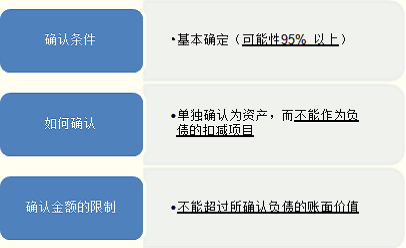

����һ���������(�AӋؓ��)�Ĵ_�J

����(һ)�c����������P���x�մ_�J��ؓ���ėl��

����������헮a�����x�ձ��ͬ�r�������������l������I���܌���_�J��һ�ؓ����

����(��)������헰l�����ʵ��Д�

����1.�OС���ܣ��l���Ŀ����Դ���0������5%

����2.���ܣ��l���Ŀ�����>5%������50%

����3.�ܿ��ܣ��l���Ŀ�����>50%������95%

����4.�����_�����l���Ŀ�����>95%����<100%

������ʾ�������Գ������_���⣬�������_���]�ą^�g��

����(��)��Ӌ̎����

�����裺�I�I��֧��(�P��r���)

���������M��(�V�A�M�õ�)

�����N���M��(�aƷ�|�����C��)

�����J���AӋؓ��

����ע�⣺�������ͬ�r�������������l�����t���܌���_�J��һ�ؓ����ֻ���������ؓ��̎����

���������AӋؓ����Ӌ��

������I�������헶��_�J��ؓ���Ľ��~�������僔ԓ��������֧������ѹ�Ӌ����

����(һ)��ѹ�Ӌ���Ĵ_��

����1.����֧������һ���B�m��������ԓ�����ȸ��N�Y���l���Ŀ�������ͬ����ѹ�Ӌ����������ԓ�����ȵ����gֵ�_����

����2.������r

������������漰���Ŀ�ģ�������ܰl���Ľ��~�_����

������������漰�����Ŀ�ģ����ո��N���ܽY�������P����Ӌ��_����

���������}1��Ӌ������}��20��8��12��27�գ�����I���ͬ�`�s���漰һ���V�A����������I�ķ�����Д࣬��K���ЛQ�ܿ��܌�����I������20��8��l2��31�գ�����I��δ�ӵ���Ժ���ЛQ�����V�A횳Г����r�����~Ҳ�o���ʴ_�ش_�������^�������I��ʿ��Ӌ���r�����~������80�fԪ��100�fԪ֮�g��ijһ���~�������@���^�g��ÿ�����~�Ŀ����Զ�������ͬ��

���������_�𰸡������У�����I����20��8��12��31�յ��Y�aؓ�����д_�Jһ�ؓ�������~�飺

����(80+100)��2=90(�fԪ)

�����裺�I�I��֧��������900 000

�����J���AӋؓ����������900 000

���������}2��Ӌ������}��(�̲ġ���13-1��)20��8��10��2�գ��ҹɷ�����˾�漰һ���V�A����20��8��12��31�գ��ҹɷ�����˾��δ�ӵ���Ժ���ЛQ������ԃ�˹�˾�ķ������˾�J�飺���V�Ŀ����Ԟ�40%�����V�Ŀ����Ԟ�60%��������V����Ҫ�r��2 000 000Ԫ���˕r���ҹɷ�����˾���Y�aؓ�����д_�J��ؓ�����~��������ܰl���Ľ��~����2 000 000Ԫ��

���������_�𰸡�

�����裺�I�I��֧������2 000 000

�����J���AӋؓ��������2 000 000

���������}3��Ӌ������}��(�̲ġ���13-2��)�ɷ�����˾�����a���N��A�aƷ����I��20��8��ȵ�һ���ȣ����N��A�aƷ60 000�����N�������360 000 000Ԫ��������˾�ĮaƷ�|�����C�l�ԓ�aƷ�۳���һ��ȣ���l�������|�����}����˾��ؓ؟���M�S�ޡ�������ǰ��ȵľS��ӛ䛣�����l���^С���|�����}���l���ľS���M�Þ��N�������1%;����l���^����|�����}���l���ľS���M�Þ��N�����˵�2%��������˾���g���T���A�y���������N�۵ĮaƷ�У�80%�����l���|�����};15%���ܰl���^С�|�����};5%���ܰl���^���|�����}��

���������_�𰸡����ˣ�20��8���һ����ĩ���ɷ�����˾�����Y�aؓ�����д_�J��ؓ�����~�飺

����360 000 000��(0��80%+1%��l5%+2%��5%)=900 000(Ԫ)

�����裺�N���M�á�����900 000

�����J���AӋؓ��������900 000

����3.Ӌ���AӋؓ�����~�r��ͨ���������]������r

����(1)��ֿ��]�c����������P���L�U�����_���Ժ�؛�ŕr�g�rֵ�����أ��ڴ˻��A�ϰ�����ѹ�Ӌ���_���AӋؓ���Ľ��~��

����(2)�AӋؓ���Ľ��~ͨ������δ�푪֧���Ľ��~����δ�푪֧�����~�c��Fֵ����^��ģ����͚⾮�����P�Oʩ����վ�ė����M�õȣ���������δ�푪֧�����~�ĬFֵ�_����

����(3)�д_��C���������Pδ����헌����l���ģ���δ�����g�M�������P��Ҏ���_�ȣ��_���AӋؓ�����~�r�����]���Pδ����헵�Ӱ푡�

����(4)�Y�aؓ�����Ռ��AӋؓ�����~��rֵ�M�Џͺˡ�

����(��)�A�ڿ��ܫ@���a����̎��

���������AӋؓ���ĺ��mӋ��

������I�������Y�aؓ�����Ռ��AӋؓ�����~��rֵ�M�Џͺˣ��д_��C������ԓ�~��rֵ�����挍��ӳ��ǰ��ѹ�Ӌ���ģ��������ծ�ǰ��ѹ�Ӌ����ԓ�~��rֵ�M���{����

�����~��̎����

������Ҫ�{���AӋؓ����

�����裺�����M�á��I�I��֧�������P��Ŀ

�����J���AӋؓ��

������Ҫ�{�p�AӋؓ����

�����裺�AӋؓ��

�����J�������M�á��I�I��֧�������P��Ŀ

���������}4������x���}�����c����������P���x��Ҫ�_�J��һ�ؓ������ͬ�r���ϵėl����(��)��

����A.ԓ��x�՞���I�Г��ĝ����x��

����B.ԓ��x�՞���I�Г��ĬF�r�x��

����C.ԓ�x�յ����кܿ��܌��½�������������I

����D.ԓ�x�յĽ��~�܉�ɿ�Ӌ��

����E.ԓ�x�յ����п��܌��½�������������I

���������_�𰸡�BCD

���������}5������x���}����˾��2010��10���ܵ�A��˾�����V��A��˾�Q��˾�ַ���A��˾��ܛ����࣬Ҫ���˾�����r�����r�����~��40�fԪ���ڑ��V�^���У���˾�l�F�V�A���漰��ܛ�����w�������Ѓ�ί���ҹ�˾�_�l�ġ�����@��ܛ���_���֙����}���ҹ�˾�����Г��B��؟�Σ�����˾�����r������˾����ĩ���ƕ�Ӌ���r�����������V�A���Mչ��r�Լ��Ɏ�����Ҋ���J�錦A��˾�����r���Ŀ������� 50%���ϣ����п��ܰl�����r�����~��30�fԪ;���ҹ�˾�@�õ��a�������Ͽ��Դ_�������п��ܫ@�õ��r�����~�� 35�fԪ����������r�£���˾����ĩ���_�J��ؓ�����Y�a�քe��(��)��

����A.30 �fԪ�� 30 �fԪ

����B.30 �fԪ�� 35 �fԪ

����C.40 �fԪ�� 35 �fԪ

����D.40 �fԪ�� 30 �fԪ

���������_�𰸡�A

�������𰸽������a�����~ֻ���ڻ����_�����յ��r�����������Y�a�Ϊ��_�J���_�J���a�����~���ܳ��^���_�Jؓ�����~��rֵ�����}�_�J���Y�a�����30�fԪ��

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��