����ȫ�Pӛ��2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

�ڶ���(ji��) ��Ӌ��Ӌ����׃��

����һ����Ӌ��Ӌ����

������Ӌ��Ӌ����ָ��I(y��)���Y�����_���Ľ������������������õ���Ϣ����A�������Дࡣ��Ӌ��Ӌ�����������c��

������һ����Ӌ��Ӌ�Ĵ��������ڽ�(j��ng)������Ѓ��ڵIJ��_�������ص�Ӱ푡�

�����ڶ����M�Е�Ӌ��Ӌ�r����������������õ���Ϣ���Y�Ϟ���A��

�����������M�Е�Ӌ��Ӌ������������Ӌ�_�J��Ӌ���Ŀɿ��ԡ�

������I(y��)������¶��Ҫ�ĕ�Ӌ��Ӌ����������Ҫ�Եĕ�Ӌ��Ӌ���Բ���¶���Д���Ӌ��Ӌ�Ƿ���Ҫ���������]�c��Ӌ��Ӌ���P�Ŀ�����|�ͽ��~����I(y��)������¶����Ҫ��Ӌ��Ӌ������

����(1)��؛��׃�F(xi��n)��ֵ�Ĵ_����

����(2)���ù��ʃrֵ��ʽ�µ�Ͷ�Y�Է��خa(ch��n)���ʃrֵ�Ĵ_����

����(3)�̶��Y�a(ch��n)���AӋʹ�É����c����ֵ;�̶��Y�a(ch��n)�����f������

����(4)�����Y�a(ch��n)���AӋʹ�É����c����ֵ;������a(ch��n)�������Y�a(ch��n)�����f������

����(5)ʹ�É������ğo���Y�a(ch��n)���AӋʹ�É����c����ֵ��

����(6)���ջؽ��~�����Y�a(ch��n)�M�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�_���ģ��_�����ʃrֵ�pȥ̎���M�ú�ă��~�ķ�����

�������ջؽ��~�����Y�a(ch��n)�M�AӋδ���F(xi��n)�������ĬF(xi��n)ֵ�_���ģ��AӋδ���F(xi��n)�������Ĵ_����

����(7)��ͬ�깤�M�ȵĴ_����

����(8)���湤�߹��ʃrֵ�Ĵ_����

����(9)�����˂����ؽM���D�ķǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃrֵ���ɂ����D�ɵĹɷݵĹ��ʃrֵ�����������l������յĹ��ʃrֵ�Ĵ_����

���������˂����ؽM�����ķǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃrֵ���ɂ����D�ɵĹɷݵĹ��ʃrֵ�����������l�������Ĺ��ʃrֵ�Ĵ_����

����(10)�AӋؓ����ʼӋ������ѹ�Ӌ��(sh��)�Ĵ_����

����(11)�����Y�a(ch��n)���ʃrֵ�Ĵ_����

����(12)�����ˌ�δ�_�J���Y�M�õķ֔�;�����ˌ�δ���F(xi��n)���Y����ķ��䡣

����(13)̽���V�^(q��)���桢�������P�Oʩ�����f����;�c�͚��_�ɻ�����P���o���O�估�Oʩ�����f������

����(14)��ͬһ��������I(y��)�ϲ��ɱ��Ĺ��ʃrֵ�Ĵ_����

����(15)������Ҫ��Ӌ��Ӌ��

����������Ӌ��Ӌ׃��

������Ӌ��Ӌ׃������ָ�����Y�a(ch��n)��ؓ���Į�ǰ��r���A�ڽ�(j��ng)��������x�հl(f��)����׃�����Ķ����Y�a(ch��n)��ؓ�����~��rֵ�����Y�a(ch��n)�Ķ������Ľ��~�M���{����

������Ӌ��Ӌ׃�������ΰ�����

������һ��ه���M�й�Ӌ�Ļ��A�l(f��)����׃����

�����ڶ���ȡ�����µ���Ϣ���e���˸���Ľ�(j��ng)

����������Ӌ��Ӌ׃���ĕ�Ӌ̎��

������I(y��)����Ӌ��Ӌ׃����������δ���m�÷�̎�������ڕ�Ӌ��Ӌ׃�����ڼ��Ժ����g�������µĕ�Ӌ��Ӌ������׃��ǰ���g�ĕ�Ӌ��Ӌ��Ҳ���{����ǰ���g�Ĉ��Y����

������һ����Ӌ��Ӌ׃���HӰ�׃�����ڵģ���Ӱ푔�(sh��)������׃���������Դ_�J��

�����ڶ�����Ӱ�׃��������Ӱ�δ�����g�ģ���Ӱ푔�(sh��)������׃�����ں�δ�����g���Դ_�J��

������Ӌ��Ӌ׃����Ӱ푔�(sh��)��Ӌ��׃�������cǰ����ͬ���Ŀ�С����˱��C��ͬ���g��ؔ�Ո�����пɱ��ԣ������ǰ���g�ĕ�Ӌ��Ӌ׃����Ӱ푔�(sh��)Ӌ����I(y��)�ճ���(j��ng)�I��ӓp�棬�t�Ժ����gҲ��Ӌ���ճ���(j��ng)�I��ӓp��;�����ǰ���g�ĕ�Ӌ��Ӌ׃����Ӱ푔�(sh��)Ӌ�������Ŀ���t�Ժ����gҲ��Ӌ�������Ŀ��

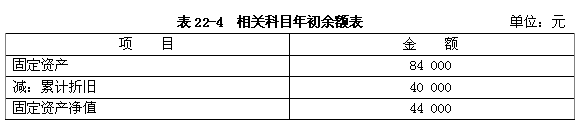

���������}2��Ӌ������}������˾��һ�_�������O�䣬ԭ�r��84 000Ԫ���AӋʹ�É�����8�꣬����ֵ��4 000Ԫ����20��4��1��1����ֱ����Ӌ�����f��20��8��1�£������¼��g�İl(f��)չ��ԭ����Ҫ��ԭ�AӋʹ�É����̓���ֵ�����������ĺ���AӋ�п�ʹ�É�����6�꣬����ֵ��2 000Ԫ��ԓ��˾�m�����ö����ʞ�25%���ٶ��������S��׃��������f�~�ڶ�ǰ�۳���

�������𰸡�

����1.�����AӋʹ�É���������ֵ���ڕ�Ӌ��Ӌ׃������˲���δ���m�÷���

����2.��ԭ��Ӌ��ÿ�����f�~��10 000Ԫ���������f4�꣬��Ӌ40 000Ԫ���̶��Y�a(ch��n)��ֵ��44 000Ԫ���t��5�����P��Ŀ��������~���22-4��ʾ��

����3.��׃��Ӌʹ�É�����20��8��1��1����ÿ��Ӌ������f�M�Þ�7 000[(44 000-2 000)��6]Ԫ��20��8�겻�،���ǰ����������f�M���{����ֻ�谴�����AӋ���п�ʹ�É����̓���ֵӋ��_���������f�M�á�

�����ġ���Ӌ��Ӌ׃������¶(��)

������I(y��)�����ڸ�ע����¶�c��Ӌ��Ӌ׃�����P��������Ϣ��

����(1)��Ӌ��Ӌ׃���ă��ݺ�ԭ����׃���ă��ݡ�׃�������Լ���ʲôҪ����Ӌ��Ӌ�M��׃����

����(2)��Ӌ��Ӌ׃�������ں�δ�����g��Ӱ푔�(sh��)��������Ӌ��Ӌ׃�������ں�δ�����g�p���Ӱ푽��~���Լ����������Ŀ��Ӱ푽��~��

����(3)��Ӌ��Ӌ׃����Ӱ푔�(sh��)���ܴ_���ģ���¶�@һ����ԭ��

�������]��x��![��ԇ���]](http://www.top-99.com.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)���}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h