ĪĪĪĪ³cō¶▓ķ┐┤Ż║2014─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cģR┐é

ĪĪĪĪų¬ūR³cŻ║š■Ė«čaų·Ė┼╩÷

ĪĪĪĪų¬ūR³cŻ║š■Ė«čaų·Ą─Ģ■ėŗ╠Ä└ĒĘĮĘ©

ĪĪĪĪų¬ūR³cŻ║┼c╩šęµŽÓĻPĄ─š■Ė«čaų·Ą─╠Ä└Ē

ĪĪĪĪų¬ūR³cŻ║┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·Ą─╠Ä└Ē

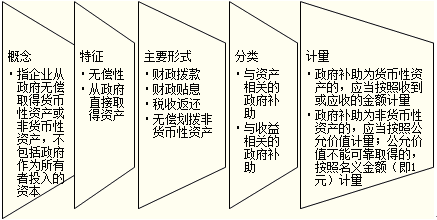

ĪĪĪĪ1.╩ŪųĖŲ¾śI╚ĪĄ├Ą─Īóė├ė┌┘ÅĮ©╗“ęįŲõ╦¹ĘĮ╩Įą╬│╔ķLŲ┌┘Y«aĄ─š■Ė«čaų·ĪŻ

ĪĪĪĪ2.Ų¾śI╚ĪĄ├┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·Ż¼▓╗─▄ų▒Įė┤_šJ×ķ«öŲ┌╩šęµŻ¼æ¬«ö┤_šJ×ķ▀fčė╩šęµŻ¼ūįŽÓĻP┘Y«a┐╔╣®╩╣ė├ĢrŲŻ¼į┌įō┘Y«a╩╣ė├ē█├³ā╚ŲĮŠ∙Ęų┼õŻ¼Ęų┤╬ėŗ╚ļęį║¾Ė„Ų┌Ą─ōpęµ(ĀIśI═Ō╩š╚ļ)ĪŻ

ĪĪĪĪ╩šĄĮš■Ė«čaų·┐ŅĒŚĢrŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ┘JŻ║▀fčė╩šęµ

ĪĪĪĪį┌įō┘Y«a╩╣ė├ē█├³ā╚ŲĮŠ∙Ęų┼õĢrŻ║

ĪĪĪĪĮĶŻ║▀fčė╩šęµ

ĪĪĪĪ┘JŻ║ĀIśI═Ō╩š╚ļ

ĪĪĪĪ3.ŽÓĻP┘Y«aį┌╩╣ė├ē█├³ĮY╩°Ū░▒╗│÷╩█Īó▐DūīĪół¾ÅU╗“░l╔·Ü¦ōpĄ─Ż¼æ¬īó╔ą╬┤Ęų┼õĄ─▀fčė╩šęµėÓŅ~ę╗┤╬ąį▐D╚ļ┘Y«a╠Äų├«öŲ┌Ą─ōpęµ(ĀIśI═Ō╩š╚ļ)ĪŻ

ĪĪĪĪ4.ęč┤_šJĄ─š■Ė«čaų·ąĶę¬ĘĄ▀ĆĄ─

ĪĪĪĪ┤µį┌ŽÓĻP▀fčė╩šęµĄ─Ż¼ø_£pŽÓĻP▀fčė╩šęµ┘~├µėÓŅ~Ż¼│¼│÷▓┐Ęųėŗ╚ļ«öŲ┌ōpęµ(ø_£pĀIśI═Ō╩š╚ļ);▓╗┤µį┌ŽÓĻP▀fčė╩šęµĄ─Ż¼ų▒Įėėŗ╚ļ«öŲ┌ōpęµ(ø_£pĀIśI═Ō╩š╚ļ)ĪŻ

ĪĪĪĪ5.š■Ė«čaų·×ķĘŪžøÄ┼ąį┘Y«aŻ¼Ųõ╣½į╩ārųĄ▓╗─▄┐╔┐┐╚ĪĄ├Ą─Ż¼░┤šš├¹┴xĮŅ~(╝┤1į¬)ėŗ┴┐;▓óŪęŻ¼ęį├¹┴xĮŅ~(╝┤1į¬)ėŗ┴┐Ą─š■Ė«čaų·Ż¼į┌╚ĪĄ├Ģrėŗ╚ļ«öŲ┌ōpęµĪŻįōŅÉš■Ė«čaų·æ¬į┌ĖĮūóųą┼¹┬ČŲõąį┘|ĪóĘČć·║═Ų┌Ž▐ĪŻ

ĪĪĪĪūóęŌŻ║Ų¾śI╚ĪĄ├ßśī”ŠC║ŽąįĒŚ─┐Ą─š■Ė«čaų·Ż¼ąĶę¬īóŲõĘųĮŌ×ķ┼c┘Y«aŽÓĻPĄ─▓┐Ęų║═┼c╩šęµŽÓĻPĄ─▓┐ĘųŻ¼Ęųäe▀MąąĢ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪļyęįģ^ĘųĄ─Ż¼īóš■Ė«čaų·š¹¾wÜwŅÉ×ķ┼c╩šęµŽÓĻPĄ─š■Ė«čaų·Ż¼ęĢŪķør▓╗═¼ėŗ╚ļ«öŲ┌ōp굯¼╗“š▀į┌ĒŚ─┐Ų┌ā╚ĘųŲ┌┤_šJ×ķ«öŲ┌ōpęµĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘš┬╣ØŠÜ┴ĢģR┐é

ĪĪĪĪ2014ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘųž³cų¬ūRģR┐é

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ▀xō±Ņ}╝░┤░ĖĮŌ╬÷ģR┐é

Ž┬▌d

Ž┬▌d