下載

下載文章責編:zhangyuqiong

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:考情分析 |

| 第 2 頁:重點、難點講解及典型例題 |

二、或有事項會計處理原則的運用

(一)未決訴訟或未決仲裁(★)

因未決訴訟或未決仲裁形成的現時義務,符合確認條件的應確認為預計負債。

【例題·單選題】達利公司于2013年10月被可力公司起訴,可力公司聲稱達利公司侵犯了其軟件版權,要求達利公司予以賠償,賠償金額為400萬元。在應訴過程中,達利公司發現訴訟所涉及的軟件主體部分是有償委托立新公司開發的。如果這套軟件確有侵權問題,立新公司應當承擔連帶責任,對達利公司予以賠償。達利公司在年末編制會計報表時,根據法律訴訟的進展情況以及律師的意見,認為對可力公司予以賠償的可能性在50%以上,最有可能發生的賠償金額為300萬元;從立新公司獲得的補償基本確定可以收到,最有可能獲得的賠償金額為350萬元。在上述情況下,達利公司在年末應確認的負債和資產的金額分別是( )。

A.300萬元和300萬元

B.300萬元和350萬元

C.400萬元和350萬元

D.400萬元和300萬元

【答案】A

【解析】迭利公司對可力公司的賠償符合預計負債確認的三個條件,應確認的負債金額為300萬元。在將其與或有事項有關的義務確認為負債的同時,企業也可能擁有反訴或向第三方索賠的權利。對于該補償金額,在基本確定能夠收到時作為資產單獨確認。確認的補償金額不應超過所確認負債的賬面價值。因此,確認的資產金額為300萬元。

(二)債務擔保(★)

被擔保方無法履行合同使得擔保方承擔連帶責任,金額能夠可靠計量時確認為預計負債。

【提示】經濟糾紛、債務擔保引起的訴訟:

|

項目 |

內容 |

|

未判決 |

合理估計預計負債 |

|

已判決并服從 |

按照判決金額確定其他應付款 |

|

不服判決繼續上訴 |

根據判決結果合理估計預計負債 |

(三)產品質量保證(★★)

符合預計負債確認條件的,按照權責發生制原則,在銷售成立時確認預計負債。

【提示】(1)實際發生額與預計數相差較大,應及時調整。

(2)保修期滿后應將相應預計負債沖銷,同時沖減銷售費用。

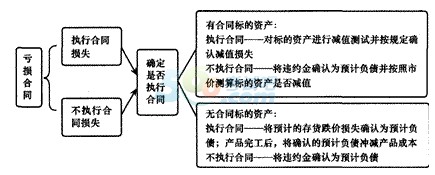

(四)虧損合同(★★)

【提示】計算不執行合同損失時,應綜合考慮標的資產按市場價格出售獲得的凈利潤或者標的資產存在的減值以及發生的違約金支出總額。

【例題·計算題】甲公司2014年1月1日與某外貿公司簽訂了-項產品銷售合同,約定在2014年8月15日以每件60元的價格向外貿公司提供10000件M產品,并收取定金25萬元,約定若不能按期交貨,甲公司需要雙倍返還定金。這批產品在簽訂合同時尚未開始生產,籌備生產期間,市場上用于生產該產品的原材料價格突然上漲,預計生產每件產品的成本升至75元。假定不考慮相關稅費。要求:編制相關會計分錄。(以“萬元”為單位)

【答案】

(1)預收定金時,甲公司需要確認預收賬款:

借:銀行存款25

貸:預收賬款25

(2)此例中,如果不執行合同,甲公司的損失為25萬元;如果繼續執行合同,甲公司的損失=(75—60)×10000/10000=15(萬元),由于不存在標的資產,所以應當按二者較低者確認營業外支出和預計負債,不執行合同損失大于繼續執行合同損失,應選擇繼續執行合同:

借:營業外支出15

貸:預計負債15

【拓展】接上例,如果在2014年8月15日10000件M產品已經全部完工,每件產品成本為75元,將其發至外貿公司,外貿公司支付剩余貨款。假定不考慮相關稅費,則相關分錄如下:

(1)相關產品完工后,需要將已確認的預計負債沖減產品成本:

借:預計負債15

貸:庫存商品15

(2)產品出售時確認產品收入,并結轉成本:

借:銀行存款35

預收賬款25

貸:主營業務收入60

借:主營業務成本60

貸:庫存商品60

(五)重組義務(★★)

|

項目 |

內容 |

|

重組義務的 主要內容 |

(1)出售或終止企業的部分經營業務;(2)對企業的組織結構進行較大調整;(3)關閉企業的部分營業場所,或將營業活動由-個國家或地區遷移到其他國家或地區 |

|

重組義務的確認 |

同時存在以下情況,表明企業承擔了重組義務: (1)有詳細、正式的重組計劃;(2)該重組計劃已對外公告 ◆承擔重組義務并同時滿足預計負債確認條件的可確認預計負債 |

|

重組義務 的計量 |

應按與重組有關的直接支出確認預計負債 重組義務有關的直接支出主要包括:自愿遣散費、強制遣散費以及租賃合同撤銷損失等不包括:留用職工崗前培訓、市場推廣、新系統和營銷網絡投入、特定固定資產減值等損失、重組的未來可辨認經營損失等支出 |

【提示】此處重組義務是企業內部資源調整組合,注意與債務重組和企業合并做好區分。本章需重點掌握預計負債的確認和計量,具體事項涉及未決訴訟或未決仲裁、債務擔保、產品質量保證、虧損合同和重組義務。

本章小結:

初學本章,可能會感覺有些復雜,難以理解,這時需要將心態放平,其實本章所講解內容不多,而且其業務模式變換不多,關鍵在于對或有事項的理解。學習過程中,要熟練掌握-些具體事項的核算,要能夠迅速從題目中找到有用信息,必要時理解記憶-下各具體事項的核算思路,思路掌握了,對于知識的理解就相對透徹了。

相關推薦: