ĪĪĪĪūóāįĢ■ėŗĤ┐╝įć▀M╚ļ┴╦ÅŖ╗»ļAČ╬Ż¼×ķ┴╦Ä═ų·┤¾╝ęĖ³ŽĄĮyĄ─šŲ╬šųž³c┐╝³cŻ¼ąĪŠÄ├┐╠ņ×ķ┤¾╝ęš¹└Ēę╗éĆųžę¬┐╝³cŻ¼└¹ė├╩ŻŽ┬Ą─Ģrķg├┐╚š╣ź┐╦ę╗┐╝³cŻ¼│╔╣”═©▀^CPAĢ■ėŗ┐╝įćĪŻ

ĪĪĪĪĪŠūóĢ■┐╝³cĪ┐ķLŲ┌╣╔ÖÓ═Č┘YĄ─ÖÓęµĘ©

ĪĪĪĪó┘─µ┴„Į╗ęū

ĪĪĪĪĪŠĮ╠▓─└²8-17Ī┐╝ūŲ¾śIė┌20Ī┴7─Ļ1į┬╚ĪĄ├ęę╣½╦Š20%ėą▒ĒøQÖÓ╣╔Ę▌Ż¼─▄ē“ī”ęę╣½╦Š╩®╝ėųž┤¾ė░ĒæĪŻ╝┘Č©╝ūŲ¾śI╚ĪĄ├įōĒŚ═Č┘YĢrŻ¼ęę╣½╦ŠĖ„ĒŚ┐╔▒µšJ┘Y«aĪóžōé∙Ą─╣½į╩ārųĄ┼cŲõ┘~├µārųĄŽÓ═¼ĪŻ20Ī┴7─Ļ8į┬Ż¼ęę╣½╦ŠīóŲõ│╔▒Š×ķ600╚fį¬Ą──│╔╠ŲĘęį1 000╚fį¬Ą─ārĖ±│÷╩█Įo╝ūŲ¾śIŻ¼╝ūŲ¾śIīó╚ĪĄ├Ą─╔╠ŲĘū„×ķ┤µžøĪŻų┴20Ī┴7─Ļ┘Y«ažōé∙▒Ē╚šŻ¼╝ūŲ¾śI╚į╬┤ī”═Ō│÷╩█įō┤µžøĪŻęę╣½╦Š20Ī┴7─ĻīŹ¼Fā¶└¹ØÖ×ķ3 200╚fį¬ĪŻ╝┘Č©▓╗┐╝æ]╦∙Ą├ČÉę“╦žĪŻ

ĪĪĪĪ╝ūŲ¾śIį┌░┤ššÖÓęµĘ©┤_šJ欎Ēėąęę╣½╦Š20Ī┴7─Ļā¶ōpęµĢrŻ¼æ¬▀MąąęįŽ┬┘~äš╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ5 600 000

ĪĪĪĪ(28 000 000Ī┴20%)

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ5 600 000

ĪĪĪĪ╔Ž╩÷Ęųõø┐╔ĘųĮŌ×ķŻ║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ6 400 000

ĪĪĪĪ(32 000 000Ī┴20%)

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ6 400 000

ĪĪĪĪĮĶŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ 800 000(4 000 000Ī┴20%)

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪ800 000

ĪĪĪĪ▀Mąą╔Ž╩÷╠Ä└Ē║¾Ż¼═Č┘YŲ¾śIėąūė╣½╦ŠŻ¼ąĶꬊÄųŲ║Ž▓óžöäšł¾▒ĒĄ─Ż¼į┌║Ž▓óžöäšł¾▒ĒųąŻ¼ę“įō╬┤īŹ¼Fā╚▓┐Į╗ęūōpęµ¾w¼Fį┌═Č┘YŲ¾śI│ųėą┤µžøĄ─┘~├µārųĄ«öųąŻ¼æ¬į┌║Ž▓óžöäšł¾▒Ēųą▀MąąęįŽ┬š{š¹Ż║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 800 000

ĪĪĪĪ[(10 000 000-6 000 000)Ī┴20%]

ĪĪĪĪ┘JŻ║┤µžøĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 800 000

ĪĪĪĪ╝┘Č©ų┴20Ī┴7─Ļ12į┬31╚šŻ¼╝ūŲ¾śIęčī”═Ō│÷╩█įō┤µžøĄ─70%Ż¼30%ą╬│╔Ų┌─®┤µžøĪŻ

ĪĪĪĪĮøš{š¹║¾Ą─ā¶└¹ØÖ=3 200-400Ī┴30%= 3 080(╚fį¬)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 6 160 000

ĪĪĪĪ(30 800 000Ī┴20%)

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 6 160 000

ĪĪĪĪ║Ž▓óžöäšł¾▒Ēųą▀MąąęįŽ┬š{š¹Ż║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 240 000

ĪĪĪĪ(800 000Ī┴30%)

ĪĪĪĪ┘JŻ║┤µžøĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 240 000

ĪĪĪĪĪŠĮ╠▓─└²8-17čė╔ņĪ┐╝ūŲ¾śIų┴20Ī┴7─Ļ─®╬┤│÷╩█╔Ž╩÷┤µžøŻ¼ė┌20Ī┴8─Ļīó╔Ž╩÷╔╠ŲĘ╚½▓┐│÷╩█ęę╣½╦Š20Ī┴8─ĻīŹ¼Fā¶└¹ØÖ×ķ3 600╚fį¬ĪŻ╝┘Č©▓╗┐╝æ]╦∙Ą├ČÉę“╦žĪŻ

ĪĪĪĪéĆäeł¾▒Ēæ¬┤_šJ═Č┘Y╩šęµ=(3 600+400)Ī┴20%=800(╚fį¬)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ8 000 000

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪ8 000 000

ĪĪĪĪę“╝ū╣½╦Šīó╔Ž╩÷┤µžøęč╚½▓┐│÷╩█Ż¼╦∙ęį║Ž▓ół¾▒Ēųą¤oš{š¹ĘųõøĪŻ

ĪĪĪĪ╚¶╝ūŲ¾śI20Ī┴8─Ļīó╔Ž╩÷╔╠ŲĘī”═Ō│÷╩█80%Ż¼ęę╣½╦Š20Ī┴8─ĻīŹ¼Fā¶└¹ØÖ×ķ3 600╚fį¬ĪŻ╝┘Č©▓╗┐╝æ]╦∙Ą├ČÉę“╦žĪŻ

ĪĪĪĪéĆäeł¾▒Ēæ¬┤_šJ═Č┘Y╩šęµ=(3 600+400Ī┴80%)Ī┴20%= 784(╚fį¬)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 7 840 000

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 7 840 000

ĪĪĪĪę“ėą20%┤µžø╔ą╬┤│÷╩█Ż¼æ¬š{š¹║Ž▓ół¾▒Ēųą┤µžøĒŚ─┐Ą─ĮŅ~=4 000 000Ī┴20%Ī┴20%=160 000(į¬)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 160 000

ĪĪĪĪ┘JŻ║┤µžøĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 160 000

ĪĪĪĪó┌Ēś┴„Į╗ęū

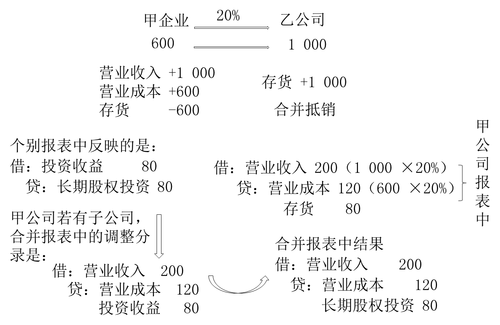

ĪĪĪĪĪŠĮ╠▓─└²8-18Ī┐╝ūŲ¾śI│ųėąęę╣½╦Š20%ėą▒ĒøQÖÓ╣╔Ę▌Ż¼─▄ē“ī”ęę╣½╦ŠĄ─žöäš║═╔·«aĮøĀIøQ▓▀╩®╝ėųž┤¾ė░ĒæĪŻ20Ī┴7─ĻŻ¼╝ūŲ¾śIīóŲõ┘~├µārųĄ×ķ600╚fį¬Ą─╔╠ŲĘęį1 000╚fį¬Ą─ārĖ±│÷╩█Įoęę╣½╦ŠĪŻų┴20Ī┴7─Ļ┘Y«ažōé∙▒Ē╚šŻ¼įō┼·╔╠ŲĘ╔ą╬┤ī”═Ō▓┐Ą┌╚²ĘĮ│÷╩█ĪŻ╝┘Č©╝ūŲ¾śI╚ĪĄ├įōĒŚ═Č┘YĢrŻ¼ęę╣½╦ŠĖ„ĒŚ┐╔▒µšJ┘Y«aĪóžōé∙Ą─╣½į╩ārųĄ┼cŲõ┘~├µārųĄŽÓ═¼Ż¼ā╔š▀į┌ęįŪ░Ų┌ķg╬┤░l╔·▀^ā╚▓┐Į╗ęūĪŻęę╣½╦Š20Ī┴7─Ļā¶└¹ØÖ×ķ2 000╚fį¬ĪŻ╝┘Č©▓╗┐╝æ]╦∙Ą├ČÉę“╦žĪŻ

ĪĪĪĪ╝ūŲ¾śIį┌įōĒŚĮ╗ęūųąīŹ¼F└¹ØÖ400╚fį¬Ż¼ŲõųąĄ─ 80(400Ī┴20%)╚fį¬╩Ūßśī”▒ŠŲ¾śI│ųėąĄ─ī”┬ōĀIŲ¾śIĄ─ÖÓęµĘ▌Ņ~Ż¼į┌▓╔ė├ÖÓęµĘ©ėŗ╦Ń┤_šJ═Č┘YōpęµĢræ¬ėĶĄųõNŻ¼╝┤╝ūŲ¾śI欫ö▀MąąĄ─┘~äš╠Ä└Ē×ķŻ║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 3 200 000

ĪĪĪĪ[(2 000╚fį¬-400╚fį¬)Ī┴20%]

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 3 200 000

ĪĪĪĪ╔Ž╩÷Ęųõø┐╔ĘųĮŌ×ķŻ║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 4 000 000

ĪĪĪĪ(20 000 000Ī┴20%)

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 4 000 000

ĪĪĪĪĮĶŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ800 000(4 000 000Ī┴20%)

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 800 000

ĪĪĪĪ╝ūŲ¾śI╚ńąĶŠÄųŲ║Ž▓óžöäšł¾▒ĒŻ¼į┌║Ž▓óžöäšł¾▒Ēųąī”įō╬┤īŹ¼Fā╚▓┐Į╗ęūōpęµæ¬į┌éĆäeł¾▒Ēęč┤_šJ═Č┘Yōp굥─╗∙ĄA╔Ž▀MąąęįŽ┬š{š¹Ż║

ĪĪĪĪĮĶŻ║ĀIśI╩š╚ļĪĪ ĪĪĪĪĪĪĪĪĪĪ2 000 000(10 000 000Ī┴20%)

ĪĪĪĪ┘JŻ║ĀIśI│╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1 200 000(6 000 000Ī┴20%)

ĪĪĪĪ═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪĪĪ800 000

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪį┌╝ūŲ¾śIĄ─éĆäeł¾▒ĒųąŻ¼¤ošō╝ūŲ¾śIõN╩█Įoęę╣½╦ŠĄ─╩Ū║╬ĘN┘Y«aŻ¼Ųõ«a╔·Ą─╬┤īŹ¼Fā╚▓┐õN╩█└¹ØÖĄ─Ž¹│²Š∙Ę┤ė│į┌Ī░═Č┘Y╩šęµĪ▒ųą;Ą½Å─║Ž▓óžöäšł¾▒ĒĄ─ĮŪČ╚Ż¼æ¬Ž¹│²Š▀¾wł¾▒ĒĒŚ─┐(╚ńĀIśI╩š╚ļĪóĀIśI│╔▒ŠĪóĀIśI═Ō╩š╚ļĄ╚)Ą─ĮŅ~Ż¼▒Š└²æ¬Ž¹│²Ą─╩ŪĀIśI╩š╚ļ║═ĀIśI│╔▒ŠĪŻ

ĪĪĪĪ╝┘Č©ų┴20Ī┴7─Ļ┘Y«ažōé∙▒Ē╚šŻ¼įō┼·╔╠ŲĘī”═Ō▓┐Ą┌╚²ĘĮ│÷╩█70%Ż¼30%ą╬│╔Ų┌─®┤µžøĪŻ╝ūŲ¾śI欫ö▀MąąĄ─┘~äš╠Ä└Ē×ķŻ║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 3 760 000

ĪĪĪĪ[(20 000 000-4 000 000Ī┴30%)Ī┴20%]

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 3 760 000

ĪĪĪĪ¤ošōęę╣½╦Š20Ī┴7─Ļ╩Ūʱ│÷╩█╔╠ŲĘŻ¼╗“š▀│÷╩█ČÓ╔┘Ż¼║Ž▓ół¾▒ĒųąŠ∙權ÄųŲŽ┬┴ąš{š¹ĘųõøŻ║

ĪĪĪĪĮĶŻ║ĀIśI╩š╚ļĪĪĪĪĪĪĪĪĪĪĪĪ2 000 000 (10 000 000Ī┴20%)

ĪĪĪĪ┘JŻ║ĀIśI│╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪ 1 200 000 (6 000 000Ī┴20%)

ĪĪĪĪ═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 800 000

ĪĪĪĪĪŠĮ╠▓─└²8-18čė╔ņĪ┐ęę╣½╦Šė┌20Ī┴8─Ļīó╔Ž╩÷╔╠ŲĘ╚½▓┐│÷╩█Ż¼ęę╣½╦Š20Ī┴8─ĻīŹ¼Fā¶└¹ØÖ×ķ3 600╚fį¬ĪŻ╝┘Č©▓╗┐╝æ]╦∙Ą├ČÉę“╦žĪŻ

ĪĪĪĪéĆäeł¾▒Ēæ¬┤_šJ═Č┘Y╩šęµ=(3 600+400)Ī┴20%=800(╚fį¬)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 8 000 000

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 8 000 000

ĪĪĪĪ║Ž▓ół¾▒Ēųą¤oš{š¹ĘųõøĪŻ

ĪĪĪĪ欫öšf├„Ą─╩ŪŻ║

ĪĪĪĪó┘═Č┘YŲ¾śI┼cŲõ┬ōĀIŲ¾śI╝░║ŽĀIŲ¾śIų«ķg░l╔·Ą─¤ošō╩ŪĒś┴„Į╗ęū▀Ć╩Ū─µ┴„Į╗ęū«a╔·Ą─╬┤īŹ¼Fā╚▓┐Į╗ęūōp╩¦Ż¼ī┘ė┌╦∙▐Dūī┘Y«a░l╔·£pųĄōp╩¦Ą─Ż¼ėąĻPĄ─╬┤īŹ¼Fā╚▓┐Į╗ęūōp╩¦▓╗æ¬ėĶęįĄųõNĪŻ

ĪĪĪĪĪŠ└²Ņ}Ī┐╝ū╣½╦Š│ųėąęę╣½╦Š20%ėą▒ĒøQÖÓ╣╔Ę▌Ż¼─▄ē“ī”ęę╣½╦Š╔·«aĮøĀIøQ▓▀╩®╝ėųž┤¾ė░ĒæĪŻ2Ī┴16─ĻŻ¼╝ū╣½╦ŠīóŲõ┘~├µārųĄ×ķ800╚fį¬Ą─╔╠ŲĘęį640╚fį¬Ą─ārĖ±│÷╩█Įoęę╣½╦ŠĪŻų┴2Ī┴16─Ļ12į┬31╚šŻ¼įō┼·╔╠ŲĘ╔ą╬┤ī”═Ō▓┐Ą┌╚²ĘĮ│÷╩█ĪŻ╝┘Č©╝ū╣½╦Š╚ĪĄ├įōĒŚ═Č┘YĢrŻ¼ęę╣½╦ŠĖ„ĒŚ┐╔▒µšJ┘Y«aĪóžōé∙Ą─╣½į╩ārųĄ┼cŲõ┘~├µārųĄŽÓĄ╚Ż¼ā╔š▀į┌ęįŪ░Ų┌ķg╬┤░l╔·▀^ā╚▓┐Į╗ęūĪŻęę╣½╦Š2Ī┴16─ĻČ╚īŹ¼Fā¶└¹ØÖ2 000╚fį¬Ż¼▓╗┐╝æ]╦∙Ą├ČÉĄ╚Ųõ╦¹ę“╦žĄ─ė░ĒæĪŻ

ĪĪĪĪ╔Ž╩÷╝ū╣½╦Šį┌┤_šJ欎Ēėąęę╣½╦Š2Ī┴16─Ļā¶ōpęµĢrŻ¼╚ń╣¹ėąūCō■▒Ē├„Į╗ęūārĖ±640╚fį¬┼c╝ū╣½╦Šįō╔╠ŲĘ┘~├µārųĄ800╚fį¬ų«ķgĄ─▓ŅŅ~╩Ūįō┘Y«a░l╔·┴╦£pųĄōp╩¦Ż¼į┌┤_šJ═Č┘YōpęµĢr▓╗æ¬ėĶęįĄųõNĪŻ╝ū╣½╦Šæ¬«ö▀MąąĄ─Ģ■ėŗ╠Ä└Ē×ķŻ║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹ĪĪĪĪĪĪĪĪ400(2 000Ī┴20%)

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 400

ĪĪĪĪĖ·╔Žéõ┐╝▀M│╠Ż¼├┐╠ņČÓū÷ę╗Ą└ūóāįĢ■ėŗĤŠÜ┴ĢŅ}ņ¢╣╠ų¬ūR³cŻ¼ŽŻ═¹┤¾╝ęČ╝─▄ē“▌p╦╔▀^ĻP!

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

| ╝ėūóĢ■īW┴ĢęÄäØĤ╬óą┼ |

"wantiku123"Ż©ę╗ī”ę╗ųĖī¦Ż® |

ĪŠ├Ō┘MŽ┬▌dūóāįĢ■ėŗĤŅ}Äņ,šµŅ}+ŅA£yŅ}├Ō┘Mū÷Ī┐

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2017─ĻūóĢ■éõ┐╝║▄├Ż╚╗Ż┐▓╗ų¬Ą└į§├┤ęÄäØīW┴ĢŻ┐

ĪĪĪĪĢ■ėŗŅIė“Ą─³SĮūCĢ°Ż¼ūóĢ■šµĄ─╩ŪĄ┌ę╗ļy┐╝å߯┐

ĪĪĪĪ2017─ĻCPAéõ┐╝Ų┌Į╠▓─Īóšn│╠║═▌oī¦Ģ°Å───éĆķ_╩╝Ż┐

ĪĪĪĪ2017─ĻCPAĖ„┐Ų▀@śė┤Ņ┼õīW┴Ģ ā╔─Ļ═©▀^▓╗╩Ūē¶

ĪĪĪĪ2005-2016─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įćĪČĖ„┐Ų─┐ĪĘ─ŻöMįćŅ}ģR┐é

ĪĪĪĪĻPūóĪ░ūóĢ■░Óų„╚╬╬óą┼Ī▒Ż¼├Ō┘M½@╚Īę╗ī”ę╗īW┴ĢųĖī¦

Ž┬▌d

Ž┬▌d