ĪĪĪĪūóāįĢ■ėŗĤ┐╝įć▀M╚ļ┴╦ÅŖ╗»ļAČ╬Ż¼×ķ┴╦Ä═ų·┤¾╝ęĖ³ŽĄĮyĄ─šŲ╬šųž³c┐╝³cŻ¼ąĪŠÄ├┐╠ņ×ķ┤¾╝ęš¹└Ēę╗éĆųžę¬┐╝³cŻ¼└¹ė├╩ŻŽ┬Ą─Ģrķg├┐╚š╣ź┐╦ę╗┐╝³cŻ¼│╔╣”═©▀^CPAĢ■ėŗ┐╝įćĪŻ

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐žōé∙Ą─ėŗČÉ╗∙ĄA(žōé∙Ą─ėŗČÉ╗∙ĄA=┘~├µārųĄ-╬┤üĒĄų┐█ĮŅ~)

ĪĪĪĪžōé∙Ą─ėŗČÉ╗∙ĄAŻ║╩ŪųĖžōé∙Ą─┘~├µārųĄ£p╚ź╬┤üĒŲ┌ķgėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr░┤ššČÉĘ©ęÄČ©┐╔ėĶĄų┐█Ą─ĮŅ~ĪŻ

ĪĪĪĪ(ę╗)Ų¾śIę“õN╩█╔╠ŲĘ╠ß╣®╩█║¾Ę■䚥╚įŁę“┤_šJĄ─ŅAėŗžōé∙

ĪĪĪĪ1.Ģ■ėŗęÄČ©

ĪĪĪĪŲ¾śIī”ė┌ŅAėŗ╠ß╣®╩█║¾Ę■äšīó░l╔·Ą─ų¦│÷į┌ØMūŃėąĻP┤_šJŚl╝■ĢrŻ¼õN╩█«öŲ┌╝┤æ¬┤_šJ×ķ┘Mė├Ż¼═¼Ģr┤_šJŅAėŗžōé∙ĪŻ(įöęŖ╗“ėą╩┬ĒŚ)

ĪĪĪĪ2.ČÉĘ©ęÄČ©

ĪĪĪĪ╚ń╣¹ČÉĘ©ęÄČ©Ż¼┼cõN╩█«aŲĘŽÓĻPĄ─ų¦│÷æ¬ė┌░l╔·Ģr(īóüĒ)ČÉŪ░┐█│²ĪŻę“įōŅÉ╩┬ĒŚ«a╔·Ą─ŅAėŗžōé∙į┌Ų┌─®Ą─ėŗČÉ╗∙ĄA×ķŲõ┘~├µārųĄ┼c╬┤üĒŲ┌ķg┐╔ČÉŪ░┐█│²Ą─ĮŅ~ų«ķgĄ─▓ŅŅ~Ż¼╝┤×ķ┴ŃĪŻ(ėą▓Ņ«É)

ĪĪĪĪĪŠ╠ž╩ŌŪķørĪ┐

ĪĪĪĪ─│ą®ŪķørŽ┬Ż¼ę“ėąą®╩┬ĒŚ┤_šJĄ─ŅAėŗžōé∙Ż¼ČÉĘ©ęÄČ©Ųõų¦│÷¤ošō╩ŪʱīŹļH░l╔·Š∙▓╗į╩įSČÉŪ░┐█│²Ż¼╝┤╬┤üĒŲ┌ķg░┤ČÉĘ©ęÄČ©┐╔ėĶĄų┐█Ą─ĮŅ~×ķ┴ŃŻ¼┘~├µārųĄĄ╚ė┌ėŗČÉ╗∙ĄAĪŻ(╚ńé∙äšō·▒Ż)

ĪĪĪĪĪŠ└²14-10Ī┐╝ūŲ¾śI20Ī┴7─Ļę“õN╩█«aŲĘ│ąųZ╠ß╣®3─ĻĄ─▒Żą▐Ę■䚯¼į┌«ö─ĻČ╚└¹ØÖ▒Ēųą┤_šJ┴╦500╚fį¬Ą─õN╩█┘Mė├Ż¼═¼Ģr┤_šJ×ķŅAėŗžōé∙Ż¼«ö─ĻČ╚╬┤░l╔·╚╬║╬▒Żą▐ų¦│÷ĪŻ╝┘Č©░┤ššČÉĘ©ęÄČ©Ż¼┼c«aŲĘ╩█║¾Ę■䚎ÓĻPĄ─┘Mė├į┌īŹļH░l╔·Ģr(īóüĒ)į╩įSČÉŪ░┐█│²ĪŻ

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐

ĪĪĪĪ╝ūŲ¾śI20Ī┴7─Ļl2į┬31╚š┘Y«ažōé∙▒ĒųąŅAėŗžōé∙

ĪĪĪĪ(1)┘~├µārųĄ=500(╚fį¬)

ĪĪĪĪ(2)ėŗČÉ╗∙ĄA=┘~├µārųĄ-╬┤üĒŲ┌ķgėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr░┤ššČÉĘ©ęÄČ©┐╔ėĶĄų┐█Ą─ĮŅ~=500-500=0(╚fį¬)

ĪĪĪĪŽÓĻPĮYšōŻ║

ĪĪĪĪžōé∙Ż║┘~├µārųĄ>ėŗČÉ╗∙ĄAŻ¼«a╔·┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉŻ¼┤_šJ▀fčė╦∙Ą├ČÉ┘Y«aĪŻ

ĪĪĪĪĪŠ╩ųīæ░ÕĪ┐

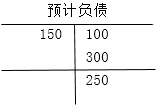

ĪĪĪĪ2015─ĻŅAėŗžōé∙100╚fį¬

ĪĪĪĪ2016─Ļ«öŲ┌ėŗ╠ß300╚fį¬

ĪĪĪĪĮĶŻ║õN╩█┘Mė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 300

ĪĪĪĪ┘JŻ║ŅAėŗžōé∙ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ300

ĪĪĪĪ2016─Ļų¦ĖČ150╚fį¬

ĪĪĪĪĮĶŻ║ŅAėŗžōé∙ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 150

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 150

ĪĪĪĪ┘~├µārųĄ=250

ĪĪĪĪėŗČÉ╗∙ĄA=250-250=0

ĪĪĪĪ┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É=250-0=250

ĪĪĪĪ(Č■)ŅA╩š┘~┐Ņ

ĪĪĪĪ1.Ģ■ėŗęÄČ©

ĪĪĪĪŲ¾śIį┌╩šĄĮ┐═æ¶ŅAĖČĄ─┐ŅĒŚĢrŻ¼ę“▓╗Ę¹║Ž╩š╚ļ┤_šJŚl╝■Ż¼Ģ■ėŗ╔ŽīóŲõ┤_šJ×ķžōé∙ĪŻ

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ┘JŻ║ŅA╩š┘~┐Ņ

ĪĪĪĪ2.ČÉĘ©ęÄČ©

ĪĪĪĪ(1)ŅA╩š┐ŅĒŚėŗ╚ļ«öŲ┌æ¬╝{ČÉ╦∙Ą├Ņ~(╚ńĘ┐Ąž«aķ_░lŲ¾śI)Ż¼ėŗČÉ╗∙ĄA×ķ0ĪŻ

ĪĪĪĪ(2)ŅA╩š┐ŅĒŚ╬┤ėŗ╚ļ«öŲ┌æ¬╝{ČÉ╦∙Ą├Ņ~Ż¼ėŗČÉ╗∙ĄA┼c┘~├µārųĄŽÓĄ╚ĪŻ

ĪĪĪĪĪŠ└²14-11Ī┐A╣½╦Šė┌20Ī┴7─Ļ12į┬20╚šūį┐═æ¶╩šĄĮę╗╣P║Ž═¼ŅAĖČ

ĪĪĪĪ┐ŅŻ¼ĮŅ~×ķ2 500╚fį¬Ż¼ū„×ķŅA╩š┘~┐Ņ║╦╦ŃĪŻ░┤šš▀mė├ČÉĘ©ęÄČ©Ż¼įō┐ŅĒŚæ¬ėŗ╚ļ╚ĪĄ├«öŲ┌æ¬╝{ČÉ╦∙Ą├Ņ~ėŗ╦ŃĮ╗╝{╦∙Ą├ČÉĪŻ

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐

ĪĪĪĪįōŅA╩š┘~┐Ņį┌A╣½╦Š20Ī┴7─Ļ12į┬31╚š┘Y«ažōé∙▒Ēųą

ĪĪĪĪ(1)┘~├µārųĄ=2 500(╚fį¬)

ĪĪĪĪ(2)ėŗČÉ╗∙ĄA=┘~├µārųĄ-╬┤üĒŲ┌ķgėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr░┤ššČÉĘ©ęÄČ©┐╔ėĶĄų┐█Ą─ĮŅ~=2 500-2 500=0(╚fį¬)

ĪĪĪĪŽÓĻPĮYšōŻ║

ĪĪĪĪžōé∙Ż║┘~├µārųĄ>ėŗČÉ╗∙ĄAŻ¼«a╔·┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉŻ¼┤_šJ▀fčė╦∙Ą├ČÉ┘Y«aĪŻ

ĪĪĪĪ(╚²)æ¬ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪ1.Ģ■ėŗęÄČ©

ĪĪĪĪŲ¾śI×ķ½@Ą├┬Ü╣ż╠ß╣®Ą─Ę■äšĮoėĶĄ─Ė„ĘNą╬╩ĮĄ─ł¾│Ļęį╝░Ųõ╦¹ŽÓĻPų¦│÷Š∙æ¬ū„×ķŲ¾śIĄ─│╔▒Š┘Mė├Ż¼į┌╬┤ų¦ĖČų«Ū░┤_šJ×ķžōé∙ĪŻ

ĪĪĪĪ2.ČÉĘ©ęÄČ©

ĪĪĪĪČÉĘ©ųąī”ė┌║Ž└ĒĄ─┬Ü╣żąĮ│Ļ╗∙▒Šį╩įSČÉŪ░┐█│²Ż¼Ą½ČÉĘ©ųą├„┤_ęÄČ©┴╦ČÉŪ░┐█│²ś╦£╩Ą─Ż¼░┤ššĢ■ėŗ£╩ätęÄČ©ėŗ╚ļ│╔▒Š┘Mė├ų¦│÷Ą─ĮŅ~│¼▀^ęÄČ©ś╦£╩▓┐ĘųŻ¼æ¬▀Mąą╝{ČÉš{š¹ĪŻ

ĪĪĪĪŠ▀¾wŪķør╚ńŽ┬Ż║

ĪĪĪĪ(1)Ų¾śI░l╔·Ą─║Ž└ĒĄ─╣ż┘YąĮĮų¦│÷Ż¼£╩ėĶ┐█│²Ż¼│¼▀^▓┐Ęųį┌«öŲ┌║═ęį║¾Ų┌ķgŠ∙▓╗į╩įS┐█│²ĪŻ(▓╗«a╔·Ģ║Ģrąį▓Ņ«É)

ĪĪĪĪ(2)Ų¾śI░l╔·Ą─┬Ü╣żĖŻ└¹┘Mų¦│÷Ż¼▓╗│¼▀^╣ż┘YąĮĮ┐éŅ~14%Ą─▓┐ĘųŻ¼£╩ėĶ┐█│²ĪŻ│¼▀^▓┐Ęų▓╗į╩įSęį║¾─ĻČ╚ĮY▐D┐█│²(▓╗«a╔·Ģ║Ģrąį▓Ņ«É)

ĪĪĪĪ(3)Ų¾śI░l╔·Ą─╣żĢ■Įø┘Mų¦│÷Ż¼▓╗│¼▀^╣ż┘YąĮĮ┐éŅ~2%Ą─▓┐ĘųŻ¼£╩ėĶ┐█│²ĪŻ│¼▀^▓┐Ęų▓╗į╩įSęį║¾─ĻČ╚ĮY▐D┐█│²(▓╗«a╔·Ģ║Ģrąį▓Ņ«É)

ĪĪĪĪ(4)│²ć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķT┴ĒėąęÄČ©═ŌŻ¼Ų¾śI░l╔·Ą─┬Ü╣żĮ╠ė²Įø┘Mų¦│÷Ż¼▓╗│¼▀^╣ż┘YąĮĮ┐éŅ~2.5%Ą─▓┐ĘųŻ¼£╩ėĶ┐█│²;│¼▀^▓┐ĘųŻ¼£╩ėĶį┌ęį║¾╝{ČÉ─ĻČ╚ĮY▐D┐█│²ĪŻ(«a╔·┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É)

ĪĪĪĪ(5)Ų¾śI×ķ┬Ü╣żų¦ĖČĄ─▒ŻļU┘M

ĪĪĪĪó┘Ų¾śIę└ššęÄČ©Ą─ĘČć·║═ś╦£╩×ķ┬Ü╣ż└U╝{Ą─╗∙▒ŠB└Ž▒ŻļU┘MĪó╗∙▒Šßt»¤▒ŻļU┘MĪó╩¦śI▒ŻļU┘MĪó╣żé¹▒ŻļU┘MĪó╔·ė²▒ŻļU┘MĄ╚╗∙▒Š╔ńĢ■▒ŻļU┘M║═ūĪĘ┐╣½ĘeĮŻ¼£╩ėĶ┐█│²ĪŻ(╬ÕļUę╗ĮŻ║▓╗«a╔·Ģ║Ģrąį▓Ņ«É)

ĪĪĪĪó┌Ų¾śI×ķ┬Ü╣żų¦ĖČĄ─ča│õB└Ž▒ŻļU┘MĪóča│õßt»¤▒ŻļU┘MŻ¼į┌ć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķTęÄČ©Ą─ĘČć·║═ś╦£╩ā╚Ż¼£╩ėĶ┐█│²ĪŻ(▓╗«a╔·Ģ║Ģrąį▓Ņ«É)

ĪĪĪĪó█│²Ų¾śIę└ššć°╝ęėąĻPęÄČ©×ķ╠ž╩Ō╣żĘN┬Ü╣żų¦ĖČĄ─╚╦╔Ē░▓╚½▒ŻļU┘M║═ć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķTęÄČ©┐╔ęį┐█│²Ą─Ųõ╦¹╔╠śI▒ŻļU┘M═ŌŻ¼Ų¾śI×ķ┬Ü╣żų¦ĖČĄ─╔╠śI▒ŻļU┘MŻ¼▓╗Ą├┐█│²ĪŻ(▓╗«a╔·Ģ║Ģrąį▓Ņ«É)

ĪĪĪĪ(6)ī”ė┌ęį¼FĮĮY╦ŃĄ─╣╔Ę▌ų¦ĖČ

ĪĪĪĪó┘Ģ■ėŗęÄČ©

ĪĪĪĪŲ¾śIį┌Ą╚┤²Ų┌ā╚║═┐╔ąąÖÓ╚šų«║¾Ą─├┐éĆ┘Y«ažōé∙▒Ē╚š┤_šJæ¬ĖČ┬Ü╣żąĮ│Ļ;

ĪĪĪĪó┌ČÉĘ©ęÄČ©

ĪĪĪĪų╗ėąį┌īŹļHų¦ĖČĢr£╩ėĶ┐█│²ĪŻ(«a╔·┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É)

ĪĪĪĪ(7)ļx┬Ü║¾ĖŻ└¹

ĪĪĪĪó┘Ģ■ėŗęÄČ©

ĪĪĪĪa.Ų¾śI欫öį┌┬Ü╣ż×ķŲõ╠ß╣®Ę■䚥─Ģ■ėŗŲ┌ķgŻ¼īóĖ∙ō■įOČ©╠ß┤µėŗäØėŗ╦ŃĄ─æ¬└U┤µĮŅ~┤_šJ×ķžōé∙Ż¼▓óėŗ╚ļ«öŲ┌ōpęµ╗“ŽÓĻP┘Y«a│╔▒ŠĪŻ

ĪĪĪĪb.Ė∙ō■įOČ©╩▄ęµėŗäØ«a╔·Ą─┬Ü╣żąĮ│Ļ│╔▒ŠŻ¼ėŗ╚ļ«öŲ┌ōpęµ╗“ŽÓĻP┘Y«a│╔▒Š;ųžą┬ėŗ┴┐įOČ©╩▄ęµėŗäØā¶žōé∙╗“ā¶┘Y«a╦∙«a╔·Ą─ūāäėŻ¼æ¬«öėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĪŻ

ĪĪĪĪó┌ČÉĘ©ęÄČ©

ĪĪĪĪų╗ėąį┌īŹļHų¦ĖČĢr£╩ėĶ┐█│²ĪŻ(«a╔·┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É)

ĪĪĪĪĪŠ└²14-12Ī┐╝ūŲ¾śI20Ī┴7─Ļ12į┬ėŗ╚ļ│╔▒Š┘Mė├Ą─┬Ü╣ż╣ż┘Y┐éŅ~×ķ4 000╚fį¬Ż¼ų┴20Ī┴7─Ļ12į┬31╚š╔ą╬┤ų¦ĖČĪŻ

ĪĪĪĪ░┤šš▀mė├ČÉĘ©ęÄČ©Ż¼«öŲ┌ėŗ╚ļ│╔▒Š┘Mė├Ą─4 000╚fį¬╣ż┘Yų¦│÷ųąŻ¼┐╔ėĶČÉŪ░┐█│²Ą─║Ž└Ē▓┐Ęų×ķ3 000╚fį¬(«öŲ┌┐╔ęį┐█│²)ĪŻ

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐

ĪĪĪĪįōĒŚæ¬ĖČ┬Ü╣żąĮ│Ļė┌20Ī┴7─Ļ12į┬31╚š

ĪĪĪĪ(1)┘~├µārųĄ=4 000(╚fį¬)

ĪĪĪĪ(2)ėŗČÉ╗∙ĄA=┘~├µārųĄ-╬┤üĒŲ┌ķgėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr░┤ššČÉĘ©ęÄČ©┐╔ėĶĄų┐█Ą─ĮŅ~=4 000-0=4 000(╚fį¬)

ĪĪĪĪŽÓĻPĮYšōŻ║

ĪĪĪĪžōé∙Ż║┘~├µārųĄ=ėŗČÉ╗∙ĄA=4 000(╚fį¬)Ż¼▓╗ą╬│╔Ģ║Ģrąį▓Ņ«ÉĪŻ

ĪĪĪĪ(╦─)Ųõ╦¹žōé∙

ĪĪĪĪ1.Ģ■ėŗęÄČ©

ĪĪĪĪŲõ╦¹žōé∙╚ńŲ¾śIæ¬Į╗Ą─┴P┐Ņ║═£■╝{ĮĄ╚Ż¼į┌╔ą╬┤ų¦ĖČų«Ū░░┤ššĢ■ėŗęÄČ©┤_šJ×ķ┘Mė├Ż¼═¼Ģrū„×ķžōé∙Ę┤ė│ĪŻ

ĪĪĪĪĮĶŻ║ĀIśI═Ōų¦│÷

ĪĪĪĪ┘JŻ║Ųõ╦¹æ¬ĖČ┐Ņ

ĪĪĪĪ2.ČÉĘ©ęÄČ©

ĪĪĪĪ┴P┐Ņ║═£■╝{Į▓╗─▄ČÉŪ░┐█│²Ż¼╝┤įō▓┐Ęų┘Mė├¤ošō╩Ūį┌░l╔·«öŲ┌▀Ć╩Ūį┌ęį║¾Ų┌ķgŠ∙▓╗į╩įSČÉŪ░┐█│²Ż¼╝┤ėŗČÉ╗∙ĄAĄ╚ė┌┘~├µārųĄĪŻ

ĪĪĪĪĪŠ└²14-13Ī┐A╣½╦Š20Ī┴7─Ļ12į┬ę“▀`Ę┤«öĄžėąĻPŁh▒ŻĘ©ęÄĄ─ęÄČ©Ż¼ĮėĄĮŁh▒Ż▓┐ķTĄ─╠Ä┴P═©ų¬Ż¼ę¬Ū¾Ųõų¦ĖČ┴P┐Ņ500╚fį¬ĪŻ

ĪĪĪĪČÉĘ©ęÄČ©Ż¼Ų¾śIę“▀`Ę┤ć°╝ęėąĻPĘ©┬╔Ę©ęÄų¦ĖČĄ─┴P┐Ņ║═£■╝{ĮŻ¼ėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr▓╗į╩įSČÉŪ░┐█│²ĪŻų┴20Ī┴7─Ļ12į┬31╚šŻ¼įōĒŚ┴P┐Ņ╔ą╬┤ų¦ĖČĪŻ

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐

ĪĪĪĪæ¬ų¦ĖČ┴P┐Ņ«a╔·Ą─žōé∙

ĪĪĪĪ(1)┘~├µārųĄ=500(╚fį¬)

ĪĪĪĪ(2)ėŗČÉ╗∙ĄA=┘~├µārųĄ-╬┤üĒŲ┌ķgėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr░┤ššČÉĘ©ęÄČ©┐╔ėĶĄų┐█Ą─ĮŅ~=500-0=500(╚fį¬)

ĪĪĪĪŽÓĻPĮYšōŻ║

ĪĪĪĪžōé∙Ż║┘~├µārųĄ=ėŗČÉ╗∙ĄA=500╚fį¬Ż¼▓╗ą╬│╔Ģ║Ģrąį▓Ņ«ÉĪŻ

ĪĪĪĪĪŠ╩ųīæ░ÕĪ┐

ĪĪĪĪ(ę╗)┘Y«aŅÉ

ĪĪĪĪ┘~├µārųĄ(ęĢ×ķ╩š╚ļ)

ĪĪĪĪėŗČÉ╗∙ĄA(ęĢ×ķ│╔▒Š)

ĪĪĪĪæ¬╝{ČÉĢ║Ģrąį▓Ņ«É

ĪĪĪĪ┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É

ĪĪĪĪó┘╣╠Č©┘Y«a;ó┌¤oą╬┘Y«a(╝ėėŗ┐█│²Ż¼└²Ż║┘~├µārųĄ=100Ż¼ėŗČÉ╗∙ĄA=150);ó█ć°é∙ū„×ķ│ųėąų┴ĄĮŲ┌═Č┘Y;ó▄═Č┘YąįĘ┐Ąž«a(│╔▒Š─Ż╩ĮĪó╣½į╩ārųĄ─Ż╩Į);ó▌Į╗ęūąįĮ╚┌┘Y«aĪó┐╔╣®│÷╩█Į╚┌┘Y«a;ó▐┘Y«a£pųĄōp╩¦(┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É)ĪŻ

ĪĪĪĪ(Č■)žōé∙ŅÉ

ĪĪĪĪó┘ŅAėŗžōé∙

ĪĪĪĪ1)«aŲĘ┘|┴┐▒ŻūC(ą╬│╔┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉŻ¼┘~├µārųĄėąŻ¼ėŗČÉ╗∙ĄA=0);2)é∙äšō·▒Ż(¤oĢ║Ģrąį▓Ņ«É)ĪŻ

ĪĪĪĪó┌ŅA╩š┘~┐Ņ

ĪĪĪĪ1)ėŗ╚ļ«öŲ┌æ¬╝{ČÉ╦∙Ą├Ņ~(┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É);2)▓╗ėŗ╚ļ«öŲ┌æ¬╝{ČÉ╦∙Ą├Ņ~(¤o▓Ņ«É)ĪŻ

ĪĪĪĪó█æ¬ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪ1)┬Ü╣żĮ╠ė²Įø┘M(┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É);2)¼FĮĮY╦Ń╣╔Ę▌ų¦ĖČ(┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É)ĪŻ

ĪĪĪĪó▄┴P┐ŅĪó£■╝{Įą╬│╔Ą─Ųõ╦¹æ¬ĖČ┐Ņ(¤o▓Ņ«É)ĪŻ

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

| ╝ėūóĢ■īW┴ĢęÄäØĤ╬óą┼ |

"wantiku123"Ż©ę╗ī”ę╗ųĖī¦Ż® |

ĪŠ├Ō┘MŽ┬▌dūóāįĢ■ėŗĤŅ}Äņ,šµŅ}+ŅA£yŅ}├Ō┘Mū÷Ī┐

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2017─ĻūóĢ■éõ┐╝║▄├Ż╚╗Ż┐▓╗ų¬Ą└į§├┤ęÄäØīW┴ĢŻ┐

ĪĪĪĪĢ■ėŗŅIė“Ą─³SĮūCĢ°Ż¼ūóĢ■šµĄ─╩ŪĄ┌ę╗ļy┐╝å߯┐

ĪĪĪĪ2017─ĻCPAéõ┐╝Ų┌Į╠▓─Īóšn│╠║═▌oī¦Ģ°Å───éĆķ_╩╝Ż┐

ĪĪĪĪ2017─ĻCPAĖ„┐Ų▀@śė┤Ņ┼õīW┴Ģ ā╔─Ļ═©▀^▓╗╩Ūē¶

ĪĪĪĪ2005-2016─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įćĪČĖ„┐Ų─┐ĪĘ─ŻöMįćŅ}ģR┐é

ĪĪĪĪĻPūóĪ░ūóĢ■░Óų„╚╬╬óą┼Ī▒Ż¼├Ō┘M½@╚Īę╗ī”ę╗īW┴ĢųĖī¦

Ž┬▌d

Ž┬▌d