|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

½@╚ĪūóĢ■īW┴ĢęÄäØ

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

├Ō┘Mū÷Ņ}Īó├Ō┘MīWų▒▓źšn

|

ĪĪĪĪ³cō¶▓ķ┐┤Ż║2018─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘŅA┴Ģ┐╝³cģR┐é

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■╚fŅ}ÄņŻ¼┴ó╝┤▀M╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐

ĪĪĪĪę╗Īó═Č┘YąįĘ┐Ąž«aĄ─▐DōQ

ĪĪĪĪČ■ĪóĘ┐Ąž«a▐DōQĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌┴∙š┬═Č┘YąįĘ┐Ąž«a

ĪĪĪĪĪŠų¬ūR³cĪ┐═Č┘YąįĘ┐Ąž«aĄ─▐DōQ;Ę┐Ąž«a▐DōQĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ═Č┘YąįĘ┐Ąž«aĄ─▐DōQ

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a▐DōQą╬╩Į║═▐DōQ╚š

ĪĪĪĪ1.▐DōQą╬╩Į

ĪĪĪĪĪ░ūįė├Ę┐Ąž«a╗“┤µžøĪ▒┼cĪ░═Č┘YąįĘ┐Ąž«aĪ▒Ą─▐DōQĪŻ

ĪĪĪĪ2.▐DōQ╚š

ĪĪĪĪ(1)Ī░ūįė├Ę┐Ąž«a╗“┤µžøĪ▒▐DōQ×ķĪ░═Č┘YąįĘ┐Ąž«aĪ▒

ĪĪĪĪūŌ┘UŲ┌ķ_╩╝╚š╗“ė├ė┌┘Y▒Šį÷ųĄĄ─╚šŲ┌ĪŻĪ░┐šų├Į©ų■╬’╗“į┌Į©Į©ų■╬’Ī▒╩ŪČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗū„│÷Ģ°├µøQūhĄ─╚šŲ┌ĪŻ

ĪĪĪĪ(2)Ī░═Č┘YąįĘ┐Ąž«aĪ▒▐DōQ×ķĪ░ūįė├Ę┐Ąž«aĪ▒

ĪĪĪĪĘ┐Ąž«a▀_ĄĮūįė├ĀŅæB╚šŲ┌ĪŻ

ĪĪĪĪ(3)Ī░═Č┘YąįĘ┐Ąž«aĪ▒▐DōQ×ķĪ░┤µžøĪ▒

ĪĪĪĪūŌ┘UŲ┌ī├ØMŻ¼Ų¾śIČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗū„│÷Ģ°├µøQūh├„┤_▒Ē├„īóŲõųžą┬ķ_░lė├ė┌ī”═Ō│÷╩█Ą─╚šŲ┌ĪŻ

ĪĪĪĪĘ┐Ąž«a▐DōQĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ│╔▒Š─Ż╩Į

ĪĪĪĪ│╔▒Š─Ż╩ĮŽ┬Ż¼═Č┘YąįĘ┐Ąž«a▓╔ė├┘~├µārųĄėŗ┴┐─Ż╩ĮĄ─Ę┐Ąž«a▐DōQ╚ńŽ┬łD╦∙╩ŠŻ║

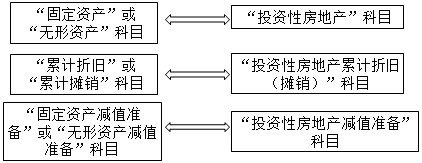

ĪĪĪĪī”╣╠Č©┘Y«a║═¤oą╬┘Y«aŻ║

ĪĪĪĪ(1)īóū„×ķ┤µžøĄ─Ę┐Ąž«a▐DōQ×ķ═Č┘YąįĘ┐Ąž«aĄ─Ż¼æ¬░┤Ųõį┌▐DōQ╚šĄ─┘~├µārųĄŻ¼ĮĶėøĪ░═Č┘YąįĘ┐Ąž«aĪ▒┐Ų─┐Ż¼┘JėøĪ░ķ_░l«aŲĘĪ▒Ą╚┐Ų─┐ĪŻęčėŗ╠ߥ°ār£╩éõĄ─Ż¼▀Ćæ¬═¼ĢrĮY▐DĄ°ār£╩éõĪŻ

ĪĪĪĪīóūįė├Ą─Į©ų■╬’Ą╚▐DōQ×ķ═Č┘YąįĘ┐Ąž«aĄ─Ż¼æ¬░┤Ųõį┌▐DōQ╚šĄ─įŁārĪó└█ėŗš█┼fĪó£pųĄ£╩éõĄ╚Ż¼Ęųäe▐D╚ļĪ░═Č┘YąįĘ┐Ąž«aĪ▒┐Ų─┐ĪóĪ░═Č┘YąįĘ┐Ąž«a└█ėŗš█┼f(öéõN)Ī▒ĪóĪ░═Č┘YąįĘ┐Ąž«a£pųĄ£╩éõĪ▒┐Ų─┐ĪŻ

ĪĪĪĪ(2)īó═Č┘YąįĘ┐Ąž«a▐D×ķūįė├ĢrŻ¼æ¬░┤Ųõį┌▐DōQ╚šĄ─┘~├µėÓŅ~Īó└█ėŗš█┼fĪó£pųĄ£╩éõĄ╚Ż¼Ęųäe▐D╚ļĪ░╣╠Č©┘Y«aĪ▒ĪóĪ░└█ėŗš█┼fĪ▒ĪóĪ░╣╠Č©┘Y«a£pųĄ£╩éõĪ▒Ą╚┐Ų─┐ĪŻ

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

ūóĢ■╚fŅ}ÄņŽ┬▌d|╬óą┼╦čĪ░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║

ĪĪĪĪ2018─ĻūóāįĢ■ėŗĤ┐╝įćł¾┐╝ųĖ─Ž

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįāĢrķg═©ų¬

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć║ŽĖ±ś╦£╩×ķ60Ęų

ĪĪĪĪ┐╝įć░╔2017─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d