下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:考情分析 |

| 第 2 頁:重點、難點講解及典型例題 |

三、審計目標

(一)審計的總體目標注冊會計師接受委托對財務報表進行審計,其總體目標:

(1)對財務報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證,使得注冊會計師能夠對財務報表是否在所有重大方面按照適用的財務報告編制基礎發表審計意見;

(2)按照審計準則的規定,根據審計結果對財務報表出具審計報告,并與管理層和治理層溝通。

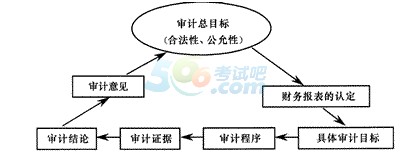

為實現上述審計目標,注冊會計師首先必須取得管理層編制的財務報表,也就意味著,管理層對財務報表作出了認定。然后注冊會計師針對報表的每一項目確定具體的審計目標,根據審計目標實施相應的審計程序,獲取審計證據,得出審計結論。最后注冊會計師將各報表項目的審計結論匯總分析,形成對財務報表的整體審計意見(合法性和公允性),出具審計報告。審計報告中清楚地表達對財務報表的合法性和公允性發表意見。形成一個審計循環,如下圖:

審計目標包括財務報表審計目標以及與各類交易、賬戶余額和披露相關的審計目標兩個層次。

每項審計準則規定的目標的作用在于,使注冊會計師關注每項審計準則預期實現的結果。這些目標足夠具體,可以幫助注冊會計師:①理解所需完成的工作,以及在必要時為完成這些工作使用的恰當手段;②確定在審計業務的具體情況下是否需要

完成更多的工作以實現目標。注冊會計師需要將每項審計準則規定的目標與總體目標聯系起來進行理解。

【鏈接】請結合教材中標準審計報告的實例理解。

(二)認定與具體審計目標

【學習要求】請根據下表復述其相應的內涵。對考試會有較大幫助。

(1)與各類交易和事項相關的認定和具體審計目標

【例題1·單選題】甲公司2013年12月31日“長期借款”總賬賬戶余額為800萬元,其中“長期借款一A公司”明細賬余額為300萬元,該借款將于2014年6月5日到期。資產負債表中“長期借款”項目余額為800萬元。則與“長期借款”賬戶或項目有關的認定存在問題的是()。

A.存在

B.分類和可理解性

C.分類

D.完整性

【答案】B

【解析】一年內到期的長期負債應分類到“一年內到期的非流動負債”中。要注意,“分類和可理解性”和“分類”認定的涵義是有區別的,“分類”是指在做會計分錄時,經濟業務分類是否正確,通俗地講,就是會計分錄的借貸科目是否正確,“分類”的錯報就是指會計賬簿記錄的錯報;“分類和可理解性”是指列報時對項目的一種重分類,便于報表使用者理解和分析報表項目,會計賬簿記錄并無錯報。

【例題2·單選題】

在執行審計業務時,需要區分被審計單位管理層職責、治理層職責和注冊會計師的責任。下列關于管理層、治理層和注冊會計師對財務報表的責任的表述中,不正確的是( )。

A、管理層對編制財務報表負有直接責任

B、管理層對設計、執行和維護內部控制負有責任

C、經審計后的財務報表出現重大錯報,管理層可以相應減輕責任

D、注冊會計師對出具的審計報告負責

【正確答案】C

【答案解析】本題考查的是審計總體目標。財務報表審計不能減輕被審計單位管理層和治理層的責任。

四、審計基本要求

(一)遵守職業道德

相關的職業道德要求通常是指中國注冊會計師職業道德守則中與財務報表審計相關的規定。根據職業道德守則,注冊會計師應當遵循的基本原則包括:(1)誠信;(2)獨立性;(3)客觀和公正;4)專業勝任能力和應有的關注:(5)保密;6)良好職業行為。

(二)保持職業懷疑

職業懷疑,是指注冊會計師執行審計業務的一種態度,包括采取質疑的思維方式,對可能表明由于錯誤或舞弊導致錯報的情況保持警覺,以及對審計證據進行審慎評價。

職業懷疑要求對諸如下列情形保持警覺:

(1)存在相互矛盾的審計證據;

(2)引起對作為審計證據的文件記錄和對詢問的答復的可靠性產生懷疑的信息;

(3)表明可能存在舞弊的情況;

(4)表明需要實施除審計準則規定外的其他審計程序的情形。

【鏈接】結合《中國注冊會計師審計準則問題解答第1號…職業懷疑》進行學習。

【例題3·單選題】注冊會計師在執行審計業務的各階段需要保持職業懷疑態度,下列關于注冊會計師保持職業懷疑態度的表述中不正確的是()。

A.在連續審計業務中.注冊會計師可以根據以前年度獲取的管理層、治理層的誠信記錄合理延伸至本期審計業務

B.注冊會計師需要根據對被審計單位及其環境的了解獲取的實際信息識別和評估重大錯報風險,僅依賴從以前審計中獲得的信息是不充分的

C.在設計和實施審計程序時不能僅獲取最容易獲得的證據來印證管理層的認定

D.注冊會計師在就財務報表是否存在重大錯報得出結論時.需要采取質疑的思維方式審慎評價審計證據

【答案】A

【解析】在接受或保持業務階段,注冊會計師需要考慮被審計單位主要股東、實際控制人、管理層和治理層是否誠信,不應依賴以前年度獲取的審計證據。

(三)合理運用職業判斷

評價職業判斷是否適當可以基于下列兩個方面:

(1)作出的判斷是否反映了對審計和會計原則的適當運用;

(2)根據截至審計報告日注冊會計師知悉的事實和情況,作出的判斷是否適當,是否與這些事實和情況相一致。

相關推薦: