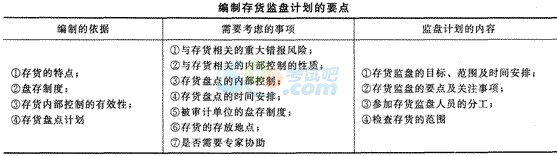

ЎЎЎЎ¶юЎўҙжШӣҢҸУӢ

ЎЎЎЎ(Т»)ҙжШӣұO(jiЁЎn)ұP

ЎЎЎЎ1.ҙжШӣұO(jiЁЎn)ұPөДЧчУГ

ЎЎЎЎИз№ыҙжШӣҢҰШ”„ХҲуұнКЗЦШТӘөДЈ¬ЧўғФ•юУӢҺҹұШнҡҢҚК©ұO(jiЁЎn)ұPіМРтЎЈ

ЎЎЎЎҙжШӣұO(jiЁЎn)ұPҪY(jiЁҰ)№ыТ»әЛҢҰТ»ЖЪД©ҙжШӣУӣдӣ

ЎЎЎЎҙжШӣұO(jiЁЎn)ұPЙжј°өДҝШЦЖңyФҮ»т?qЁұ)ҚЩ|(zhЁ¬)РФіМРтЈә

ЎЎЎЎ(1)ҷzІйҙжШӣТФҙ_¶ЁЖдКЗ·сҙжФЪЈ¬ФuғrҙжШӣ оӣrЈ¬ІўҢҰҙжШӣұPьcҪY(jiЁҰ)№ыЯMРРңyФҮ;

ЎЎЎЎ(2)У^Ім№ЬАнҢУЦёБоөДЧсКШЗйӣrЈ¬ТФј°УГУЪУӣдӣәНҝШЦЖҙжШӣұPьcҪY(jiЁҰ)№ыөДіМРтөДҢҚК©Зйӣr;

ЎЎЎЎ(3)«@ИЎУРкP№ЬАнҢУҙжШӣұPьcіМРтҝЙҝҝРФөДҢҸУӢЧC“ю(jЁҙ)ЎЈ

ЎЎЎЎ2.ҙжШӣұO(jiЁЎn)ұPөДДҝҳЛ

ЎЎЎЎҙжШӣұO(jiЁЎn)ұPбҳҢҰөДЦчТӘКЗҙжШӣөДЎ°ҙжФЪЎұХJ¶ЁЎўЎ°НкХыРФЎұХJ¶ЁЎўЎ°ҷа(quЁўn)АыәНБx„ХЎұөДХJ¶ЁЎЈ

ЎЎЎЎЧўғФ•юУӢҺҹІ»ДЬғHғHТАҝҝұO(jiЁЎn)ұPҒнҙ_ХJҙжШӣөДЛщУРҷа(quЁўn)ХJ¶ЁәННкХыРФХJ¶ЁЈ¬Ў°Т»°гЯҖРиТӘҢҚК©ЖдЛыҢҸУӢіМРтЎұЎЈ

ЎЎЎЎ3.ҙжШӣұO(jiЁЎn)ұPУӢ„қ

ЎЎЎЎ4.ҙжШӣұO(jiЁЎn)ұPіМРт

ЎЎЎЎ(1)ұO(jiЁЎn)ұPіМРтЎЈ

ЎЎЎЎФuғrұPьcөДҝШЦЖЎъУ^ІмұPьcөДҲМ(zhЁӘ)РРЎъҷzІйҙжШӣЎъҲМ(zhЁӘ)РРійұP

ЎЎЎЎЎҫАэо}ЎӨҶОЯxо}ЎҝФЪұ»ҢҸУӢҶОО»ұPьcҙжШӣЦ®З°Ј¬ЧўғФ•юУӢҺҹ‘Ә®”ЧцөДКЗ()ЎЈ

ЎЎЎЎA.ёълSұ»ҢҸУӢҶОО»өДұPьcИЛҶTҢҰҙжШӣ оӣrЯMРРҷzІй

ЎЎЎЎB.У^ІмҙжШӣұPьcУӢ„қөДҲМ(zhЁӘ)РРЗйӣr

ЎЎЎЎC.ҙ_¶ЁҙжШӣ”ө(shЁҙ)БҝәН оӣrУӣдӣөДңКҙ_РФ

ЎЎЎЎD.У^ІмұPьc¬F(xiЁӨn)ҲцҙжШӣөДЕЕБРЗйӣrТФј°КЗ·сёҪУРұPьcҳЛЧR

ЎЎЎЎЎҫҙр°ёЎҝD

ЎЎЎЎЎҫҪвОцЎҝЯxн—ABCҫщһйұO(jiЁЎn)ұPЯ^іМЦР(¶ш·ЗЎ°Ц®З°Ўұ)‘ӘҢҚК©өД№ӨЧчЎЈ

ЎЎЎЎ(2)ҲМ(zhЁӘ)РРійұPЎЈ

ЎЎЎЎФЪҢҰҙжШӣұPьcҪY(jiЁҰ)№ыЯMРРңyФҮ•rЈ¬ЧўғФ•юУӢҺҹҝЙТФЈә

ЎЎЎЎўЩҸДҙжШӣұPьcУӣдӣЦРЯxИЎн—ДҝЧ·ІйЦБҙжШӣҢҚОпЈ¬ТФңyФҮұPьcУӣдӣөДЎ°ңКҙ_РФЎұ;

ЎЎЎЎўЪҸДҙжШӣҢҚОпЦРЯxИЎн—ДҝЧ·ІйЦБҙжШӣұPьcУӣдӣЈ¬ТФңyФҮҙжШӣұPьcУӣдӣөДЎ°НкХыРФЎұЎЈ

ЎЎЎЎЧўғФ•юУӢҺҹ‘ӘФ“ұMҝЙДЬұЬГвЧҢұ»ҢҸУӢҶОО»КВПИБЛҪвҢўійИЎҷzІйөДҙжШӣн—ДҝЎЈЧўғФ•юУӢҺҹФЪҢҚК©ійұPіМРт•r°l(fЁЎ)¬F(xiЁӨn)Іо®җЈ¬әЬҝЙДЬұнГчұ»ҢҸУӢҶОО»өДҙжШӣұPьcФЪңКҙ_РФ»тНкХыРФ·ҪГжҙжФЪеeХ`ЎЈИз№ыұPьcУӣдӣЕcҙжШӣҢҚОпҙжФЪІо®җЈ¬ЧўғФ•юУӢҺҹ‘Ә®”ІйГчФӯТтЈ¬И»әуёщ“ю(jЁҙ)ҫЯуwКВн—ЯMРРМҺАнЎЈ

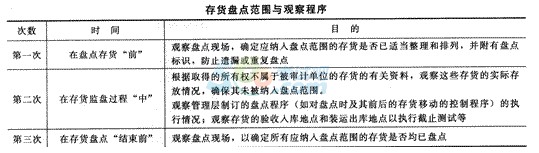

ЎЎЎЎ(3)ҙжШӣұPьc·¶ҮъЎЈ

ЎЎЎЎҢҰЛщУРҷа(quЁўn)І»ҢЩУЪұ»ҢҸУӢҶОО»өДҙжШӣЈ¬ЧўғФ•юУӢҺҹ‘Ә®”ИЎөГЖдТҺ(guЁ©)ёсЎў”ө(shЁҙ)БҝөИУРкPЩYБПЈ¬ҙ_¶ЁКЗ·сТСҶОӘҡҙж·ЕЎўҳЛГчЈ¬ЗТОҙұ»ј{ИлұPьc·¶ҮъЎЈҢҰОҙј{ИлұPьc·¶ҮъөДҙжШӣЈ¬ЧўғФ•юУӢҺҹ‘Ә®”ІйГчОҙј{ИлөДФӯТтЎЈ

ЎЎЎЎ5.ҙжШӣұO(jiЁЎn)ұPҪY(jiЁҰ)Кш•rөД№ӨЧч

ЎЎЎЎ(1)ФЩҙОУ^ІмұPьc¬F(xiЁӨn)ҲцЈ¬ТФҙ_¶ЁЛщУР‘Әј{ИлұPьc·¶ҮъөДҙжШӣКЗ·сҫщТСұPьcЎЈ

ЎЎЎЎ(2)ИЎөГІўҷzІйТСМоУГЎўЧчҸUј°ОҙК№УГұPьcұнҶОөДМ–ҙaУӣдӣЈ¬ҙ_¶ЁЖдКЗ·сЯBАm(xЁҙ)ҫҺМ–Ј¬ІйГчТС°l(fЁЎ)·ЕөДұнҶОКЗ·сҫщТСКХ»ШЈ¬ІўЕcҙжШӣұPьcөД…RҝӮУӣдӣЯMРРәЛҢҰЎЈ

ЎЎЎЎ(3)Из№ыҙжШӣұPьcИХІ»КЗЩY®a(chЁЈn)Ш“ӮщұнИХЈ¬‘Ә®”ҢҚК©Яm®”?shЁҙ)ДҢҸУӢіМРтЈ¬ҙ_¶ЁұPьcИХЕcЩY®a(chЁЈn)Ш“ӮщұнИХЦ®йgҙжШӣөДЧғ„УКЗ·сТСЧчХэҙ_өДУӣдӣЎЈХЖОХХ{(diЁӨo)№қ(jiЁҰ)·ЁЈә

ЎЎЎЎўЩұPьcИХФЪҪY(jiЁҰ)Щ~ДҝЦ®З°Јә(ҪY(jiЁҰ)Щ~ИХ)‘ӘҪY(jiЁҰ)ҙж”ө(shЁҙ)=ұPьc”ө(shЁҙ)+ФцјУ”ө(shЁҙ)-ңpЙЩ”ө(shЁҙ)

ЎЎЎЎўЪұPьcИХФЪҪY(jiЁҰ)Щ~ИХЦ®әуЈә(ҪY(jiЁҰ)Щ~ИХ)‘ӘҪY(jiЁҰ)ҙж”ө(shЁҙ)=ұPьc”ө(shЁҙ)-ФцјУ”ө(shЁҙ)+ңpЙЩ”ө(shЁҙ)

ЎЎЎЎ(4)Из№ыІЙУГУААm(xЁҙ)ұPҙжЦЖәЛЛгҙжШӣЈ¬‘Ә®”кPЧўУААm(xЁҙ)ұPҙжЦЖПВөДЖЪД©ҙжШӣУӣдӣЕcҙжШӣұPьcҪY(jiЁҰ)№ыЦ®йgКЗ·сТ»ЦВЎЈ

ЎЎЎЎ6.МШКвЗйӣrөДМҺАн

ЎЎЎЎ(1)ФЪҙжШӣұPьc¬F(xiЁӨn)ҲцҢҚК©ҙжШӣұO(jiЁЎn)ұPІ»ҝЙРРЎЈ

ЎЎЎЎўЩИз№ыФЪҙжШӣұPьc¬F(xiЁӨn)ҲцҢҚК©ҙжШӣұO(jiЁЎn)ұPІ»ҝЙРРЈ¬ЧўғФ•юУӢҺҹ‘Ә®”ҢҚК©МжҙъҢҸУӢіМРт(ИзҷzІйұPьcИХәуіцКЫұPьcИХЦ®З°ИЎөГ»тЩҸЩIөДМШ¶ЁҙжШӣөДОДјюУӣдӣ)Ј¬ТФ«@ИЎУРкPҙжШӣөДҙжФЪәН оӣrөДід·ЦЎўЯm®”?shЁҙ)ДҢҸУӢЧC“ю(jЁҙ)ЎЈ

ЎЎЎЎўЪИз№ыІ»ДЬҢҚК©МжҙъҢҸУӢіМРтЈ¬»тХЯҢҚК©МжҙъҢҸУӢіМРтҝЙДЬҹo·Ё«@ИЎУРкPҙжШӣөДҙжФЪәН оӣrөДід·ЦЎўЯm®”?shЁҙ)ДҢҸУӢЧC“ю(jЁҙ)Ј¬ЧўғФ•юУӢҺҹ°l(fЁЎ)ұн·ЗҹoұЈБфТвТҠөДҲуёжЎЈ

ЎЎЎЎ(2)ТтІ»ҝЙоAТҠөДЗйӣrҢ§ЦВҹo·ЁФЪҙжШӣұPьc¬F(xiЁӨn)

ЎЎЎЎҲцҢҚК©ұO(jiЁЎn)ұPЎЈ

ЎЎЎЎИз№ыУЙУЪІ»ҝЙоAТҠөДЗйӣrЈ¬ҹo·ЁФЪҙжШӣұPьc¬F(xiЁӨn)ҲцҢҚК©ұO(jiЁЎn)ұPЈ¬ЧўғФ•юУӢҺҹ‘Ә®”Бн“сИХЖЪҢҚК©ұO(jiЁЎn)ұPЈ¬ІўҢҰйgёфЖЪғИ(nЁЁi)°l(fЁЎ)ЙъөДҪ»ТЧҢҚК©ҢҸУӢіМРтЎЈ

ЎЎЎЎ(3)УЙөЪИэ·ҪұЈ№Ь»тҝШЦЖөДҙжШӣЎЈ

ЎЎЎЎўЩПтіЦУРұ»ҢҸУӢҶОО»ҙжШӣөДөЪИэ·ҪәҜЧCҙжШӣөД”ө(shЁҙ)БҝәН оӣr;

ЎЎЎЎўЪҢҚК©ҷzІй»тЖдЛыЯmәПҫЯуwЗйӣrөДҢҸУӢіМРтЎЈ

ЎЎЎЎЎҫжңҪУЎҝҢҰУЪҙжШӣөДұO(jiЁЎn)ұPіМРтЈ¬ҝЙ…ўҝјЎ¶ЦРҮшЧўғФ•юУӢҺҹҢҸУӢңК„tҶ–о}ҪвҙрөЪ3М–Т»ҙжШӣұO(jiЁЎn)ұPЎ·ЯMРРСaідҢWБ•ЎЈ

ЎЎЎЎЎҫАэо}ЎӨҶОЯxо}ЎҝФЪҢҰI№«ЛҫҙжШӣн—ДҝЯMРРБЛҪвәу«@ЦӘЈ¬ҙжФЪТ»ЕъОҜНРA№«ЛҫҙъһйұЈ№ЬөДCІДБПЈ¬јЧЧўғФ•юУӢҺҹФЪЦЖ¶ЁҙжШӣұO(jiЁЎn)ұPУӢ„қ•rІ»‘Ә®”ЧцөДКЗ()ЎЈ

ЎЎЎЎA.ҢўCІДБПј{ИлҙжШӣөДұO(jiЁЎn)ұP·¶Үъ

ЎЎЎЎB.ЦұҪУАыУГI№«ЛҫөДЩ~ІҫУӣдӣҙ_ХJCІДБПөДЩ~ГжғrЦө

ЎЎЎЎC.ПтA№«ЛҫҢҚК©әҜЧC

ЎЎЎЎD.Из№ыCІДБПөДҪро~ХјБч„УЩY®a(chЁЈn)өДұИАэЭ^ҙуЈ¬јЧЧўғФ•юУӢҺҹ‘Ә®”ҝј‘]ҢҚК©ҙжШӣұO(jiЁЎn)ұP»тАыУГЖдЛыЧўғФ•юУӢҺҹөД№ӨЧч

ЎЎЎЎЎҫҙр°ёЎҝB

ЎЎЎЎЎҫҪвОцЎҝІ»‘Ә®”ғHғHАыУГұ»ҢҸУӢҶОО»өДЩ~ІҫУӣдӣҙ_ХJФ“ІДБПөДЩ~ГжғrЦөЈ¬‘Ә®”ҢҚК©әҜЧCЎўұO(jiЁЎn)ұP»тКЗАыУГЖдЛыЧўғФ•юУӢҺҹөД№ӨЧчЈ¬№КЯxн—BІ»Хэҙ_ЎЈ

ЎЎЎЎ(¶ю)ҙжШӣУӢғrңyФҮ

ЎЎЎЎұO(jiЁЎn)ұPіМРтТ»°гЦ»ДЬҢҰҙжШӣөДҪY(jiЁҰ)ҙж”ө(shЁҙ)БҝУиТФҙ_ХJЈ¬һйтһЧCШ”„ХҲуұнЙПЖЪЖЪД©ҙжШӣУао~өДХэҙ_Еc·сЈ¬ЯҖұШнҡҢҰҙжШӣУӢғrЯMРРҢҸУӢЎЈ

ЎЎЎЎЖЪД©Уао~Т»ЖЪД©”ө(shЁҙ)Бҝ(ұO(jiЁЎn)ұP)ЎБҶОғr(УӢғrңyФҮ)

ЎЎЎЎҙжШӣУӢғrңyФҮЦчТӘКЗбҳҢҰұ»ҢҸУӢҶОО»ЛщК№УГөДЎ°ҙжШӣҶОО»іЙұҫЎұКЗ·сХэҙ_ЛщЧцөДңyФҮЎЈ

ЎЎЎЎ1.ҳУұҫөДЯx“с

ЎЎЎЎУӢғrҢҸУӢөДҳУұҫЈ¬‘ӘҸДҙжШӣ”ө(shЁҙ)БҝТСҪӣ(jЁ©ng)ұPьcЎўҶОғrәНҝӮҪро~ТСҪӣ(jЁ©ng)УӢИлҙжШӣ…RҝӮұнөДҪY(jiЁҰ)ҙжҙжШӣЦРЯx“сЎЈЯx“сҳУұҫ•r‘ӘЦшЦШЯx“сЎ°ҪY(jiЁҰ)ҙжУао~Э^ҙуЗТғrёсЧғ»ҜұИЭ^оl·ұЎұөДн—ДҝЎЈ

ЎЎЎЎ2.УӢғr·Ҫ·ЁөДҙ_ХJ

ЎЎЎЎБЛҪвХЖОХұ»ҢҸУӢҶОО»өДҙжШӣУӢғr·Ҫ·ЁНвЈ¬кPЧўУӢғr·Ҫ·ЁФЪЎ°Н¬Т»•юУӢДк¶ИғИ(nЁЁi)І»өГЧғ„УЎұөДЗйӣrЎЈ

ЎЎЎЎ3.УӢғrңyФҮ

ЎЎЎЎ(1)ҢҰҙжШӣғrёсөДҪMіЙғИ(nЁЁi)ИЭУиТФҢҸәЛ;

ЎЎЎЎ(2)ҢҰЛщЯx“сөДҙжШӣҳУұҫӘҡБўөШЯMРРУӢғrңyФҮ;

ЎЎЎЎ(3)ҢўңyФҮҪY(jiЁҰ)№ыЕcұ»ҢҸУӢҶОО»Щ~ГжУӣдӣҢҰұИЈ¬ҫҺЦЖҢҰұИ·ЦОцұн.·ЦОцРОіЙІо®җөДФӯТтЎЈ

ЎЎЎЎПакPНЖЛ]Јә

ЎЎЎЎ2014ЧўғФ•юУӢҺҹЎ¶ҢҸУӢЎ·Хжо}ҪвОцҢЈн—ҫҡБ•…RҝӮ

ЎЎЎЎ2014ДкЧўғФ•юУӢҺҹЎ¶ҢҸУӢЎ·Яx“сБ•о}ј°ҪвОц…RҝӮ

ЎЎЎЎ2014ЧўғФ•юУӢҺҹЎ¶ҢҸУӢЎ·РВ°жҪМІДғИ(nЁЁi)ИЭҝтјЬ(ёҪХжо})

ПВЭd

ПВЭd