ЎЎЎЎ¶юЎўгyРРҙжҝоөДҢҚ(shЁӘ)Щ|(zhЁ¬)РФіМРт

ЎЎЎЎ(Т»)іМРтЈәҸН(fЁҙ)әЛјУУӢ(jЁ¬)Ўъ·ЦОціМРтЎъҷzІйгyРРҙжҶОЎъҢҸІйгyРРҙжҝоУао~Х{(diЁӨo)№қ(jiЁҰ)ұнЎъәҜЧCЎъійІйҙуо~КХЦ§ЎъҪШЦ№ңyФҮЎъФuғrБРҲу(bЁӨo)

ЎЎЎЎ(¶ю)әЛҢҰЕc·ЦОціМРт

ЎЎЎЎ(1)әЛҢҰЈәәЛҢҰгyРРҙжҝоИХУӣЩ~ЕcҝӮЩ~өДУао~КЗ·сПа·ыЎЈ

ЎЎЎЎ(2)·ЦОціМРтЈәўЩ·ЦОцұИЭ^ұ»ҢҸУӢ(jЁ¬)ҶОО»гyРРҙжҝо‘Ә(yЁ©ng)КХАыПўКХИлЕcҢҚ(shЁӘ)лHАыПўКХИлөДІо®җКЗ·сЗЎ®”(dЁЎng);ўЪФu№ААыПўКХИлөДәПАнРФ;ўЫҷzІйКЗ·сҙжФЪёЯПўЩYҪрІрҪи;ўЬҙ_ХJ(rЁЁn)гyРРҙжҝоУао~КЗ·сҙжФЪ;ўЭАыПўКХИлКЗ·сТСҪӣ(jЁ©ng)НкХыУӣдӣЎЈ

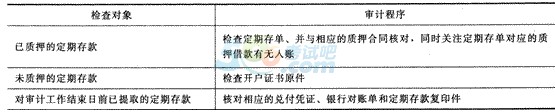

ЎЎЎЎ(Иэ)ҷzІйгyРРҙжҶО

ЎЎЎЎҫҺЦЖгyРРҙжҶОҷzІйұнЈ¬ҷzІйКЗ·сЕcЩ~ГжУӣдӣҪро~Т»ЦВЈ¬КЗ·сұ»Щ|(zhЁ¬)Сә»тПЮЦЖК№УГЈ¬ҙжҶОКЗ·сһйұ»ҢҸУӢ(jЁ¬)ҶОО»Лщ“нУРЎЈлU(xiЁЈn)Ій¶ЁЖЪҙжҝоөДҢҸУӢ(jЁ¬)іМРт

ЎЎЎЎЎҫжңҪУЎҝУРкP(guЁЎn)¶ЁЖЪҙжҝоөДФ”јҡ(xЁ¬)ҢҸУӢ(jЁ¬)іМРтҝЙ…ўҝјЎ¶ЦРҮшЧўғФ•юУӢ(jЁ¬)ҺҹҢҸУӢ(jЁ¬)ңК(zhЁіn)„tҶ–о}ҪвҙрөЪ12М–Т»ШӣҺЕЩYҪрҢҸУӢ(jЁ¬)(ХчЗуТвТҠёе)Ў·ЎЈ

ЎЎЎЎ(ЛД)ИЎөГІўҷzІйгyРРҙжҝоУао~ҢҰЩ~ҶОәНгyРРҙжҝоУао~Х{(diЁӨo)№қ(jiЁҰ)ұн

ЎЎЎЎИЎөГІўҷzІйгyРРҙжҝоУао~ҢҰЩ~ҶОәНгyРРҙжҝоУао~Х{(diЁӨo)№қ(jiЁҰ)ұнЈ¬КЗЧCҢҚ(shЁӘ)ЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнЛщБРгyРРҙжҝоКЗ·сҙжФЪөДЦШТӘіМРтЎЈИЎөГгyРРҙжҝоУао~Х{(diЁӨo)№қ(jiЁҰ)ұнәуЈ¬ЧўғФ•юУӢ(jЁ¬)Һҹ‘Ә(yЁ©ng)ҷzІйХ{(diЁӨo)№қ(jiЁҰ)ұнЦРОҙЯ_(dЁў)Щ~н—(xiЁӨng)өДХжҢҚ(shЁӘ)РФЈ¬ТФј°ЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнИХәуөДЯM(jЁ¬n)Щ~ЗйӣrЈ¬Из№ыҙжФЪ‘Ә(yЁ©ng)УЪЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнИХЦ®З°ЯM(jЁ¬n)Щ~өД‘Ә(yЁ©ng)ЧчПа‘Ә(yЁ©ng)өДХ{(diЁӨo)ХыЎЈ

ЎЎЎЎЎҫАэо}ЎӨ¶аЯxо}ЎҝПВБРҪ»ТЧЦРЈ¬ҝЙТФНЁЯ^әЛҢҰгyРРҙжҝоҢҰЩ~ҶОәНгyРРҙжҝоИХУӣЩ~Ғн°l(fЁЎ)¬F(xiЁӨn)өДУР()ЎЈ

ЎЎЎЎA.12ФВ31ИХЗ°гyРРТСё¶Ј¬ЖуҳI(yЁЁ)ОҙИлЩ~

ЎЎЎЎB.ҢўЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнИХәуКХөҪөДгyРРҙжҝоУӢ(jЁ¬)Илұ»ҢҸУӢ(jЁ¬)Дк¶И

ЎЎЎЎC.12ФВ31ИХй_іцЦ§Жұө«ОҙИлЩ~Ј¬оҷҝНФЪДкәуІЕЮkАнЮD(zhuЁЈn)Щ~КЦАm(xЁҙ)

ЎЎЎЎD.‘Ә(yЁ©ng)ё¶Жұ“ю(jЁҙ)ТСУЙгyРРё¶УҷЈ¬ө«ұ»ҢҸУӢ(jЁ¬)ҶОО»ІўОҙИлЩ~

ЎЎЎЎЎҫҙр°ёЎҝABD

ЎЎЎЎЎҫҪвОцЎҝЦ»ТӘұ»ҢҸУӢ(jЁ¬)ҶОО»әНгyРРҢЩУЪТ»·ҪТСИлЩ~Ј¬¶шБнТ»·ҪОҙИлЩ~өДЈ¬ҫНҝЙТФНЁЯ^әЛҢҰгyРРҙжҝоҢҰЩ~ҶОәНгyРРҙжҝоИХУӣЩ~Ғн°l(fЁЎ)¬F(xiЁӨn)ЎЈ¶шЯxн—(xiЁӨng)CҢЩУЪлp·ҪҫщОҙИлЩ~ЎЈ

ЎЎЎЎ(Ое)әҜЧCгyРРҙжҝоУао~

ЎЎЎЎәҜЧCгyРРҙжҝоУао~КЗЧCҢҚ(shЁӘ)ЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнЛщБРгyРРҙжҝоКЗ·сҙжФЪөДЦШТӘіМРт(ҙжФЪРФ)ЎЈ

ЎЎЎЎ(1)әҜЧCөДұШТӘРФЈәЧўғФ•юУӢ(jЁ¬)Һҹ‘Ә(yЁ©ng)®”(dЁЎng)ҢҰгyРРҙжҝо(°ьАЁБгУао~Щ~‘фәНФЪұҫЖЪғИ(nЁЁi)ЧўдNөДЩ~‘ф)ј°ЕcҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)НщҒнөДЖдЛыЦШТӘРЕПўҢҚ(shЁӘ)К©әҜЧCіМРтЈ¬іэ·ЗУРід·ЦЧC“ю(jЁҙ)ұнГчДіТ»гyРРҙжҝој°ЕcҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)НщҒнөДЖдЛыЦШТӘРЕПўҢҰШ”(cЁўi)„Х(wЁҙ)Ҳу(bЁӨo)ұнІ»ЦШТӘЗТЕcЦ®ПакP(guЁЎn)өДЦШҙуеeҲу(bЁӨo)пL(fЁҘng)лU(xiЁЈn)әЬөНЎЈИз№ыІ»ҢҰЯ@Р©н—(xiЁӨng)ДҝҢҚ(shЁӘ)К©әҜЧCіМРтЈ¬ЧўғФ•юУӢ(jЁ¬)Һҹ‘Ә(yЁ©ng)®”(dЁЎng)ФЪҢҸУӢ(jЁ¬)№ӨЧчөЧёеЦРХfГчАнУЙЎЈ

ЎЎЎЎ(2)әҜЧCДҝҳЛ(biЁЎo)ЈәўЩБЛҪвЖуҳI(yЁЁ)ЩY®a(chЁЈn)өДҙжФЪ(ҙжФЪРФ);ўЪ°l(fЁЎ)¬F(xiЁӨn)ЖуҳI(yЁЁ)ОҙөЗУӣөДгyРРҪиҝоәНОҙЕыВ¶өД»тУРШ“(fЁҙ)Ӯщ(НкХыРФ)ЎЈ

ЎЎЎЎ(3)әҜЧCҢҰПуЈәПтұ»ҢҸУӢ(jЁ¬)ҶОО»ФЪұҫДкҙжЯ^ҝо(ә¬НвІәҙжҝоЎўгyРР…RЖұҙжҝоЎўгyРРұҫЖұҙжҝоЎўРЕУГҝЁҙжҝоЎўРЕУГЧCұЈЧCҪрҙжҝо)өДЛщУРгyРР°l(fЁЎ)әҜЈ¬ЖдЦР°ьАЁБгУао~Щ~‘фәНФЪұҫЖЪғИ(nЁЁi)ЧўдNөДЩ~‘фЎЈ

ЎЎЎЎ(4)әҜЧC·ҪКҪЈә·eҳOКҪәҜЧCЎЈ

ЎЎЎЎ(5)әҜЧC•rйgЈәЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнИХәуЎЈ

ЎЎЎЎЎҫАэо}ЎӨҶОЯxо}ЎҝЧўғФ•юУӢ(jЁ¬)ҺҹФЪҢҰПВБРУРкP(guЁЎn)гyРРҙжҝоәҜЧCөДЕР”аЦРЈ¬Хэҙ_өДКЗ()ЎЈ

ЎЎЎЎA.ПтгyРРәҜЧCҝЙтһ(yЁӨn)ЧCгyРРҙжҝоөДҙжФЪј°гyРРҪиҝоөДНкХыРФ

ЎЎЎЎB.ЧўғФ•юУӢ(jЁ¬)ҺҹПтгyРРәҜЧCЈ¬Т»°г°ьАЁгyРРҙжҝоәНгyРРҪиҝоғЙн—(xiЁӨng)ғИ(nЁЁi)ИЭ

ЎЎЎЎC.ФЪұҫЖЪТСЧўдNөДЩ~‘фІ»РиТӘәҜЧCЈ¬ө«БгУао~Щ~‘фөДұШнҡәҜЧC

ЎЎЎЎD.Из№ыУРід·ЦЧC“ю(jЁҙ)ұнГчДіТ»гyРРҙжҝоІ»ЦШТӘЈ¬ҝЙІ»әҜЧCЈ¬ө«ТӘХfГчАнУЙІўІЙУГМжҙъіМРт

ЎЎЎЎЎҫҙр°ёЎҝA

ЎЎЎЎЎҫҪвОцЎҝПтгyРРәҜЧCІ»ғHғHЦ»КЗәҜЧCгyРРҙжҝоЈ¬ЯҖ°ьАЁгyРРҪиҝој°ЕcҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)НщҒнөДЖдЛыЦШТӘРЕПў;ФЪұҫЖЪғИ(nЁЁi)лmТСЧўдNөДЩ~‘фИФҝЙДЬУРгyРРҪиҝо»тЖдЛыШ“(fЁҙ)ӮщҙжФЪЈ¬РиТӘәҜЧC.

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2014ЧўғФ•юУӢ(jЁ¬)ҺҹЎ¶ҢҸУӢ(jЁ¬)Ў·Хжо}ҪвОцҢЈн—(xiЁӨng)ҫҡБ•(xЁӘ)…RҝӮ

ЎЎЎЎ2014ДкЧўғФ•юУӢ(jЁ¬)ҺҹЎ¶ҢҸУӢ(jЁ¬)Ў·Яx“сБ•(xЁӘ)о}ј°ҪвОц…RҝӮ

ЎЎЎЎ2014ЧўғФ•юУӢ(jЁ¬)ҺҹЎ¶ҢҸУӢ(jЁ¬)Ў·РВ°жҪМІДғИ(nЁЁi)ИЭҝтјЬ(ёҪХжо})

ПВЭd

ПВЭd