|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

½@╚ĪūóĢ■īW┴ĢęÄäØ

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

├Ō┘Mū÷Ņ}Īó├Ō┘MīWų▒▓źšn

|

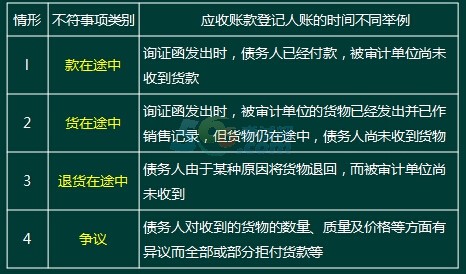

ĪĪĪĪ³cō¶▓ķ┐┤Ż║2017─ĻūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘų¬ūR³c║å╬÷

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■╚fŅ}ÄņŻ¼┴ó╝┤▀M╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĄ┌╚²š┬ ║»ūC(Č■)

ĪĪĪĪĄ┌╚²╣Ø ║»ūC(ųž³cšŲ╬š)

ĪĪĪĪŲ▀ĪóĘeśO╩Į║»ūC╬┤╩šĄĮ╗ž║»ĢrĄ─╠Ä└Ē(ųž³c)

ĪĪĪĪ(ę╗)┐é¾wę¬Ū¾

ĪĪĪĪ╚ń╣¹į┌║Ž└ĒĄ─Ģrķgā╚ø]ėą╩šĄĮĘeśO╩ĮįāūC║»╗ž║»Ż¼ūóāįĢ■ėŗĤ欫ö┐╝æ]▒žę¬Ģrį┘┤╬Ž“▒╗įāūCš▀╝─░lįāūC║»ĪŻ

ĪĪĪĪ(Č■)╠µ┤·īÅėŗ│╠ą“

ĪĪĪĪ╚ń╣¹╬┤─▄Ą├ĄĮ▒╗įāūCš▀Ą─╗žæ¬Ż¼ūóāįĢ■ėŗĤ欫öīŹ╩®╠µ┤·īÅėŗ│╠ą“ĪŻ

ĪĪĪĪ(╚²)į┌─│ą®ŪķørŽ┬Ż¼ūóāįĢ■ėŗĤ┐╔─▄ūRäe│÷šJČ©īė┤╬ųž┤¾Õeł¾’LļUŻ¼Ūę╚ĪĄ├ĘeśO╩ĮįāūC║»╗ž║»╩Ū½@╚Ī│õĘųĪó▀m«öĄ─īÅėŗūCō■Ą─▒žę¬│╠ą“ĪŻ▀@ą®Ūķør┐╔─▄░³└©Ż║

ĪĪĪĪ1.┐╔½@╚ĪĄ─ū¶ūC╣▄└ĒīėšJČ©Ą─ą┼Žóų╗─▄Å─▒╗īÅėŗå╬╬╗═Ō▓┐½@Ą├;

ĪĪĪĪ2.┤µį┌╠žČ©╬Ķ▒ū’LļUę“╦žŻ¼└²╚ńŻ¼╣▄└Ēīė┴Ķ±{ė┌ā╚▓┐┐žųŲų«╔ŽĪóåT╣ż║═(╗“)╣▄└Ēīė┤«═©╩╣ūóāįĢ■ėŗĤ▓╗─▄ą┼┘ćÅ─▒╗īÅėŗå╬╬╗½@╚ĪĄ─īÅėŗūCō■ĪŻ

ĪĪĪĪ(╦─)┐╝æ]ī”īÅėŗ╣żū„║═īÅėŗęŌęŖĄ─ė░Ēæ

ĪĪĪĪ╚ń╣¹ūóāįĢ■ėŗĤšJ×ķ╚ĪĄ├ĘeśO╩Į║»ūC╗ž║»╩Ū½@╚Ī│õĘųĪó▀m«öĄ─īÅėŗūCō■Ą─▒žę¬│╠ą“Ż¼ät╠µ┤·│╠ą“▓╗─▄╠ß╣®ūóāįĢ■ėŗĤ╦∙ąĶꬥ─īÅėŗūCō■ĪŻį┌▀@ĘNŪķørŽ┬Ż¼╚ń╣¹╬┤½@╚Ī╗ž║»Ż¼ūóāįĢ■ėŗĤ欫ö┤_Č©Ųõī”īÅėŗ╣żū„║═īÅėŗęŌęŖĄ─ė░ĒæĪŻ

ĪĪĪĪĪŠ└²7-å╬▀xŅ}Ī┐Ž┬┴ąėąĻPĘeśO╩Į║»ūCĄ─šfĘ©ųąŻ¼Õeš`Ą─╩Ū( )ĪŻ

ĪĪĪĪA.ūóāįĢ■ėŗĤ欫öį┌░l│÷įāūC║»║¾ėĶęįĖ·▀MŻ¼▒žę¬Ģrį┘┤╬Ž“▒╗įāūCš▀╝─░lįāūC║»

ĪĪĪĪB.╚ń╣¹╣▄└Ēīė▓╗į╩įS╝─░l║»ūCŻ¼ūóāįĢ■ėŗĤ┐╔ęį░l▒ĒĘŪ¤o▒Ż┴¶ęŌęŖ

ĪĪĪĪC.╚ń╣¹ūóāįĢ■ėŗĤšJ×ķ╚ĪĄ├ĘeśO╩Į║»ūC╗ž║»╩Ū½@╚Ī│õĘųĪó▀m«öĄ─īÅėŗūCō■Ą─▒žę¬│╠ą“Ż¼ät╠µ┤·│╠ą“▓╗─▄╠ß╣®ūóāįĢ■ėŗĤ╦∙ąĶꬥ─īÅėŗūCō■

ĪĪĪĪD.×ķ▒ŻūC╗ž║»┬╩Ż¼ūóāįĢ■ėŗĤ欫öę¬Ū¾▒╗īÅėŗå╬╬╗░▓┼┼īŻ╚╦┤▀╩š║»ūC

ĪĪĪĪŠWąŻ┤░ĖŻ║D

ĪĪĪĪŠWąŻĮŌ╬÷Ż║▀xĒŚAš²┤_Ż¼«öīŹ╩®║»ūC│╠ą“ĢrŻ¼ūóāįĢ■ėŗĤ欫öī”įāūC║»▒Ż│ų┐žųŲŻ¼▒╚╚ń░l│÷įāūC║»▓óėĶęįĖ·▀MŻ¼▒žę¬Ģrį┘┤╬Ž“▒╗įāūCš▀╝─░lįāūC║»ĪŻ▀xĒŚBš²┤_Ż¼╚ń╣¹šJ×ķ╣▄└Ēīė▓╗į╩įS╝─░lįāūC║»Ą─įŁę“▓╗║Ž└ĒŻ¼╗“īŹ╩®╠µ┤·│╠ą“¤oĘ©½@╚ĪŽÓĻPĪó┐╔┐┐Ą─īÅėŗūCō■Ż¼ūóāįĢ■ėŗĤ欫ö░┤ššĪČųąć°ūóāįĢ■ėŗĤīÅėŗ£╩ätĄ┌1502╠¢ę╗į┌īÅėŗł¾Ėµųą░l▒ĒĘŪ¤o▒Ż┴¶ęŌęŖĪĘĄ─ęÄČ©Ż¼┤_Č©Ųõī”īÅėŗ╣żū„║═īÅėŗęŌęŖĄ─ė░ĒæŻ¼┐╔─▄░l▒ĒĘŪ¤o▒Ż┴¶ęŌęŖĪŻ

ĪĪĪĪ▀xĒŚCš²┤_Ż¼╚ń╣¹ūóāįĢ■ėŗĤšJ×ķ╚ĪĄ├ĘeśO╩Į║»ūC╗ž║»╩Ū½@╚Ī│õĘųĪó.▀m«öĄ─īÅėŗūCō■Ą─▒žę¬│╠ą“Ż¼.ät╠µ┤·│╠ą“•▓╗─▄╠ß╣®ūóāįĢ■ėŗĤ╦∙ąĶꬥ─īÅėŗūCō■Ż¼▒╚╚ńŻ║┐╔½@Ą├Ą─ū¶ūC╣▄└ĒīėšJČ©Ą─ą┼Žóų╗─▄Å─▒╗īÅėŗ.å╬╬╗═Ō▓┐½@╚Ī;ėų╚ńŻ║╣▄└Ēīė┴Ķ±{ė┌ā╚▓┐┐žųŲų«╔ŽĢrŻ¼åT╣ż║═╣▄└Ēīė┤«═©╬Ķ▒ū╩╣ūóāįĢ■ėŗĤ▓╗─▄ą┼┘ćÅ─▒╗īÅėŗå╬╬╗½@╚ĪĄ─īÅėŗūCō■ĪŻ▀xĒŚDÕeš`Ż¼×ķ┴╦┤_▒Żī”║»ūC▀^│╠Ą─┐žųŲŻ¼Ę└ų╣▒╗īÅėŗå╬╬╗┼c▒╗įāūCš▀┤«═©╬Ķ▒ūŻ¼▓╗æ¬ė╔▒╗īÅėŗå╬╬╗┤▀╩šįāūC║»ĪŻ

ĪĪĪĪ░╦Īóī”▓╗Ę¹╩┬ĒŚĄ─╠Ä└Ē

ĪĪĪĪ(ę╗)┐é¾wę¬Ū¾

ĪĪĪĪūóāįĢ■ėŗĤ欫öš{▓ķ▓╗Ę¹╩┬ĒŚŻ¼ęį┤_Č©╩Ūʱ▒Ē├„┤µį┌Õeł¾ĪŻ

ĪĪĪĪ(Č■)┐╔─▄’@╩Š┤µį┌Õeł¾╗“Øōį┌Õeł¾

ĪĪĪĪ1.«öūRäe│÷Õeł¾ĢrŻ¼ūóāįĢ■ėŗĤąĶę¬Ė∙ō■ĪČųąć°ūóāįĢ■ėŗĤīÅėŗ£╩ätĄ┌1141╠¢ę╗žöäšł¾▒ĒīÅėŗųą┼c╬Ķ▒ūŽÓĻPĄ─ž¤╚╬ĪĘĄ─ęÄČ©įuārįōÕeł¾╩Ūʱ▒Ē├„┤µį┌╬Ķ▒ū(╩Ūʱ┤µį┌Ī░╬Ķ▒ūĪ▒)ĪŻ

ĪĪĪĪ2.▓╗Ę¹╩┬ĒŚ┐╔ęį×ķūóāįĢ■ėŗĤ┼ąöÓüĒūįŅÉ╦ŲĄ─▒╗įāūCš▀╗ž║»Ą─┘|┴┐╝░ŅÉ╦Ų┘~æ¶╗ž║»┘|┴┐╠ß╣®ę└ō■(╩Ūʱė░ĒæĪ░╗ž║»┘|┴┐Ī▒)ĪŻ

ĪĪĪĪ3.▓╗Ę¹╩┬ĒŚ▀Ć┐╔─▄’@╩Š▒╗īÅėŗå╬╬╗┼cžöäšł¾ĖµŽÓĻPĄ─ā╚▓┐┐žųŲ┤µį┌╚▒Ž▌(╩Ūʱ┤µį┌Ī░ā╚┐ž╚▒Ž▌Ī▒)ĪŻ

ĪĪĪĪ(╚²)─│ą®▓╗Ę¹╩┬ĒŚ▓ó▓╗▒Ē├„┤µį┌Õeł¾

ĪĪĪĪ╚ń╣¹ūóāįĢ■ėŗĤšJ×ķįāūC║»╗ž║»Ą─▓Ņ«É╩Ūė╔ė┌║»ūC│╠ą“Ą─Ģrķg░▓┼┼Īóėŗ┴┐╗“Ģ°īæÕeš`įņ│╔Ą─Ż¼ät▓ó▓╗▒Ē├„┤µį┌Õeł¾ĪŻ

ĪĪĪĪ▓╗Ę¹╩┬ĒŚĄ─įŁę“┐╔─▄╩Ūė╔ė┌ļpĘĮĄŪėø╚ļ┘~Ą─Ģrķg▓╗═¼Ż¼╗“╩Ūė╔ė┌ę╗ĘĮ╗“ļpĘĮėø┘~Õeš`Ż¼ę▓┐╔─▄╩Ū▒╗īÅėŗå╬╬╗Ą─╬Ķ▒ūąą×ķĪŻ

ĪĪĪĪ╚ļ┘~Ą─Ģrķg▓╗═¼Č°«a╔·Ą─▓╗Ę¹╩┬ĒŚP216

ĪĪĪĪŠ┼ĪóąĶę¬ĻPūóĄ─╬Ķ▒ū’LļU█EŽ¾╝░▓╔╚ĪĄ─┤ļ╩®

ĪĪĪĪ(ę╗)ąĶę¬ĻPūóĄ─╬Ķ▒ū’LļU█EŽ¾

ĪĪĪĪ┼c║»ūC│╠ą“ėąĻPĄ─╬Ķ▒ū’LļU█EŽ¾Ą─└²ūė░³└©Ż║

ĪĪĪĪ(1)╣▄└Ēīė▓╗į╩įS╝─░lįāūC║»;

ĪĪĪĪ(2)╣▄└ĒīėįćłDörĮžĪó┤█Ė─įāūC║»╗“╗ž║»Ż¼╚ńłį│ųęį╠žČ©Ą─ĘĮ╩Į░l╦═įāūC║»;

ĪĪĪĪ(3)▒╗įāūCš▀īó╗ž║»╝─ų┴▒╗īÅėŗå╬╬╗Ż¼▒╗īÅėŗå╬╬╗īóŲõ▐DĮ╗ūóāįĢ■ėŗĤ;

ĪĪĪĪ(4)ūóāįĢ■ėŗĤĖ·▀MįLå¢▒╗įāūCš▀Ż¼░l¼F╗ž║»ą┼Žó┼c▒╗įāūCš▀ėøõø▓╗ę╗ų┬Ż¼└²╚ńŻ¼ī”ŃyąąĄ─Ė·▀MįLå¢▒Ē├„╠ß╣®ĮoūóāįĢ■ėŗĤĄ─Ńyąą║»ūCĮY╣¹┼cŃyąąĄ─┘~├µėøõø▓╗ę╗ų┬;

ĪĪĪĪ(5)Å─╦Į╚╦ļŖūėą┼Žõ░l╦═Ą─╗ž║»;

ĪĪĪĪ(6)╩šĄĮ═¼ę╗╚šŲ┌░l╗žĄ─ĪóŽÓ═¼╣P█EĄ─ČÓĘ▌╗ž║»;

ĪĪĪĪ(7)╬╗ė┌▓╗═¼ĄžųĘĄ─ČÓ╝ę▒╗įāūCš▀Ą─╗ž║»Ó]┤┴’@╩ŠĄ─░l║»ĄžųĘŽÓ═¼;

ĪĪĪĪ(8)╩šĄĮ▓╗═¼▒╗įāūCš▀ė├┐ņ▀f╝─╗žĄ─╗ž║»Ż¼Ą½┐ņ▀fĄ─Į╗╝─╚╦╗“░l╝■╚╦╩Ū═¼ę╗éĆ╚╦╗“╩Ū▒╗īÅėŗå╬╬╗Ą─åT╣ż;

ĪĪĪĪ(9)╗ž║»Ó]┤┴’@╩ŠĄ─░l║»ĄžųĘ┼c▒╗īÅėŗå╬╬╗ėøõøĄ─▒╗įāūCš▀Ą─ĄžųĘ▓╗ę╗ų┬;

ĪĪĪĪ(10)▓╗š²│ŻĄ─╗ž║»┬╩Ż¼└²╚ńŻ║Ńyąą║»ūC╬┤╗ž║»;┼cęįŪ░─ĻČ╚ŽÓ▒╚Ż¼╗ž║»┬╩«É│ŻŲ½Ė▀╗“╗ž║»┬╩ųž┤¾ūāäė;Ž“▒╗īÅėŗå╬╬╗é∙ÖÓ╚╦░l╦═Ą─įāūC║»╗ž║»┬╩║▄Ą═;

ĪĪĪĪ(11)▒╗įāūCš▀╚▒Ę”¬Ü┴óąįŻ¼└²╚ńŻ║▒╗īÅėŗå╬╬╗╝░Ųõ╣▄└Ēīė─▄ē“ī”▒╗įāūCš▀╩®╝ėųž┤¾ė░Ēæęį╩╣ŲõŽ“ūóāįĢ■ėŗĤ╠ß╣®╠ō╝┘╗“š`ī¦ą┼Žó(╚ń▒╗īÅėŗå╬╬╗╩Ū▒╗įāūCš▀╬©ę╗╗“ųžę¬Ą─┐═æ¶╗“╣®æ¬╔╠);▒╗įāūCš▀╝╚╩Ū▒╗īÅėŗå╬╬╗┘Y«aĄ─▒Ż╣▄╚╦ėų╩Ū┘Y«aĄ─╣▄└Ēš▀ĪŻ

ĪĪĪĪ(Č■)ßśī”╬Ķ▒ū’LļU█EŽ¾ūóāįĢ■ėŗĤ┐╔ęį▓╔╚ĪĄ─æ¬ī”┤ļ╩®

ĪĪĪĪ┐╔ęįßśī”╬Ķ▒ū’LļU█EŽ¾Ż¼ūóāįĢ■ėŗĤĖ∙ō■Š▀¾wŪķør┐╔ęįīŹ╩®Ą─īÅėŗ│╠ą“Ą─└²ūė░³└©Ż║

ĪĪĪĪ(1)“×ūC▒╗įāūCš▀╩Ūʱ┤µį┌Īó╩Ūʱ┼c▒╗īÅėŗå╬╬╗ų«ķg╚▒Ę”¬Ü┴óąįŻ¼ŲõśIäšąį┘|║═ęÄ─Ż╩Ūʱ┼c▒╗įāūCš▀║═▒╗īÅėŗå╬╬╗ų«ķgĄ─Į╗ęūėøõøŽÓŲź┼õ;

ĪĪĪĪ(2)īó┼cÅ─Ųõ╦¹üĒį┤Ą├ĄĮĄ─▒╗įāūCš▀Ą─ĄžųĘ(╚ń┼c▒╗īÅėŗå╬╬╗║×ėåĄ─║Ž═¼╔Ž║×╩Ą─ĄžųĘĪóŠWĮj╔Ž▓ķįāĄĮĄ─ĄžųĘ)ŽÓ▒╚▌^Ż¼“×ūC╝─│÷ĘĮĄžųĘĄ─ėąą¦ąį;

ĪĪĪĪ(3)īó▒╗īÅėŗå╬╬╗Ön░ĖųąėąĻP▒╗įāūCš▀Ą─║×├¹śė▒ŠĪó╣½╦Š╣½š┬┼c╗ž║»║╦ī”;

ĪĪĪĪ(4)ę¬Ū¾┼c▒╗įāūCš▀ŽÓĻP╚╦åTų▒Įė£Ž═©ėæšōįāūC╩┬ĒŚŻ¼┐╝æ]╩Ūʱėą▒žę¬Ū░═∙▒╗įāūCš▀╣żū„Ąž³cęį“×ūCŲõ╩Ūʱ┤µį┌;

ĪĪĪĪ(5)Ęųäeį┌ųąŲ┌║═Ų┌─®╝─░lįāūC║»Ż¼▓ó╩╣ė├▒╗īÅėŗå╬╬╗┘~├µėøõø║═Ųõ╦¹ŽÓĻPą┼Žó║╦ī”ŽÓĻP┘~æ¶Ą─Ų┌ķgūāäė;

ĪĪĪĪ(6)┐╝æ]Å─Į╚┌ÖCśŗ½@Ą├▒╗īÅėŗå╬╬╗Ą─ą┼ė├ėøõøŻ¼╝ė╔wįōĮ╚┌ÖCśŗ╣½š┬Ż¼▓ó┼c▒╗īÅėŗå╬╬╗Ģ■ėŗėøõøŽÓ║╦ī”Ż¼ęįūCīŹ╩Ūʱ┤µį┌▒╗īÅėŗå╬╬╗ø]ėąėøõøĄ─┘J┐ŅĪóō·▒ŻĪóķ_┴óŃyąą│ąāČģRŲ▒Īóą┼ė├ūCĪó▒Ż║»Ą╚╩┬ĒŚĪŻ

ĪĪĪĪĪŠ└²Ņ}8-║å┤Ņ}Ī┐AūóāįĢ■ėŗĤžōž¤īÅėŗ╝ū╣½╦Š2011─ĻČ╚žöäšł¾▒ĒĪŻ╝ū╣½╦Š2011─Ļ12į┬31╚šæ¬╩š┘~┐ŅėÓŅ~×ķ3000╚fį¬ĪŻAūóāįĢ■ėŗĤšJ×ķæ¬╩š┘~┐Ņ┤µį┌ųž┤¾Õeł¾’LļUŻ¼øQČ©▀x╚ĪĮŅ~▌^┤¾ęį╝░’LļU▌^Ė▀Ą─æ¬╩š┘~┐Ņ├„╝Ü┘~æ¶īŹ╩®║»ūC│╠ą“Ż¼▀x╚ĪĄ─æ¬╩š┘~┐Ņ├„╝Ü┘~æ¶ėÓŅ~║Žėŗ×ķ1800╚fį¬ĪŻ

ĪĪĪĪŽÓĻP╩┬ĒŚ╚ńŽ┬Ż║

ĪĪĪĪ(1)īÅėŗĒŚ─┐ĮM│╔åTę¬Ū¾▒╗įāūCĄ─╝ū╣½╦Š┐═æ¶īó╗ž║»ų▒Įė╝─ų┴Ģ■ėŗĤ╩┬äš╦∙Ż¼Ą½╝ū╣½╦Š┐═æ¶X╣½╦Šīó╗ž║»╝─ų┴╝ū╣½╦Šžöäš▓┐Ż¼īÅėŗĒŚ─┐ĮM│╔åT╚ĪĄ├┴╦įō╗ž║»Ż¼īóŲõÜw╚ļīÅėŗ╣żū„ĄūĖÕĪŻ

ĪĪĪĪ(2)ī”ė┌īÅėŗĒŚ─┐ĮMęįé„šµ╝■ĘĮ╩Į╩šĄĮĄ─╗ž║»Ż¼īÅėŗĒŚ─┐ĮM│╔åT┼c▒╗įāūCĘĮ╚ĪĄ├┴╦ļŖįÆ┬ōŽĄŻ¼┤_šJ╗ž║»ą┼ŽóŻ¼▓óį┌īÅėŗ╣żū„ĄūĖÕųąėøõø┴╦ļŖįÆā╚╚▌┼cĢrķgĪóī”ĘĮąš├¹┼c┬Ü╬╗Ż¼ęį╝░īŹ╩®įō│╠ą“Ą─īÅėŗĒŚ─┐ĮM│╔åTąš├¹ĪŻ

ĪĪĪĪ(3)īÅėŗĒŚ─┐ĮM│╔åTĖ∙ō■╝ū╣½╦Šžöäš╚╦åT╠ß╣®Ą─ļŖūėÓ]ŽõĄžųĘŻ¼Ž“╝ū╣½╦ŠŠ│═Ō┐═æ¶Y╣½╦Š░l╦═┴╦ļŖūėÓ]╝■Ż¼įāūCæ¬╩š┘~┐ŅėÓŅ~Ż¼▓ó╩šĄĮ┴╦ļŖūėÓ]╝■╗žÅ═ĪŻY╣½╦Š┤_šJėÓŅ~£╩┤_¤oš`ĪŻīÅėŗĒŚ─┐ĮM│╔åTīóļŖūėÓ]╝■┤“ėĪ║¾Üw╚ļīÅėŗ╣żū„ĄūĖÕĪŻ

ĪĪĪĪ(4)╝ū╣½╦Š┐═æ¶Z╣½╦ŠĄ─╗ž║»┤_šJĮŅ~▒╚╝ū╣½╦Š┘~├µėÓŅ~╔┘150╚fį¬ĪŻ╝ū╣½╦ŠõN╩█▓┐╚╦åTĮŌßīŻ¼╝ū╣½╦Šė┌2011─Ļ12į┬─®õN╩█ĮoZ╣½╦ŠĄ─ę╗┼·«aŲĘŻ¼į┌2011─Ļ─®╔ą╬┤ķ_Š▀õN╩█░lŲ▒Ż¼Z╣½╦Šę“┤╦╬┤╚ļ┘~ĪŻAūóāįĢ■ėŗĤšJ×ķįōĮŌßī║Ž└ĒŻ¼╬┤īŹ╩®Ųõ╦¹īÅėŗ│╠ą“ĪŻ

ĪĪĪĪę¬Ū¾Ż║ßśī”╔Ž╩÷Ą┌(1)ų┴(4)ĒŚŻ¼ųĒŚųĖ│÷╝ū╣½╦ŠīÅėŗĒŚ─┐ĮMĄ─ū÷Ę©╩ŪʱŪĪ«öĪŻ╚ń▓╗ŪĪ«öŻ¼║å꬚f├„└Ēė╔ĪŻ

ĪĪĪĪŠWąŻ┤░ĖŻ║

ĪĪĪĪ(1)▓╗ŪĪ«öĪŻūóāįĢ■ėŗĤ欫öī”║»ūCĄ─╚½▀^│╠▒Ż│ų┐žųŲ/┐╔┐┐ąį▓╗ūŃĪŻ

ĪĪĪĪ(2)ŪĪ«öĪŻ

ĪĪĪĪ(3)▓╗ŪĪ«öĪŻūóāįĢ■ėŗĤ欫ö║╦īŹ▒╗įāūCš▀Ą─ą┼Žó;/ļŖūė╗ž║»Ą─┐╔┐┐ąį┤µį┌’LļUŻ¼ūóāįĢ■ėŗĤ║═╗ž║»š▀ę¬▓╔ė├ę╗Č©Ą─│╠ą“äōįņ░▓╚½ŁhŠ│ĪŻ

ĪĪĪĪ(4)▓╗ŪĪ«öĪŻ║»ūCĄ─▓Ņ«É▓╗─▄āHęį┐┌Ņ^ĮŌßī×ķūCō■Ż¼/æ¬īŹ╩®Ųõ╦¹īÅėŗ│╠ą“║╦īŹ▓╗Ę¹╩┬ĒŚĪŻ

ĪĪĪĪĄ┌╦─╣Ø Ęų╬÷│╠ą“(ųž³cšŲ╬š)

ĪĪĪĪę╗ĪóĘų╬÷│╠ą“Ą──┐Ą─Īóę¬Ū¾

ĪĪĪĪĪŠ└²9-ČÓ▀xŅ}Ī┐Ž┬┴ąĻPė┌Ęų╬÷│╠ą“Ą─ė├Ę©ųąŻ¼š²┤_Ą─ėą( )ĪŻ

ĪĪĪĪA.īóĘų╬÷│╠ą“ė├ū„’LļUįu╣└│╠ą“

ĪĪĪĪB.īóĘų╬÷│╠ą“ė├ū„īŹ┘|ąį│╠ą“

ĪĪĪĪC.īóĘų╬÷│╠ą“ė├ū„┐žųŲ£yįć│╠ą“

ĪĪĪĪD.īóĘų╬÷│╠ą“ė├ū„ī”žöäšł¾▒Ē▀Mąą┐é¾wÅ═║╦Ą─│╠ą“

ĪĪĪĪŠWąŻ┤░ĖŻ║ABD

ĪĪĪĪŠWąŻĮŌ╬÷Ż║ūóāįĢ■ėŗĤīŹ╩®Ęų╬÷│╠ą“Ą─ę¬Ū¾║═─┐Ą─ėą╚²ĘNŻ║(1)ė├ū„’LļUįu╣└│╠ą“Ż¼ęį┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│(▀xĒŚA);(2)«ö╩╣ė├Ęų╬÷│╠ą“▒╚╝Ü╣Ø£yįć─▄Ė³ėąą¦ĄžīóšJČ©īė┤╬Ą─Öz▓ķ’LļUĮĄų┴┐╔Įė╩▄Ą─╦«ŲĮĢrŻ¼ė├ū„īŹ┘|ąį│╠ą“(▀xĒŚB);(3)į┌īÅėŗĮY╩°╗“┼RĮ³ĮY╩°Ģrī”žöäšł¾▒Ē▀Mąą┐é¾wÅ═║╦(▀xĒŚD)ĪŻ▀xĒŚC▓╗š²┤_Ż¼ę“×ķĘų╬÷│╠ą“╩Ū═©▀^蹊┐▓╗═¼žöäšöĄō■ų«ķgęį╝░žöäšöĄō■┼cĘŪžöäšöĄō■ų«ķgĄ─ā╚į┌ĻPŽĄęįįuāržöäšą┼ŽóŻ¼┐žųŲ£yįćę╗░Ń▓╗╔µ╝░┤¾┴┐öĄō■Ż¼╦∙ęį▓╗ę╦īóĘų╬÷│╠ą“ė├ū„┐žųŲ£yįć│╠ą“ĪŻ

ĪĪĪĪČ■Īóė├ū„’LļUįu╣└│╠ą“

ĪĪĪĪ1.┐é¾wę¬Ū¾ĪŻūóāįĢ■ėŗĤį┌īŹ╩®’LļUįu╣└│╠ą“ĢrŻ¼æ¬«ö▀\ė├Ęų╬÷│╠ą“Ż¼ęį┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│ĪŻ╚ńŪ░╦∙╩÷Ż¼į┌īŹ╩®’LļUįu╣└│╠ą“ĢrŻ¼▀\ė├Ęų╬÷│╠ą“Ą──┐Ą─╩Ū┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│▓óįu╣└ųž┤¾Õeł¾’LļUŻ¼ūóāįĢ■ėŗĤ欫öć·└@▀@ę╗─┐Ą─▀\ė├Ęų╬÷│╠ą“ĪŻį┌▀@éĆļAČ╬▀\ė├Ęų╬÷│╠ą“╩ŪÅŖųŲę¬Ū¾ĪŻ

ĪĪĪĪ2.į┌’LļUįu╣└│╠ą“ųąĄ─Š▀¾w▀\ė├ĪŻ

ĪĪĪĪ(1)ūóāįĢ■ėŗĤ┐╔ęįīóĘų╬÷│╠ą“┼cįāå¢ĪóÖz▓ķ║═ė^▓ņ│╠ą“ĮY║Ž▀\ė├Ż¼ęį½@╚Īī”▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─┴╦ĮŌŻ¼ūRäe║═įu╣└žöäšł¾▒Ēīė┤╬╝░Š▀¾wšJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļUĪŻ

ĪĪĪĪ(2)į┌▀\ė├Ęų╬÷│╠ą“ĢrŻ¼ūóāįĢ■ėŗĤæ¬ųž³cĻPūóĻPµIĄ─┘~æ¶ėÓŅ~Īó┌ģä▌║═žöäš▒╚┬╩ĻPŽĄĄ╚ĘĮ├µŻ¼ī”Ųõą╬│╔ę╗éĆ║Ž└ĒĄ─ŅAŲ┌Ż¼▓ó┼c▒╗īÅėŗå╬╬╗ėøõøĄ─ĮŅ~Īóę└ō■ėøõøĮŅ~ėŗ╦ŃĄ─▒╚┬╩╗“┌ģä▌ŽÓ▒╚▌^ĪŻ

ĪĪĪĪ(3)╚ń╣¹Ęų╬÷│╠ą“Ą─ĮY╣¹’@╩ŠĄ─▒╚┬╩Īó▒╚└²╗“┌ģä▌┼cūóāįĢ■ėŗĤī”▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─┴╦ĮŌ▓╗ę╗ų┬Ż¼▓óŪę▒╗īÅėŗå╬╬╗╣▄└Ēīė¤oĘ©ū÷│÷║Ž└ĒĄ─ĮŌßīŻ¼╗“š▀¤oĘ©╚ĪĄ├ŽÓĻPĄ─ų¦│ųąį╬─╝■ūCō■Ż¼ūóāįĢ■ėŗĤ欫ö┐╝æ]Ųõ╩Ūʱ▒Ē├„▒╗īÅėŗå╬╬╗Ą─žöäšł¾▒Ē┤µį┌ųž┤¾Õeł¾’LļUĪŻ

ĪĪĪĪ(4)ūóāįĢ■ėŗĤ¤oĒÜį┌┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─├┐ę╗ĘĮ├µĢrČ╝īŹ╩®Ęų╬÷│╠ą“ĪŻ└²╚ńŻ¼į┌ī”ā╚▓┐┐žųŲĄ─┴╦ĮŌųąŻ¼ūóāįĢ■ėŗĤę╗░Ń▓╗Ģ■▀\ė├Ęų╬÷│╠ą“ĪŻ

ĪĪĪĪ3.’LļUįu╣└▀^│╠ųą▀\ė├Ą─Ęų╬÷│╠ą“Ą─╠ž³cĪŻ’LļUįu╣└│╠ą“ųą▀\ė├Ęų╬÷│╠ą“Ą─ų„ę¬─┐Ą─į┌ė┌ūRäe─Ūą®┐╔─▄▒Ē├„žöäšł¾▒Ē┤µį┌ųž┤¾Õeł¾’LļUĄ─«É│Żūā╗»ĪŻę“┤╦Ż¼╦∙╩╣ė├Ą─öĄō■ģR┐éąį▒╚▌^ÅŖŻ¼Ųõī”Ž¾ų„ę¬╩Ūžöäšł¾▒Ēųą┘~æ¶ėÓŅ~╝░ŲõŽÓ╗źų«ķgĄ─ĻPŽĄ;╦∙╩╣ė├Ą─Ęų╬÷│╠ą“═©│Ż░³└©ī”┘~æ¶ėÓŅ~ūā╗»Ą─Ęų╬÷Ż¼▓ó▌oų«ęį┌ģä▌Ęų╬÷║═▒╚┬╩Ęų╬÷ĪŻ

ĪĪĪĪ┼cīŹ┘|ąįĘų╬÷│╠ą“ŽÓ▒╚Ż¼į┌’LļUįu╣└▀^│╠ųą╩╣ė├Ą─Ęų╬÷│╠ą“╦∙▀Mąą▒╚▌^Ą─ąį┘|ĪóŅAŲ┌ųĄĄ─Š½┤_│╠Č╚Ż¼ęį╝░╦∙▀MąąĄ─Ęų╬÷║═š{▓ķĄ─ĘČć·Č╝▓ó▓╗ūŃęį╠ß╣®║▄Ė▀Ą─▒ŻūC╦«ŲĮĪŻ

ĪĪĪĪ╚²Īóė├ū„īŹ┘|ąį│╠ą“

ĪĪĪĪ1.┐é¾wę¬Ū¾ĪŻ

ĪĪĪĪīŹ┘|ąįĘų╬÷│╠ą“╩ŪųĖė├ū„īŹ┘|ąį│╠ą“Ą─Ęų╬÷│╠ą“Ż¼╦³┼c╝Ü╣Ø£yįćČ╝┐╔ė├ė┌╩š╝»īÅėŗūCō■Ż¼ęįūRäežöäšł¾▒ĒšJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļUĪŻ(─┐Ą─)

ĪĪĪĪŽÓī”ė┌╝Ü╣Ø£yįćČ°čįŻ¼īŹ┘|ąįĘų╬÷│╠ą“─▄ē“▀_ĄĮĄ─Š½┤_Č╚┐╔─▄╩▄ĄĮĘNĘNŽ▐ųŲŻ¼╦∙╠ß╣®Ą─ūCō■į┌║▄┤¾│╠Č╚╔Ž╩ŪķgĮėūCō■Ż¼ūC├„┴”ŽÓī”▌^╚§ĪŻÅ─īÅėŗ▀^│╠š¹¾wüĒ┐┤Ż¼ūóāįĢ■ėŗĤ▓╗─▄āHę└┘ćīŹ┘|ąįĘų╬÷│╠ą“Ż¼Č°║÷┬įī”╝Ü╣Ø£yįćĄ─▀\ė├ĪŻ

ĪĪĪĪīŹ┘|ąįĘų╬÷│╠ą“Ą─▀\ė├░³└©ęįŽ┬ÄūéĆ▓Į¾EŻ║(1)ūRäeąĶę¬▀\ė├Ęų╬÷│╠ą“Ą─┘~æ¶ėÓŅ~╗“Į╗ęū(├½└¹┬╩);(2)┤_Č©Ų┌═¹ųĄ20%;(3)┤_Č©┐╔Įė╩▄Ą─▓Ņ«ÉŅ~Ī└1%;(4)ūRäeąĶę¬▀Mę╗▓Įš{▓ķĄ─▓Ņ«É;(5)š{▓ķ«É│ŻöĄō■ĻPŽĄ(┼cąąśIėąĻP);(6)įu╣└Ęų╬÷│╠ą“Ą─ĮY╣¹ĪŻ

ĪĪĪĪ2.┤_Č©īŹ┘|ąįĘų╬÷│╠ą“ī”╠žČ©šJČ©Ą─▀mė├ąįĪŻ▓óĘŪ╦∙ėąšJČ©Č╝▀m║Ž╩╣ė├īŹ┘|ąįĘų╬÷│╠ą“ĪŻčąŠ┐▓╗═¼žöäšöĄō■ų«ķgęį╝░žöäšöĄō■┼cĘŪžöäšöĄō■ų«ķgĄ─ā╚į┌ĻPŽĄ╩Ū▀\ė├Ęų╬÷│╠ą“Ą─╗∙ĄAŻ¼╚ń╣¹öĄō■ų«ķg▓╗┤µį┌ĘĆČ©Ą─┐╔ŅAŲ┌ĻPŽĄŻ¼ūóāįĢ■ėŗĤīó¤oĘ©▀\ė├īŹ┘|ąįĘų╬÷│╠ą“Ż¼Č°ų╗─▄┐╝æ]└¹ė├Öz▓ķĪó║»ūCĄ╚Ųõ╦¹īÅėŗ│╠ą“╩š╝»│õĘųĪó▀m«öĄ─īÅėŗūCō■Ż¼ū„×ķ░l▒ĒīÅėŗęŌęŖĄ─║Ž└Ē╗∙ĄAĪŻ

ĪĪĪĪį┌┤_Č©īŹ┘|ąįĘų╬÷│╠ą“ī”╠žČ©šJČ©Ą─▀mė├ąįĢrŻ¼ūóāįĢ■ėŗĤ欫ö┐╝æ]Ž┬┴ąę“╦žŻ║

ĪĪĪĪ(1)įu╣└Ą─ųž┤¾Õeł¾’LļUĪŻĶbė┌īŹ┘|ąįĘų╬÷│╠ą“─▄ē“╠ß╣®Ą─Š½┤_Č╚╩▄ĄĮĘNĘNŽ▐ųŲŻ¼įu╣└Ą─ųž┤¾Õeł¾’LļU╦«ŲĮįĮĖ▀Ż¼ūóāįĢ■ėŗĤ欫öįĮųö╔„╩╣ė├īŹ┘|ąįĘų╬÷│╠ą“ĪŻ╚ń╣¹ßśī”╠žäe’LļUāHīŹ╩®īŹ┘|ąį│╠ą“Ż¼ūóāįĢ■ėŗĤ欫ö╩╣ė├╝Ü╣Ø£yįćŻ¼╗“īó╝Ü╣Ø£yįć║═īŹ┘|ąįĘų╬÷│╠ą“ĮY║Ž╩╣ė├Ż¼ęį½@╚Ī│õĘųĪó▀m«öĄ─īÅėŗūCō■ĪŻ

ĪĪĪĪ(2)ßśī”═¼ę╗šJČ©Ą─╝Ü╣Ø£yįćĪŻį┌ī”═¼ę╗šJČ©īŹ╩®╝Ü╣Ø£yįćĄ─═¼ĢrŻ¼īŹ╩®īŹ┘|ąįĘų╬÷│╠ą“┐╔─▄╩Ū▀m«öĄ─ĪŻ└²╚ńŻ¼ūóāįĢ■ėŗĤį┌┐╝æ]æ¬╩š┘~┐ŅĄ─┐╔╩š╗žąįĢrŻ¼│²┴╦ī”Ų┌║¾╩šĄĮ¼FĮĄ─Ūķør▀Mąą╝Ü╣Ø£yįćų«═ŌŻ¼ę▓┐╔ęįßśī”æ¬╩š┘~┐ŅĄ─┘~²gīŹ╩®īŹ┘|ąįĘų╬÷│╠ą“ĪŻ

ĪĪĪĪ3.öĄō■Ą─┐╔┐┐ąįĪŻūóāįĢ■ėŗĤī”ęčėøõøĄ─ĮŅ~╗“▒╚┬╩ū÷│÷ŅAŲ┌ĢrŻ¼ąĶę¬▓╔ė├ā╚▓┐╗“═Ō▓┐Ą─öĄō■ĪŻ

ĪĪĪĪüĒūį▒╗īÅėŗå╬╬╗ā╚▓┐Ą─öĄō■░³└©Ż║(1)Ū░Ų┌öĄō■Ż¼▓óĖ∙ō■«öŲ┌Ą─ūā╗»▀Mąąš{š¹;(2)«öŲ┌Ą─žöäšöĄō■;(3)ŅA╦Ń╗“ŅA£y;(4)ĘŪžöäšöĄō■Ą╚ĪŻ

ĪĪĪĪ═Ō▓┐öĄō■░³└©Ż║(1)š■Ė«ėąĻP▓┐ķT░l▓╝Ą─ą┼ŽóŻ¼╚ń═©žø┼“├ø┬╩Īó└¹┬╩ĪóČÉ┬╩Ż¼ėąĻP▓┐ķT┤_Č©Ą─▀M│÷┐┌┼õŅ~Ą╚;(2)ąąśI▒O╣▄š▀Īó┘QęūģfĢ■ęį╝░ąąśIš{▓ķå╬╬╗░l▓╝Ą─ą┼ŽóŻ¼╚ńąąśIŲĮŠ∙į÷ķL┬╩;(3)ĮøØ·ŅA£yĮM┐ŚŻ¼░³└©─│ą®Ńyąą░l▓╝Ą─ŅA£yŽ¹ŽóŻ¼╚ń─│ą®ąąśIĄ─śI┐āųĖś╦Ą╚;(4)╣½ķ_│÷░µĄ─žöäšą┼Žó;(5)ūC╚»Į╗ęū╦∙░l▓╝Ą─ą┼ŽóĄ╚ĪŻ

ĪĪĪĪį┌┤_Č©īŹ┘|ąįĘų╬÷│╠ą“╩╣ė├Ą─öĄō■╩Ūʱ┐╔┐┐ĢrŻ¼ūóāįĢ■ėŗĤ欫ö┐╝æ]Ž┬┴ąę“╦žŻ║

ĪĪĪĪ(1)┐╔½@Ą├ą┼ŽóĄ─üĒį┤ĪŻöĄō■üĒį┤Ą─┐═ė^ąį╗“¬Ü┴óąįįĮÅŖŻ¼╦∙½@╚ĪöĄō■Ą─┐╔┐┐ąįīóįĮĖ▀;üĒį┤▓╗═¼Ą─öĄō■ŽÓ╗źėĪūCĢr▒╚å╬ę╗üĒį┤Ą─öĄō■Ė³┐╔┐┐ĪŻ

ĪĪĪĪ(2)┐╔½@Ą├ą┼ŽóĄ─┐╔▒╚ąįĪŻīŹ╩®Ęų╬÷│╠ą“╩╣ė├Ą─ŽÓĻPöĄō■▒žĒÜŠ▀ėą┐╔▒╚ąįĪŻ═©│ŻŻ¼▒╗īÅėŗå╬╬╗╦∙╠ÄąąśIĄ─öĄō■┼c▒╗īÅėŗå╬╬╗Ą─ŽÓĻPöĄō■Š▀ėąę╗Č©Ą─┐╔▒╚ąįĪŻ

ĪĪĪĪ(3)┐╔½@Ą├ą┼ŽóĄ─ąį┘|║═ŽÓĻPąįĪŻ└²╚ńŻ¼▒╗īÅėŗå╬╬╗╣▄└ĒīėųŲČ©ŅA╦ŃĢrŻ¼╩ŪīóįōŅA╦Ńū„×ķŅAŲ┌Ą─ĮY╣¹▀Ć╩Ūū„×ķīóę¬▀_ĄĮĄ──┐ś╦ĪŻ╚¶×ķŅAŲ┌Ą─ĮY╣¹Ż¼ätŅA╦ŃĄ─ŽÓĻP│╠Č╚▌^Ė▀;╚¶āH×ķŽŻ═¹▀_ĄĮĄ──┐ś╦Ż¼ätŅA╦ŃĄ─ŽÓĻP│╠Č╚▌^Ą═ĪŻ┤╦═ŌŻ¼┐╔½@Ą├Ą─ą┼Žó┼cīÅėŗ─┐ś╦įĮŽÓĻPŻ¼öĄō■Š═įĮ┐╔┐┐ĪŻ

ĪĪĪĪ(4)┼cą┼ŽóŠÄųŲŽÓĻPĄ─┐žųŲĪŻ┼cą┼ŽóŠÄųŲŽÓĻPĄ─┐žųŲįĮėąą¦Ż¼įōą┼ŽóįĮ┐╔┐┐ĪŻ

ĪĪĪĪ4.ū÷│÷ŅAŲ┌Ą─£╩┤_│╠Č╚ĪŻ£╩┤_│╠Č╚╩Ūī”ŅAŲ┌ųĄ┼cšµīŹųĄų«ķgĮėĮ³│╠Č╚Ą─Č╚┴┐Ż¼ę▓ĘQŠ½┤_Č╚ĪŻĘų╬÷│╠ą“Ą─ėąą¦ąį║▄┤¾│╠Č╚╔Ž╚ĪøQė┌ūóāįĢ■ėŗĤą╬│╔Ą─ŅAŲ┌ųĄĄ─£╩┤_ąįĪŻŅAŲ┌ųĄĄ─£╩┤_ąįįĮĖ▀Ż¼ūóāįĢ■ėŗĤ═©▀^Ęų╬÷│╠ą“½@╚ĪĄ─▒ŻūC╦«ŲĮīóįĮĖ▀ĪŻ

ĪĪĪĪį┌įuārū÷│÷ŅAŲ┌Ą─£╩┤_│╠Č╚╩ŪʱūŃęįį┌ėŗäØĄ─▒ŻūC╦«ŲĮ╔ŽūRäeųž┤¾Õeł¾ĢrŻ¼ūóāįĢ■ėŗĤ欫ö┐╝æ]Ž┬┴ąų„ę¬ę“╦žŻ║

ĪĪĪĪ(1)ī”īŹ┘|ąįĘų╬÷│╠ą“Ą─ŅAŲ┌ĮY╣¹ū÷│÷ŅA£yĄ─£╩┤_ąįĪŻ

ĪĪĪĪ(2)ą┼Žó┐╔ĘųĮŌĄ─│╠Č╚ĪŻ

ĪĪĪĪ(3)žöäš║═ĘŪžöäšą┼ŽóĄ─┐╔½@Ą├ąįĪŻ

ĪĪĪĪ5.ęčėøõøĮŅ~┼cŅAŲ┌ųĄų«ķg┐╔Įė╩▄Ą─▓Ņ«ÉŅ~ĪŻ

ĪĪĪĪį┌┤_Č©┐╔Įė╩▄Ą─▓Ņ«ÉŅ~ĢrŻ¼ūóāįĢ■ėŗĤ欫öų„ę¬┐╝æ]Ė„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~Īó┴ął¾╝░ŽÓĻPšJČ©Ą─ųžę¬ąį║═ėŗäØĄ─▒ŻūC╦«ŲĮĪŻ═©│ŻŻ¼┐╔╚▌╚╠Õeł¾įĮĄ═Ż¼┐╔Įė╩▄Ą─▓Ņ«ÉŅ~įĮąĪ;ėŗäØĄ─▒ŻūC╦«ŲĮįĮĖ▀Ż¼┐╔Įė╩▄Ą─▓Ņ«ÉŅ~įĮąĪĪŻ

ĪĪĪĪūóāįĢ■ėŗĤ┐╔ęį═©▀^ĮĄĄ═┐╔Įė╩▄Ą─▓Ņ«ÉŅ~æ¬ī”ųž┤¾Õeł¾’LļUĄ─į÷╝ėĪŻ┐╔Įė╩▄Ą─▓Ņ«ÉŅ~įĮĄ═Ż¼ūóāįĢ■ėŗĤąĶę¬╩š╝»įĮČÓĄ─īÅėŗūCō■Ż¼ęį▒M┐╔─▄░l¼Fžöäšł¾▒ĒųąĄ─ųž┤¾Õeł¾Ż¼½@╚ĪėŗäØĄ─▒ŻūC╦«ŲĮĪŻ

ĪĪĪĪ╚ń╣¹į┌Ų┌ųąīŹ╩®īŹ┘|ąį│╠ą“Ż¼▓óėŗäØßśī”╩ŻėÓŲ┌ķgīŹ╩®īŹ┘|ąįĘų╬÷│╠ą“Ż¼ūóāįĢ■ėŗĤ欫ö┐╝æ]īŹ┘|ąįĘų╬÷│╠ą“ī”╠žČ©šJČ©Ą─▀mė├ąįĪóöĄō■Ą─┐╔┐┐ąįĪóū÷│÷ŅAŲ┌Ą─£╩┤_│╠Č╚ęį╝░┐╔Įė╩▄Ą─▓Ņ«ÉŅ~Ż¼▓óįu╣└▀@ą®ę“╦ž╚ń║╬ė░Ēæßśī”╩ŻėÓŲ┌ķg½@╚Ī│õĘųĪó▀m«öĄ─īÅėŗūCō■Ą──▄┴”ĪŻ╚ń╣¹šJ×ķāHīŹ╩®īŹ┘|ąįĘų╬÷│╠ą“▓╗ūŃęį╩š╝»│õĘųĪó▀m«öĄ─īÅėŗūCō■Ż¼ūóāįĢ■ėŗĤ▀Ć欣yįć╩ŻėÓŲ┌ķgŽÓĻP┐žųŲ▀\ąąĄ─ėąą¦ąį╗“ßśī”Ų┌─®īŹ╩®╝Ü╣Ø£yįćĪŻ

ĪĪĪĪĪŠ└²10-ČÓ▀xŅ}Ī┐Ž┬┴ąėąĻPį┌īŹ╩®īŹ┘|ąįĘų╬÷│╠ą“Ģr┤_Č©┐╔Įė╩▄▓Ņ«ÉŅ~Ą─šfĘ©ųąŻ¼š²┤_Ą─ėą( )ĪŻ

ĪĪĪĪA.įu╣└Ą─ųž┤¾Õeł¾’LļUįĮĖ▀Ż¼┐╔Įė╩▄▓Ņ«ÉŅ~įĮĄ═

ĪĪĪĪB.ųžę¬ąįė░Ēæ┐╔Įė╩▄▓Ņ«ÉŅ~

ĪĪĪĪC.┤_Č©┐╔Įė╩▄▓Ņ«ÉŅ~ĢrŻ¼ąĶę¬┐╝æ]ę╗ĒŚÕeł¾å╬¬Ü╗“▀B═¼Ųõ╦¹Õeł¾ī¦ų┬žöäšł¾▒Ē░l╔·ųž┤¾Õeł¾Ą─┐╔─▄ąį

ĪĪĪĪD.ąĶę¬Å─īŹ┘|ąįĘų╬÷│╠ą“ųą½@╚ĪĄ─▒ŻūC│╠Č╚įĮĖ▀Ż¼┐╔Įė╩▄▓Ņ«ÉŅ~įĮĖ▀

ĪĪĪĪŠWąŻ┤░ĖŻ║ABC

ĪĪĪĪŠWąŻĮŌ╬÷Ż║▀xĒŚD▓╗š²┤_ĪŻ╚ń╣¹ūóāįĢ■ėŗĤąĶę¬Å─īŹ┘|ąįĘų╬÷│╠ą“ųą½@╚ĪĄ─▒ŻūC│╠Č╚įĮĖ▀Ż¼įĮąĶę¬½@╚ĪėąšfĘ■┴”Ą─īÅėŗūCō■Ż¼┐╔Įė╩▄Ą─Īó¤oąĶū„▀Mę╗▓Įš{▓ķĄ─▓Ņ«ÉŅ~īóĢ■ĮĄĄ═ĪŻ

ĪĪĪĪ╦─Īóė├ė┌┐é¾wÅ═║╦

ĪĪĪĪ1.┐é¾wę¬Ū¾ĪŻį┌īÅėŗĮY╩°╗“┼RĮ³ĮY╩°ĢrŻ¼ūóāįĢ■ėŗĤ▀\ė├Ęų╬÷│╠ą“Ą──┐Ą─╩Ū┤_Č©žöäšł¾▒Ēš¹¾w╩Ūʱ┼cŲõī”▒╗īÅėŗå╬╬╗Ą─┴╦ĮŌę╗ų┬Ż¼ūóāįĢ■ėŗĤ欫öć·└@▀@ę╗─┐Ą─▀\ė├Ęų╬÷│╠ą“ĪŻ▀@Ģr▀\ė├Ęų╬÷│╠ą“╩ŪÅŖųŲę¬Ū¾Ż¼ūóāįĢ■ėŗĤį┌▀@éĆļAČ╬欫ö▀\ė├Ęų╬÷│╠ą“ĪŻ

ĪĪĪĪ2.┐é¾wÅ═║╦ļAČ╬Ęų╬÷│╠ą“Ą─╠ž³cĪŻį┌┐é¾wÅ═║╦ļAČ╬īŹ╩®Ą─Ęų╬÷│╠ą“ų„ę¬į┌ė┌ÅŖš{▓óĮŌßīžöäšł¾▒ĒĒŚ─┐ūį╔ŽéĆĢ■ėŗŲ┌ķgęįüĒ░l╔·Ą─ųž┤¾ūā╗»Ż¼ęįūCīŹžöäšł¾▒Ēųą┴ął¾Ą─╦∙ėąą┼Žó┼cūóāįĢ■ėŗĤī”▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─┴╦ĮŌę╗ų┬Ż¼┼cūóāįĢ■ėŗĤ╚ĪĄ├Ą─īÅėŗūCō■ę╗ų┬ĪŻ

ĪĪĪĪ3.į┘įu╣└ųž┤¾Õeł¾’LļUĪŻį┌▀\ė├Ęų╬÷│╠ą“▀Mąą┐é¾wÅ═║╦ĢrŻ¼╚ń╣¹ūRäe│÷ęįŪ░╬┤ūRäeĄ─ųž┤¾Õeł¾’LļUŻ¼ūóāįĢ■ėŗĤ欫öųžą┬┐╝æ]ī”╚½▓┐╗“▓┐ĘųĖ„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~Īó┴ął¾įu╣└Ą─’LļU╩ŪʱŪĪ«öŻ¼▓óį┌┤╦╗∙ĄA╔Žųžą┬įuārų«Ū░ėŗäØĄ─īÅėŗ│╠ą“╩Ūʱ│õĘųŻ¼╩Ūʱėą▒žę¬ūĘ╝ėīÅėŗ│╠ą“ĪŻ

ĪĪĪĪĪŠ└²Ņ}11-å╬▀xŅ}Ī┐╝ū╣½╦Š2010─ĻČ╚Ą─ĮĶ┐ŅęÄ─ŻĪó┤µ┐ŅęÄ─ŻĘųäe┼c2009─ĻČ╚╗∙▒Š│ųŲĮŻ¼Ą½žöäš┘Mė├▒╚2009─ĻČ╚ėą╦∙Ž┬ĮĄĪŻ╝ū╣½╦Š╠ß╣®Ą─ęįŽ┬└Ēė╔ųąŻ¼▓╗─▄ĮŌßīžöäš┘Mė├ūāäė┌ģä▌Ą─╩Ū( )ĪŻ

ĪĪĪĪA.╝ū╣½╦Šė┌2009─Ļ1į┬│§ĮĶ╚ļ3─ĻŲ┌Ą─╣ż│╠ĒŚ─┐īŻķTĮĶ┐Ņ10000000į¬Ż¼įō╣ż│╠ĒŚ─┐ė┌2010─Ļ1į┬ķ_╣żĮ©įOŻ¼ŅAėŗį┌2011─Ļ6į┬═Ļ╣ż

ĪĪĪĪB.╝ū╣½╦Šį┌2010─ĻČ╚ęį├└į¬ĮY╦ŃĄ─žøÄ┼ąįžōé∙Ą─ĮŅ~ę╗ų▒┤¾ė┌ęį├└į¬ĮY╦ŃĄ─žøÄ┼ąį┘Y«aĄ─ĮŅ~ĪŻ╚╦├±Ä┼ī”├└į¬Ą─ģR┬╩į┌2010─Ļ╔Ž░ļ─Ļ▒Ż│ųĘĆČ©Ż¼Å─2010─ĻŽ┬░ļ─Ļķ_╩╝ėą▌^┤¾╔²ųĄ

ĪĪĪĪC.×ķ┴╦ŠÅĮŌ┴„äė┘YĮŠoÅłĄ─ē║┴”Ż¼╝ū╣½╦ŠÅ─2010─Ļ4į┬Ųį÷╝ė┴╦Ńyąą│ąāČģRŲ▒Ą─┘N¼FęÄ─Ż

ĪĪĪĪD.Ė∙ō■╝ū╣½╦Š┼cķ_æ¶Ńyąą║×ėåĄ─┤µ┐ŅģfūhŻ¼Å─2010─Ļ7į┬1╚šŲŻ¼╝ū╣½╦Šį┌ķ_æ¶ŃyąąĄ─┤µ┐ŅėÓŅ~│¼▀^1000000į¬Ą─▓┐Ęų╦∙▀mė├Ą─Ńyąą┤µ┐Ņ└¹┬╩╔ŽĖĪ0.5%

ĪĪĪĪŠWąŻ┤░ĖŻ║c

ĪĪĪĪŠWąŻĮŌ╬÷Ż║žöäš┘Mė├╩ŪųĖŲ¾śI╗I╝»╔·«aĮøĀI╦∙ąĶ┘YĮČ°░l╔·Ą─┘Mė├Ż¼░³└©└¹Žóā¶ų¦│÷ĪóģRāČā¶ōp╩¦ĪóĮ╚┌ÖCśŗ╩ų└m┘MĄ╚ĪŻ

ĪĪĪĪį┌▀xĒŚAųąŻ¼īŻĒŚ╣ż│╠ĮĶ┐Ņį┌2009─ĻČ╚ė╔ė┌╬┤ķ_╩╝┘ÅĮ©Ż¼Ųõ└¹Žóų¦│÷▓╗─▄┘Y▒Š╗»Ż¼ų╗─▄ėŗ╚╦«ö─ĻĄ─žöäš┘Mė├Ż¼Č°į┌2010─ĻČ╚└¹Žóų¦│÷欫ö┘Y▒Š╗»ėø╚╦╣ż│╠│╔▒ŠŻ¼ę“┤╦Ż¼2010─ĻĄ─žöäš┘Mė├▒╚2009─ĻČ╚Ą─╦∙ėąŽ┬ĮĄ;

ĪĪĪĪį┌▀xĒŚBųąŻ¼ė╔ė┌╚╦├±Ä┼ī”├└į¬Ą─ģR┬╩╔Ž╔²Ż¼├└į¬ĮY╦Ń┘~æ¶Ą─ā¶ģRāČōp╩¦Ž┬ĮĄ;

ĪĪĪĪį┌▀xĒŚDųąŻ¼ė╔ė┌Ńyąą┤µ┐Ņ└¹┬╩╔ŽĖĪĢ■ī¦ų┬└¹Žó╩š╚ļį÷╝ėŻ¼Å─Č°ų▒Įėī¦ų┬žöäš┘Mė├Ž┬ĮĄ;

ĪĪĪĪĄ½į┌▀xĒŚcųąŻ¼╚ń╣¹į÷╝ėŃyąą│ąāČģRŲ▒Ą─┘N¼FęÄ─ŻŻ¼ätžöäš┘Mė├Š═į÷╝ėŻ¼▓╗─▄ĮŌßīžöäš┘Mė├▒╚2009─ĻŽ┬ĮĄĪŻ

ĪĪĪĪ▒Šš┬ąĪĮY

ĪĪĪĪ▒Šš┬ī┘ė┌╗∙ĄA└Ēšō▓┐ĘųĄ─ā╚╚▌Ż¼įOėŗĄ─┐╝³c▌^ČÓŻ¼ę¬Ū¾┐╝╔·╩ņŽżė░ĒæīÅėŗūCō■│õĘųąį║═▀m«öąįĄ─ę“╦žŻ¼┴╦ĮŌīÅėŗ│╠ą“ĘųŅÉ┼cā╚║ŁŻ¼šŲ╬š║»ūC│╠ą“Ą─▓Į¾E┼cę¬³cŻ¼└ĒĮŌį┌īÅėŗ▓╗═¼ļAČ╬╩╣ė├Ęų╬÷│╠ą“Ą─╠ž³cĪŻ

Æ▀├Ķ/ķL░┤Č■ŠS┤aÄ═ų·ūóāįĢ■ėŗĤ═©ĻP

ūóĢ■╚fŅ}ÄņŽ┬▌d|╬óą┼╦čĪ░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2017─ĻūóĢ■éõ┐╝║▄├Ż╚╗?▓╗ų¬Ą└į§├┤ęÄäØīW┴Ģ?

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘÅŖ╗»ŠÜ┴ĢŅ}ģR┐é

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘīŻĒŚįćŅ}╝░┤░ĖģR┐é

ĪĪĪĪ2017ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘŠÜ┴ĢŅ}╝░┤░ĖģR┐é

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įćĪČĖ„┐Ų─┐ĪĘ─ŻöMįćŅ}ģR┐é

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘš┬╣Øųv┴xģR┐é

ĪĪĪĪ┐╝įć░╔š¹└Ē2017─ĻūóāįĢ■ėŗĤ┐╝įćÅ═┴Ģ╝╝Ū╔ģR┐é

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV|ūā╗»ī”▒╚|ĮŌūxģR┐é

ĪĪĪĪ2005-2016─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d