|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

½@╚ĪūóĢ■īW┴ĢęÄäØ

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

├Ō┘Mū÷Ņ}Īó├Ō┘MīWų▒▓źšn

|

ĪĪĪĪ³cō¶▓ķ┐┤Ż║2018─ĻūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘŅA┴Ģ┐╝³cģR┐é

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■╚fŅ}ÄņŻ¼┴ó╝┤▀M╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐

ĪĪĪĪ(ę╗)īÅėŗ▒OČĮ¾wŽĄ

ĪĪĪĪ(Č■)š■Ė«īÅėŗ║═ūóāįĢ■ėŗĤīÅėŗĄ─ģ^äe

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌ę╗š┬ūóāįĢ■ėŗĤīÅėŗ║═š■Ė«īÅėŗĄ─ā╚╚▌

ĪĪĪĪĪŠų¬ūR³cĪ┐ūóāįĢ■ėŗĤīÅėŗ║═š■Ė«īÅėŗ

ĪĪĪĪ(ę╗)īÅėŗ▒OČĮ¾wŽĄ

ĪĪĪĪłD1-3ĪĪīÅėŗ▒OČĮ¾wŽĄ

ĪĪĪĪ(Č■)š■Ė«īÅėŗ║═ūóāįĢ■ėŗĤīÅėŗĄ─ģ^äe

|

īÅėŗ

ŅÉäe

ģ^äe |

š■Ė«īÅėŗ |

ūóāįĢ■ėŗĤīÅėŗ |

|

1.─┐ś╦║═ī”Ž¾▓╗═¼ |

ī”š■Ė«Ą─žöš■╩šų¦╗“š▀ć°ėąĮ╚┌ÖCśŗ║═Ų¾╩┬śIĮM┐Śžöäš╩šų¦▀MąąīÅėŗŻ¼┤_Č©Ųõ╩ŪʱšµīŹĪó║ŽĘ©║═Š▀ėąą¦ęµ |

ūóāįĢ■ėŗĤę└Ę©ī”Ų¾śIžöäšł¾▒Ē▀MąąīÅėŗĪó┤_Č©Ųõ╩ŪĘ±Ę¹║ŽĢ■ėŗ£╩ät║═ŽÓĻPĢ■ėŗųŲČ╚Ż¼╩Ūʱ╣½į╩Ę┤ė│┴╦žöäšĀŅørĪóĮøĀI│╔╣¹║═¼FĮ┴„┴┐ |

|

2.ś╦£╩▓╗═¼ |

ę└ō■╩ŪĪČųą╚A╚╦├±╣▓║═ć°īÅėŗĘ©ĪĘ║═īÅėŗ╩ųŲČ©Ą─ć°╝ęīÅėŗ£╩ät |

ę└ō■╩ŪĪČųą╚A╚╦├±╣▓║═ć°ūóāįĢ■ėŗĤʩĪĘ║═žöš■▓┐┼·£╩░l▓╝Ą─ūóāįĢ■ėŗĤīÅėŗ£╩ät |

|

3.Įø┘M║═╩š╚ļüĒį┤▓╗═¼ |

š■Ė«īÅėŗ╩Ūš■Ė«ąą×ķŻ¼š■Ė«ÖCĻP┬─ąą┬Üž¤╦∙▒žĒÜĄ─Įø┘MŻ¼┴ą╚ļ═¼╝ēžöš■ŅA╦ŃŻ¼ė╔═¼╝ē╚╦├±š■Ė«ėĶęį▒ŻūC |

ūóāįĢ■ėŗĤīÅėŗ╩Ū╩ął÷ąą×ķŻ¼╩ŪėąāöĘ■䚯¼┘Mė├ė╔ūóāįĢ■ėŗĤ║═īÅėŗ┐═æ¶ģf╔╠┤_Č©Ż¼Ą½╩ŪūóāįĢ■ėŗĤį┌░l▒ĒīÅėŗęŌęŖĢrŻ¼¬Ü┴óąį▓╗─▄╩▄ĄĮĖ╔ö_ |

|

4.╚ĪūCÖÓŽ▐▓╗═¼ |

š■Ė«īÅėŗŠ▀ėąĖ³┤¾Ą─ÅŖųŲ┴”ĪŻĖ„ėąĻPå╬╬╗║═éĆ╚╦欫öų¦│ųĪóģfų·īÅėŗÖCĻPĄ─╣żū„Ż¼╚ńīŹŽ“īÅėŗÖCĻPĘ┤ė│ŪķørŻ¼╠ß╣®ėąĻPūC├„▓─┴Ž |

ūóāįĢ■ėŗĤīÅėŗ╩▄╩ął÷ąą×ķĄ─ŠųŽ▐Ż¼į┌½@╚ĪīÅėŗūCō■ĢrŻ¼║▄ČÓ│╠Č╚╔Žėą┘ćė┌Ų¾śI╝░ŽÓĻPå╬╬╗┼õ║Ž║═ģfų·Ż¼ī”Ų¾śI╝░ŽÓĻPå╬╬╗ø]ėąąąš■ÅŖųŲ┴” |

|

5.ī”░l¼Få¢Ņ}Ą─╠Ä└ĒĘĮ╩Į▓╗═¼ |

īÅėŗÖCĻPī”▀`Ę┤ć°╝ęęÄČ©Ą─žöš■╩šų¦Īóžöš■╩šų¦ąą×ķ┐╔į┌┬ÜÖÓĘČć·ā╚ū÷│÷īÅėŗøQČ©╗“š▀Ž“ėąĻPų„╣▄ÖCĻP╠ß│÷╠Ä└ĒĪó╠Ä┴PęŌęŖ |

ūóāįĢ■ėŗĤī”īÅėŗ▀^│╠ųą░l¼FĄ─å¢Ņ}ų╗─▄╠ßšłŲ¾śIš{š¹ėąĻPöĄō■╗“▀Mąą┼¹┬ČŻ¼ø]ėąąąš■ÅŖųŲ┴”Ż╗╚ń╣¹Ų¾śIŠ▄Į^š{š¹║═┼¹┬ČĪŻūóāįĢ■ėŗĤąĶę¬Ė∙ō■Š▀¾wŪķørėĶęįĘ┤ė│Ż¼Š▀¾w▒Ē¼F×ķ│÷Š▀▒Ż┴¶ęŌęŖ╗“ʱȩęŌęŖĄ─īÅėŗł¾Ėµ |

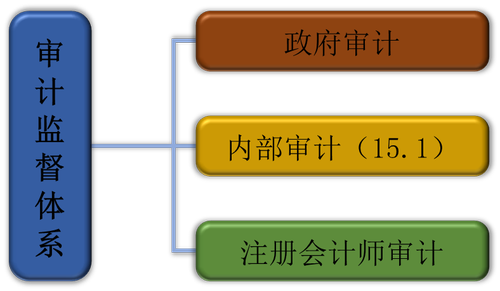

šł╬óą┼╦č╦„Ī░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒╗“Æ▀├ĶŽ┬├µĄ─Č■ŠS┤a½@╚ĪūóĢ■šµŅ}┤░ĖĪŻ

ĪŠÆ▀├Ķ/ķL░┤Ž┬├µĄ─Č■ŠS┤a╝┤┐╔½@╚ĪūóĢ■šµŅ}┤░ĖĪ┐

╬óą┼╠¢Ż║kuaijishi566

╬óą┼┘~╠¢Ż║╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įć

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║

ĪĪĪĪ2018─ĻūóāįĢ■ėŗĤ┐╝įćł¾┐╝ųĖ─Ž

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįāĢrķg═©ų¬

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć║ŽĖ±ś╦£╩×ķ60Ęų

ĪĪĪĪ┐╝įć░╔2017─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d