|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

½@╚ĪūóĢ■īW┴ĢęÄäØ

|

Æ▀├Ķ/ķL░┤Ž┬├µČ■ŠS┤a

├Ō┘Mū÷Ņ}Īó├Ō┘MīWų▒▓źšn

|

ĪĪĪĪ³cō¶▓ķ┐┤Ż║2018─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘŅA┴Ģ┐╝³cģR┐é

┐╝įć░╔╠ßąčŻ║Ž┬▌dūóĢ■╚fŅ}ÄņŻ¼┴ó╝┤▀M╚ļ╦óŅ}─Ż╩Į>>

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐

ĪĪĪĪ(ę╗)ėŗäØīÅėŗ╣żū„Ą─ąį┘|

ĪĪĪĪ(Č■)ėŗäØīÅėŗ╣żū„Ą─ā╚╚▌┐“╝▄

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Č■š┬Ą┌ę╗╣Ø│§▓ĮśIäš╗ŅäėĄ─ā╚╚▌

ĪĪĪĪĪŠų¬ūR³cĪ┐ėŗäØīÅėŗ╣żū„

ĪĪĪĪ(ę╗)ėŗäØīÅėŗ╣żū„Ą─ąį┘|

ĪĪĪĪėŗäØīÅėŗ╣żū„╩Ūę╗ĒŚ│ų└mĄ─▀^│╠Ż¼ūóāįĢ■ėŗĤ═©│Żį┌Ū░ę╗Ų┌īÅėŗ╣żū„ĮY╩°║¾╝┤ķ_╩╝ķ_š╣▒ŠŲ┌Ą─īÅėŗėŗäØ╣żū„Ż¼▓óų▒ĄĮ▒ŠŲ┌īÅėŗ╣żū„ĮY╩°×ķų╣ĪŻ

ĪĪĪĪ(Č■)ėŗäØīÅėŗ╣żū„Ą─ā╚╚▌┐“╝▄

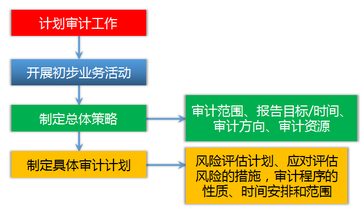

ĪĪĪĪį┌ėŗäØīÅėŗ╣żū„ĢrŻ¼ūóāįĢ■ėŗĤąĶę¬▀Mąą│§▓ĮśIäš╗ŅäėĪóųŲČ©┐é¾wīÅėŗ▓▀┬į║═Š▀¾wīÅėŗėŗäØŻ¼╚ńłD2-1╦∙╩ŠŻ║

ĪĪĪĪ1.│§▓ĮśIäš╗Ņäė

ĪĪĪĪ│§▓ĮśIäš╗ŅäėĮŌøQĄ─╩ŪūóāįĢ■ėŗĤ─▄ʱ▒Ż│ų┐═æ¶ĻPŽĄ║═│ąĮėŠ▀¾wīÅėŗśI䚥─å¢Ņ}Ż¼╩ŪūóāįĢ■ėŗĤ┐žųŲ╝░ĮĄĄ═īÅėŗ’LļUĄ─Ą┌ę╗Ą└Īóę▓╩ŪĘŪ│Żųžę¬Ą─Ų┴šŽĪŻ

ĪĪĪĪ2.ųŲČ©┐é¾wīÅėŗ▓▀┬į

ĪĪĪĪūóāįĢ■ėŗĤį┌┤_Č©▒Ż│ų┐═æ¶ĻPŽĄ║═│ąĮėŠ▀¾wīÅėŗśIäš║¾Ż¼ąĶę¬═©▀^┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ż¼ūRäe▓óįu╣└žöäšł¾▒Ēųž┤¾Õeł¾’LļUŻ¼ųŲČ©┐é¾wīÅėŗ▓▀┬į║═Š▀¾wīÅėŗėŗäØ(šłµ£ĮėĮ╠▓─P29łD2-1)ĪŻ

ĪĪĪĪ3.ųŲČ©Š▀¾wīÅėŗėŗäØ

ĪĪĪĪūóāįĢ■ėŗĤߜī”ūRäe║═įu╣└Ą─šJČ©īė┤╬ųž┤¾Õeł¾’LļUŻ¼įOėŗ▀Mę╗▓ĮīÅėŗ│╠ą“ĪŻ

šł╬óą┼╦č╦„Ī░╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įćĪ▒╗“Æ▀├ĶŽ┬├µĄ─Č■ŠS┤a½@╚ĪūóĢ■šµŅ}┤░ĖĪŻ

ĪŠÆ▀├Ķ/ķL░┤Ž┬├µĄ─Č■ŠS┤a╝┤┐╔½@╚ĪūóĢ■šµŅ}┤░ĖĪ┐

╬óą┼╠¢Ż║kuaijishi566

╬óą┼┘~╠¢Ż║╚fŅ}ÄņūóāįĢ■ėŗĤ┐╝įć

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║

ĪĪĪĪ2018─ĻūóāįĢ■ėŗĤ┐╝įćł¾┐╝ųĖ─Ž

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįāĢrķg═©ų¬

ĪĪĪĪ2017─ĻūóāįĢ■ėŗĤ┐╝įć║ŽĖ±ś╦£╩×ķ60Ęų

ĪĪĪĪ┐╝įć░╔2017─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d