下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:考情分析 |

| 第 2 頁:重點、難點講解及典型例題 |

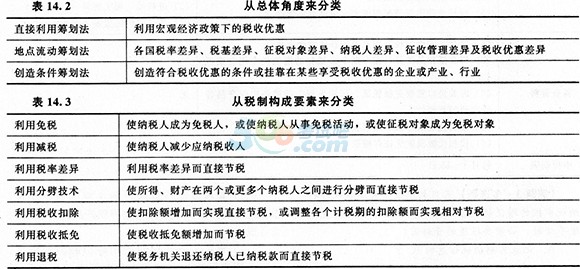

稅務籌劃(★★)

一、稅務籌劃的切入點

(一)選擇稅務籌劃空間大的稅種為切入點實際操作中,要選擇對決策有重大影響的稅種

作為稅務籌劃的重點;選擇稅負彈性大的稅種作為稅務籌劃的重點。

(二)以稅收優惠政策為切入點

用好、用足稅收優惠政策本身就是稅務籌劃的過程。

(三)以納稅人構成為切入點

企業理財進行稅務籌劃之前,首先要考慮能否避開成為某稅種納稅人,從而從根本上解決減輕稅收負擔問題。

(四)以影響應納稅額的幾個基本因素為切入點

影響應納稅額因素有兩個,即計稅依據和稅率。計稅依據越小,稅率越低,應納稅額也越小。

因此,進行稅務籌劃,從這兩個因素人手,找到合理、合法的辦法來降低應納稅額。

(五)以不同的財務管理環節和階段為切入點

二、稅務籌劃基本方法

(一)利用稅收優惠政策

利用優惠政策籌劃法是指納稅人憑借國家稅法規定的優惠政策進行稅務籌劃的方法。

(二)納稅期的遞延

利用延期納稅籌劃是指在合法、合理的情況下,使納稅人延期繳納稅收而節稅的稅務籌劃

方法。

企業實現遞延納稅的一個重要途徑是采取有利的會計處理方法.對暫時性差異進行處理。通過處理使得當期的會計所得大于應納稅所得,出現遞延所得稅負債,即可實現納稅期的遞延,獲得稅收利益。

(三)利用轉讓定價籌劃法

轉讓定價籌劃法主要是通過關聯企業不符合營業常規的交易形式進行的稅務籌劃。是稅務籌劃的基本方法之一。關聯企業之間進行轉讓定價的方式有很多,一般來說主要有:利用商品交易進行籌劃;利用原材料及零部件購銷進行籌劃;利用關聯企業之間相互提供勞務進行籌劃;利用無形資產價值評定困難進行籌劃。

(四)利用稅法漏洞籌劃法

利用稅法漏洞進行籌劃就是利用稅法文字上的忽略或稅收實務中征管方大大4,/1、的漏洞進行籌劃的方法,屬于避稅籌劃。納稅人可以利用稅法漏洞爭取自己并不違法的合理權益。

利用稅法漏洞進行避稅籌劃的方法:利用稅法中的矛盾進行籌劃;利用稅務機構設置不科學進行籌劃;利用稅收管轄權進行籌劃。

(五)利用會計處理方法籌劃法

1.存貨計價方法的選擇

存貨計價的方法有多種,如先進先出法、加權平均法、移動平均法、個別計價法、計劃成本法、毛利率法或零售價法等。不同的計價方法對貨物的期末庫存成本、銷售成本影響不同,繼而影響到當期應稅所得額的大小。特別是在物價持續上漲或下跌的情況下,影響的程度會更大。納稅人就是利用其進行稅務籌劃的。如在物價持續下跌的情況下,采用先進先出法稅負會降低。

(1)盈利企業:由于盈利企業的存貨成本可最大限度地在本期所得額中稅前抵扣,因此,應選擇能使本期成本最大化的計價方法。

(2)虧損企業:虧損企業選擇計價方法應與虧損彌補情況相結合。選擇的計價方法,必須使不能得到或不能完全得到稅前彌補的虧損年度的成本費用降低.使成本費用延遲到以后能夠完全得到抵補的時期,保證成本費用的抵稅效果得到最大限度的發揮。

(3)享受稅收優惠的企業:如果企業正處于企業所得稅的減稅或免稅期,就意味著企業獲得的利潤越多,得到的減免稅額就越多。因此,應選擇減免稅優惠期間內存貨成本最小化的計價方法,減少存貨費用的當期攤入,擴大當期利潤。相反,處于

非稅收優惠期間時,應選擇使得存貨成本最大化的計價方法,將當期的存貨費用盡量擴大,以達到減少當期利潤,推遲納稅期的目的。

2.固定資產折舊的稅務籌劃固定資產價值是通過折舊形式轉移到成本費用

之中的,折舊額的多少取決于固定資產的計價、折舊年限和折舊方法。

(1)固定資產計價的稅務籌劃

(2)固定資產折舊年限的稅務籌劃

采用縮短折舊年限的方法,有利于加速成本回收,可以使后期成本費用前移,從而使前期會計利潤發生后移。在稅率不變的情況下,可以使企業所得稅遞延繳納。

需要注意的是,稅法對固定資產折舊規定了最低的折舊年限,稅務籌劃不能突破關于折舊年限的最低要求。

(3)固定資產折舊方法的稅務籌劃按照會計準則的規定,固定資產折舊的方法主要有平均年限法、工作量法等直線法(或稱平速折舊法)和雙倍余額遞減法、年數總和法的加速折舊

法。不同的折舊方法對應稅所得額的影響不同。

(4)固定資產計價和折舊的稅務籌劃方法的綜合運用推遲利潤的實現獲取貨幣的時間價值并不是固定資產稅務籌劃的唯一目的。在進行稅務籌劃時,還必須根據不同的企業或者企業處于不同的狀態下采用不同的對策。

【例題4·單選題】注冊稅務師建議某公司將銷售貨物的方式由直接收款業務,變更為分期收款銷售業務等方式,這屬于( )稅務籌劃方法的運用。

A.利用退稅

B.利用稅收抵免

C.利用稅法漏洞

D.利用延期納稅

【答案】D

【解析】利用延期納稅籌劃是指在合法、合理的情況下,使納稅人延期繳納稅收而節稅的稅務籌劃方法。根據稅法規定,分期收款銷售業務的納稅義務發生時間為書面合同約定的收款日期的當天。

注冊會計師題庫【手機題庫下載】| 搜索微信公眾號"考試吧注冊會計師"

| 注冊會計師QQ群: |

|---|

相關推薦: